在2016年“液晶之父”夏普被鸿海集团并购之后,日本显示行业仅剩下JDI和JOLED两支“幼苗”,JDI成立于2012年4月,是由索尼、东芝、日立的小型液晶部门整合而成;JOLED成立于更晚的2015年1月,是在索尼、松下在OLED合作项目终止后,相关人员组织成立。根据日经新闻的最新报道,JDI预计在2017年完成与JOLED的合并,合并后仍保持JDI的公司名称,而社长则由JOLED方面的东入来信博担任。

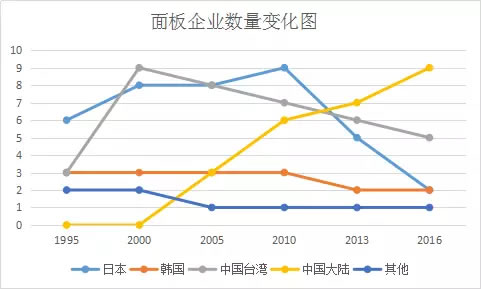

日本面板企业在2010年前后纷纷逃离

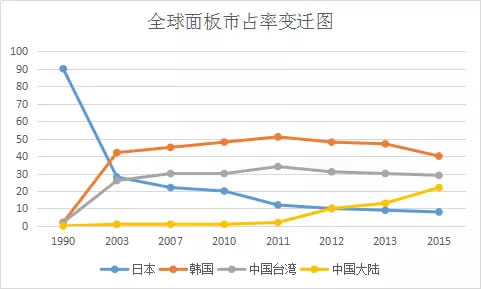

2000年前后,日本面板市占表现节节败退

本来这两家企业凭借自身深厚技术积累,分别在高端液晶面板市场和新兴OLED面板市场保持着较乐观的发展前景,但全球显示面板格局在近年产生新变数,主要是由于中国显示面板企业的快速崛起,不仅在传统液晶显示面板方面挤压对手,更在OLED为代表的次时代显示技术市场展现野心。而拥有最强显示产能的韩国面板企业则在高端、前沿显示市场玩得风生水起,三星SDC独霸中小尺寸AMOLED市场超90%份额,LG Display则在高端大尺寸电视面板(包含液晶和OLED)市场独占鳌头。留给JDI和JOLED的生存空间越来越小,联合御敌的策略终于在INCJ(日本产业革新机构,它同时持股JDI和JOLED)的推动下得以成行。

JDI和JOLED合并的主要推手来自INCJ(产业革新机构)

合并后的新JDI公司将成为日本显示面板最后的“独苗”。理想中的情节走向可能是这样:在整合了包含索尼、东芝、日立、松下等日本科技企业精髓的基因后,新JDI快速提升高分辨率中小尺寸液晶面板的产能,在牢牢抓住大金主苹果的订单同时,在车载显示、VR设备和智能穿戴市场实现高速增长;并且及时的完善了中小尺寸AMOLED面板的印刷工艺制程,大幅降低了AMOLED面板成本的同时,达成了在智能手机屏幕面板市场的强势反击。

然而现实可能完全走向另一个方向:新JDI研发的拥有超高PPI指标的中小液晶面板,由于产能限制,无法实现对市场普遍需求的支撑,始终在高端应用领域维持着和少数派品牌的定制合作,盈利能力不足,在随后中国厂商的一次次技术升级中,最终走向没落;另外一边,印刷OLED面板技术,却始终受限于大股东INCJ保守迟疑的资金供应,难以形成有效的规模,只能眼望中国、韩国在蒸镀OLED面板市场渔利。在连番利空之后,新JDI无奈被INCJ放弃售卖,郭台铭的鸿海集团、中国的京东方和华星光电加入竞购……

虽然出自笔者戏言,但前车有鉴,松下犯下“技术独享”的保守错误之后,最终让等离子显示失去了生存的空间;夏普也是在“面板不外售”保守政策下,开始的连年巨亏。多数日本企业擅长制造精细优质的产品,这让他们有充足的信心参与市场竞争,而当这样的自信在经营中变为态度的傲慢和决策的保守之后,最终的结局往往令人不忍明言。

对比中国、韩国、日本三大主要显示面板输出地区的发展趋势,我们认为中国增长势头强劲,竞争力覆盖高中低端全域市场;韩国严把前沿技术风向和高端产品市场,是领先优势不断压缩的被追赶者;而日本则略显英雄迟暮,虽然技术不输,但固化的发展策略和保守的经营思路,仿佛已经注定了合并后的新JDI前景也并不晴朗。

01月07日 18:14

01月07日 18:14