收购欧朋达进军精密结构件后 奋达科技收购富诚达完成布局

3月29日晚间,据奋达科技发布公告表示,拟发行股份并支付现金,总计28.95亿元收购精密金属结构件厂商深圳市富诚达科技有限公司100%股权。后者为苹果、华为供应商,奋达科技本身就有精密金属结构件业务,此举无疑是加强在此领域的布局,更是一举进入苹果和华为的供应链!

时间回到2014年,奋达科技就以11.18亿元收购了欧朋达100%股权,其中8.385亿元为发行股,现金为2.795亿元。也是通过此次收购,才让奋达科技一举进入精密结构件行业。而三星、OPPO和vivo都是欧朋达的客户!

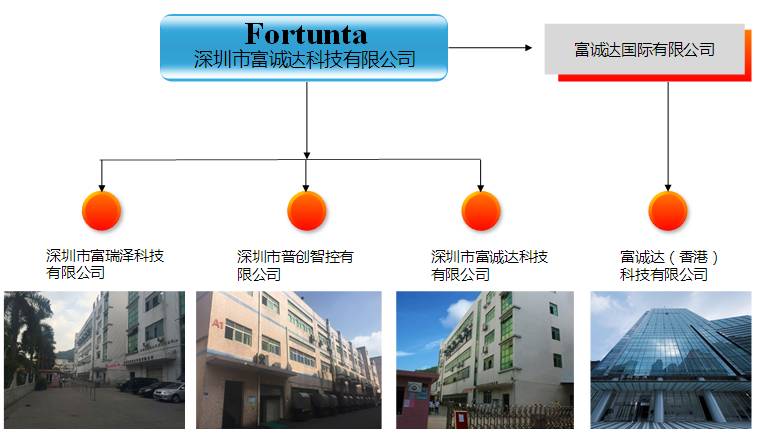

从富诚达官网得知,该公司手机等消费类电子业务主要包括手机结构件、手机外观件、不锈钢手机中框、钛合金手机支架、SIM卡卡托、手机按键、IO支架、音量支架键、智能手表(底盘、外壳、弹片等)以及电脑零配件等通讯类五金件!

据公告显示,奋达科技拟以28.95亿元的价格向富诚达全体股东发行股份及支付现金购买富诚达100%的股权,其中支付现金对价占比为30%(8.69亿元),支付股份对价占比为70%。

本次发行股份购买资产(募集配套资金除外)拟发行A股股票数量合计为165970515股,发行价格为12.21元/股。同时,奋达科技拟向不超过10名其他特定投资者发行股份募集配套资金,拟募集配套资金总额不超过91000万元。本次募集配套资金扣除发行费用后用于支付购买标的资产的现金对价和本次交易中介机构费用及相关税费。

据资料显示,富诚达为从事全球3C(计算机、通讯、消费性电子)、汽车及军工行业的精密零部件的技术开发与生产制造的高新技术企业。公司已获授权的专利技术20项(其中发明专利2项),且已经成为苹果、华为、英特尔、Google、HP、伟创力、捷普、富士康、Southco、JGP、HTC、AVC等企业供应商。

据查询得知,富诚达2016年营收为7.47亿元,其中向苹果及其指定电子制造服务厂商的销售额达6.67亿元;净利1.45亿元;富诚达承诺2017年、2018年及2019年扣非后净利润金额分别不低于2.00亿元、2.60亿元及3.50亿元,三年合计不低于8.1亿元。

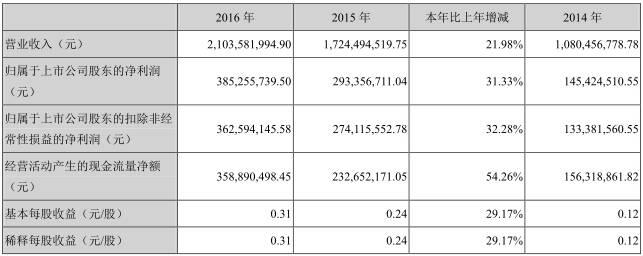

从奋达科技2016年营收来看,2016年其营收为21.04亿元,同比增长21.98%,净利润为3.85亿元,同比增长31.33%;前五大客户销售额为10.23亿元,占其总营收48.68%。

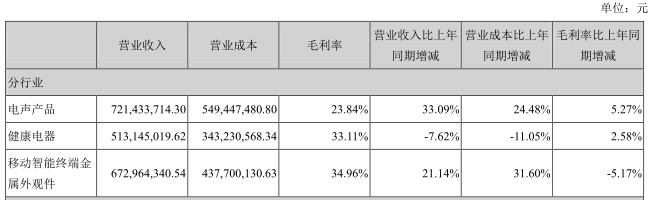

按产品划分来看的话,奋达科技电声产品营收为7.21亿元,占比34.30%,同比增长33.09%,其毛利率为23.84%,同比上升5.27%;健康电器营收为5.13亿元,占比为24.39%,同比下降7.62%,毛利率为33.11%,同比上升2.58%;移动智能终端金属外观件营收为6.72亿元,占比为31.99%,同比上升21.14%,毛利率为34.96%,但是同比下降了5.17%。

据手机报在线(http://www.shoujibao.cn/)统计,目前国内精密结构件上市公司主要有东山精密(002384)、长盈精密(300115)、劲胜股份(300083)、胜利精密(002426)、立讯精密(002475)等,而在前不久,捷荣技术(002855)启动A股上市,其目的在于集资金约7.09亿元,所有募集资金将投资于3个项目,其中约6.09亿元用于金属结构件生产项目,5392.8万元用于结构件制造自动化结束改造项目,4650万元用于研发中心建设项目。

此次奋达科技花费28.95亿元收购富诚达100%股份,无疑将会加剧精密结构件企业之间的竞争!同时,对于奋达科技而言,更是通过此次收购一举进入苹果以及华为的供应链!再加上此前收购的欧朋达,那么,奋达科技将是苹果、三星、华为、OPPO、vivo当前全球出货量前五的手机厂商客户!

手机产业走向集中化 促使资本运作密集化

在手机产业,从2015年至今,不仅仅发生了量的变化,如华为、OPPO、vivo的出货量在这两年大增,华为2015年出货量突破1亿,OPPO去年出货量也接近1亿,而vivo如果在今年继续发把力的话,出货量突破1亿的可能性也很大,与之形成显明对比的是国内另外一些手机品牌出货量大降。

受终端市场的影响,导致供应链产能也走向集中化,在这两年不少中小型手机厂商倒闭的过程中,供应链厂商倒闭更是数不胜数。基于这种情况,促使手机产业链的资本运作从去年至今十分频繁,大致来看,主要分为两种:一种是收购同行或者整合产业链,最为典型的如合力泰,通过收购同行的方式来提升公司的竞争力度,通常被收购的企业算得上是优质企业;另一种是则是直接的资本投资,通过资本的投资的方式提高技术、扩充产能,从而提高公司的竞争力度。

仅从3月份来看,先后有顺络电子并购东莞信柏陶瓷57.57%股权,长信67.5亿元收购比克电池78%股权,丘钛12.47亿元认购新钜科36%股权,欧菲光与TPK辰鸿这两大死对头居然也交叉持股并成立合资公司。此外,据硕贝德以及江粉磁材公告表示,前者将收购一家“光电子元器件类企业”,后者将收购一家“C39计算机、通信和其他电子设备制造业企业”。而在近半年以来的巨额投资更是数不胜数!

在个人看来,出于上述马太效应,这种趋势在今后的两年中可能会更加频繁。近来,据某政府一份报告显示,中小型供应商当前面临生产压力,主要源于尚有涨价以及下游拖欠货款。据该政府报告显示,这些企业多数是从事低端产品制造或配件生产,此外,苹果手机生产基地的外迁导致该地区的产业配套呈现下降。

首先是原材料的涨价,“缺货涨价”是2016年手机供应链的主旋律,时至如今,如锂电池材料、PCB版、内存等涨价趋势依然在蔓延,再如手机配件的屏幕受玻璃制造上游企业产能有限和市场需求快速增长的影响,导致价格上涨的十分厉害,由年初的20元上升到目前的55元,涨幅超过1倍多。

其次,部分缺货原材料呈现卖方市场,采购方必须先付现金才可能拿到货,而且实际采购到的量也由卖方所控制。

其三是业务模式的转换,简单说来是吞噬上下游配套企业的业务订单,最为典型的就是京东方,早在去年其就开始做显示模组,其将屏幕交给代工厂完成加工以后再收购回来,最终出售的是模组产品,在这过程中其只需要支付加工费用。

还有当前的指纹识别模组厂商,一些指纹膜组厂商目前不仅仅做模组,而且还直接对芯片进行封测!再如摄像头产业,之前欧菲光就已经将摄像头模组和镜头业务结合,近来,丘钛同样收购新巨科股份,其目的都一样是吞噬上游产业。这种产业上下游的整并情况在手机产业中无疑会上演的更加严重!

毫无疑问,随着马太效应越发强烈,以及上游原材料不断涨价,下游客户又延长账期拖欠货款,这对于手机产业链中小型企业而言,无疑是雪上加霜!

那么,对于中小型供应商而言,是否就完全没有机会了呢?答案显然不是,对于它们而言,更多的机会在于海外市场和走运营商渠道的中小型手机客户,这才是它们的突破口。从2016年开始,据手机报在线观察,我们很明显的看到一个趋势,越来越多的中小型企业走向海外,这不仅仅体现在手机厂商端,尤其是ODM厂商方面更是如此,更重要的是,目前很多海外市场符合终端厂商的市场定位,这对于中小型供应商而言无疑是一个追赶的机会。

从国内手机供应链大的环境来看,上述产业走向集中化、并购与加大力度投资的现象将会继续频繁出现,简而言之,当前的手机产业早已经进入了整合期,正如IHS此前强调,在未来的5年,将会有一大批的手机制造商面临倒闭,所谓“牵一发而动全身”,其恶果势必将蔓延到供应链,对于中小型手机厂商以及供应商而言,如何在这种情况下顺利突围成为关键所在!

01月07日 18:14

01月07日 18:14