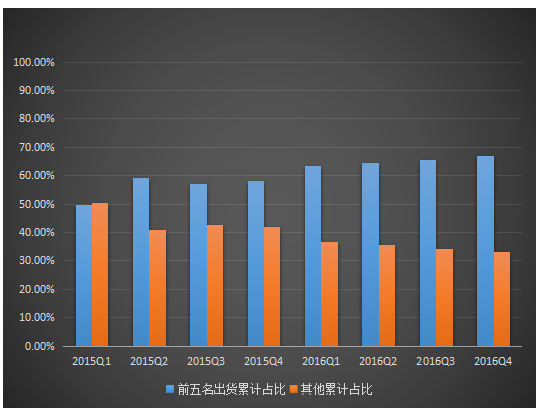

但是到了2016年,虽然在中国市场出货量前五的依然是上述五家公司,不过,从2016年第一季度开始,这五家公司合计出货量在国内市场总量市场的占比就已经突破了60%,尤其是到了第三季度,占比已经攀升到了65.7%,而在去年第一季度的时候,该比例还只有52.2%。通过上图可以明显的看出,中国市场出货量越来越集中。

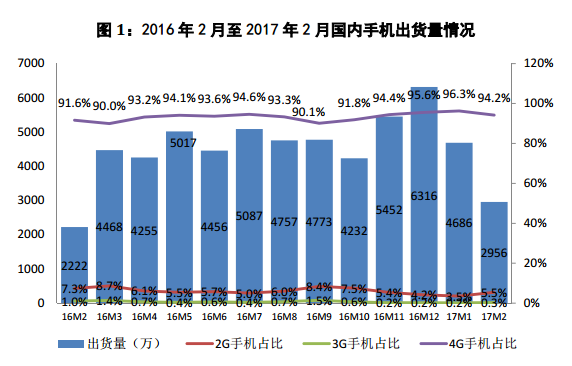

近来,中国信息通信研究院发布了2017年2月国内市场手机出运行情况,据报告显示,2017年2月,国内手机市场出货量2955.9万部,同比增长33.0%;上市新机型34款,同比下降44.3%。而在1月份,国内手机市场出货量4686.4万部,上市新机型63款,同比分别下降5.1%和22.2%。综合1/2月份,国内手机市场出货量7642.2万部,上市新机型97款,同比分别增长6.7%和下降31.7%。

通过上述数据我们可以得知两点重要信息:第一点,在1/2月传统淡季中,其中1月份出货量受到春季拉货的影响大幅上涨,而2月份的出货量则有所下降,但整体的出货量仍处于上涨过程中,同比上涨了6.7%;第二点,新机型的上市出现巨额下降的情况,其中1月份同比下降了44.3%。2月份同比下降了22.2%,1/2月份整体同比下降了31.7%!

那么,为何会出现出货量上涨,但是上市的新机型数量反而快速下降的现象呢?这背后又说明了哪些问题?

据手机报在线(http://www.shoujibao.cn/)了解到,出现上述现象的原因主要有以下多方面的因素:其一,历年第一季度都是手机厂商清理库存的季节,但是今年之所以下降的这么多,原因在于去年第四季度与往年相比,库存积累的太多,各家手机厂商都在冲击销量,这场出货量的拉锯战,致使库存积累至今,从而使得手机厂商都减少了上市新机型的数量。

其二,受到涨价方面的因素影响,从2016年12月份到目前,国内包括华为、小米、乐视、魅族等手机厂商都开始集体涨价,手机厂商对外宣布涨价的理由基本上都是“供应链配件涨价”,不可否认,手机供应链某些配件的确存在涨价的现象,尤其是内存方面,但是更多的原因,我们从总结手机涨价的厂商可以发现,基本上都是互联网手机品牌,究其背后的原因,互联网手机品牌历来都是低利润且“烧钱”模式,在过去的一年中,互联网手机品牌受到线下销售渠道的冲击太严重,导致它们不得不开始注重利润的提升。

其三,“机海战术”已经彻底行不通,曾经某靠发布会提高销量的手机品牌,可以很明显的看出,它也开始得抛弃这种策略,因为利润非常低,“烧钱模式”某公司去年就爆发了资金危机。

其四,更注重爆款,这也是最重要的一点,且极有可能会成为今后发展的一个重要趋势。那就是手机厂商发布的机型数量将会在未来大幅降低(国内市场),并且提高单部手机的利润。就2016年来说,OPPO的销量将近1亿部,但是其R9的出货量就超过了3000万部,其功劳之大不言而喻。在新机型和方面,国内品牌厂商正在向苹果模式靠近,众所周知苹果发布的机型很少,但是其利润却极高。

总的说来,导致这种现象出现的原因还是在于国内市场竞争格局的基本定型,出货量基本上被前几大品牌“垄断”后,对于它们来说,已经有了去争夺更高利润的资本,而对于其余三四线手机品牌而言,也不会再如以前一般通过“机海战术”来提高销量,在销量已经被拉开以后,它们还不如更加专注于利润。

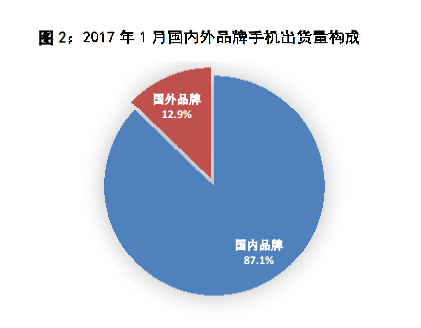

再来看看国手机品牌这两个月在国内市场的情况。1月份国产品牌手机出货量4083.6万部,同比下降4.4%,占同期国内手机出货量的87.1%;上市新机型58 ,同比下降 19.4%,占同期国内手机上市新机型数量的92.1%。

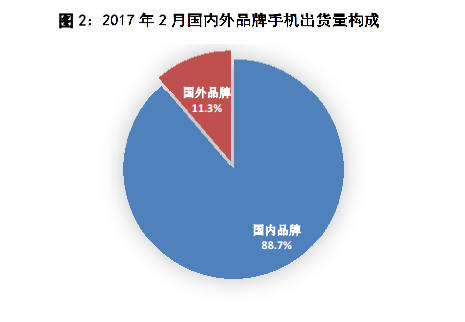

而2月份国产品牌手机出货量2621.2万部,同比增长36.7%,占同期国内手机出货量的 88.7%;不过上市新机型32款,同比下降46.7%,占同期国内手机上市新机型数量的94.1%。综合1/2月份国产品牌手机出货量6704.8万部,同比增长8.4%,占同期国内手机出货量的 87.7%;上市新机型90款,同比下降31.8%,占同期国内手机上市新机型数量的92.8%。

此外,从4G手机出货量情况来看的话,2月份4G手机出货量2784.4万部,上市新机型27款,同比分别增长36.7%和下降 46.0%,占比分别为94.2%和79.4%。2月份出货的4G 手机中,全网通手机占比79.0%。从4G手机支持的网络制式来看,FDD、TD-SCDMA、WCDMA、cdma2000 网络制式的占比分别为88.3%、97.8%、87.6%、79.6%。

而1月份4G 手机出货量 4512.6 万部,上市新机型50款,同比分别增长2.4%和下降 13.8%,占比分别为96.3%和79.4%。1月份出货的4G手机中,全网通手机占比 80.6%。从 4G 手机支持的网络制式来看,FDD、TD-SCDMA、WCDMA、cdma2000 网络制式的占比分别为86.1%、98.6%、86.0%、81.0%。1/2月份4G手机出货量7297.0 万部,上市新机型77款,同比分别增长13.3%和下降28.7%,占比分别为95.5%和79.4%。

对于国内手机品牌而言,2017年将会是“内外兼修”加剧的一年,国内是的洗牌将会继续上演,且不仅仅局限于终端品牌,同时在供应链端的洗牌也会加速;在这种情况下,集体海外扩张成为必然的选择,且低中高端市场同时进军,在低端市场有小品牌以及走运营商渠道的手机厂商,乃至OPPO和vivo等同样也会进入一些低端市场,因为对于国内手机厂商而言,在海外扩张之路上,低端市场是最容易最快速进入的市场。

而在高端市场,如华为、OPPO等将会加强;尤其是OPPO,我们知道,现在华为已经在高端市场发展有了一定的规模,但是相对华为,OPPO显然在高端市场要落后不少。不过,近来,据手机供应链厂商透露,2017年极有可能是OPPO进军高端市场的重要一年,前不久的WMC大会上,OPPO发布了5倍光学变焦技术,据称其将会在今年年中或第三季度应用在新款手机中,但是该摄像头模组的成本非常之高,这或许将促使OPPO在高端市场更进一步!

01月07日 18:14

01月07日 18:14