上周,原本从事塑料结构件为主的捷荣技术申请上市募集7.09亿资金,其中6.09亿用于金属结构件生产项目,其从2015年开始布局金属结构件,不难看出,捷荣技术目前正处于转型的道路上!事实也证明,唯有转型方有出路,而劲胜精密就是一个典型的案例!其2017年第一季度净利润预增3倍,3月13日股价直接涨停!

金属结构件发力 劲胜精密第一季度净利润同比增长3倍

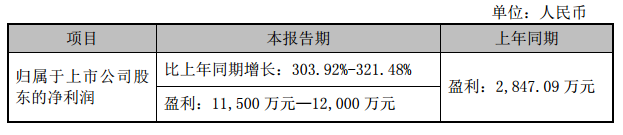

3月13日,劲胜精密(300083.sz)一季度增预3倍的业绩预告,令其股价高开高走封涨停,吸引不少人的眼球。据劲胜精密发布的2017年第一季度业绩显示,劲胜精密第一季度实现净利润1.15亿元——1.2亿元,同比增长303.92%——321.48%。

劲胜精密2017年第一季度业绩预告

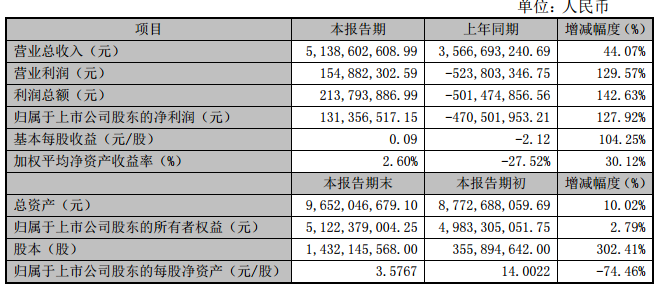

2016 年度,劲胜精密实现营业总收入513,860.26 万元,较上年同期增长44.07%;营业利润15,488.23 万元,较上年同期增长 129.57%;利润总额21,379.39 万元,较上年同期增长 142.63%;净利润为13,135.65 万元,较上年同期增长 127.92%。

其营业总收入较上年同期增长 44.07%,据劲胜精密表示:“主要原因在于公司新增数控机床等高端装备制造业务在保持钻铣攻牙机市场已有份额的基础上,力争最大化地替代进口,同时拓展高光机、玻璃精雕机等新产品。公司数控机床等高端装备制造业务营业收入快速增长,带来营业总收入的增长。公司快速响应客户需求、促进金属精密结构件产能释放,OPPO、三星等客户金属精密结构件订单稳定增长,带来营业总收入的增长。”

劲胜精密2016年度业绩

此外,据笔者联系劲胜精密证券事务代表,其表示,“其实,今年一季度净利润增长的很大原因是金属精密结构件项目产能释放,消费电子精密结构件产品与三星、华为、魅族、TCL、OPPO等建立了长期稳定的战略合作关系,新产品高光机和玻璃精雕机是从2015年开始开发,到目前已经批量出货,是比亚迪、长盈精密、劲胜精密CNC金属加工厂家的主要设备供应商。”

劲胜精密在财报中解释,2017年第一季度,公司数控机床等高端装备制造业务的钻铣攻牙机产品销售持续增长,新产品高光机、玻璃精雕机等开始批量出货,毛利率保持在较高水平,带来了净利润的增长。

另外一方面,劲胜精密金属精密结构件项目产能释放及产品良率提升,实施塑胶精密结构件产品的生产资源整合及产能调减也给其净利润带来了一定程度的增长。

笔者从其半年报中发现,劲胜精密去年上半年其消费电子结构件占其总营收的69.01%,产品毛利率为26.58%,其数控机床等高端装备制造业务占其总收入的30.90%,产品毛利率为42.42%。

“目前劲胜精密金属精密结构件月产能在2000万套左右,而数控机床等高端装备制造业务的主要订单来源于下游客户和下游供应商,”上述人士说到。

传统业喜迎拐点 新业务突破

劲胜精密传统塑胶业务在过去几年面临到金属替代压力,成为其业务负担,2016年其积极实施相应措施,推动金属精密结构件项目产能增加,实施塑胶精密结构件产品的生产资源整合及产能调减,并进一步提高金属精密结构件的生产良率,增强金属精密结构件业务的盈利能力。

装备业务持续突破。2015年劲胜精密通过并购创世纪切入高端装备制造领域,创世纪是我国最大的CNC设备生产商,核心技术已经接近国际水平。

同时创世纪是劲胜精密核心生产设备(CNC加工中心)的主要供应商,这一并购举动成功向消费电子精密结构件制造领域的上游延伸,不仅将外部交易利润内部留存,而且可分享3C产品结构件金属化和智能制造装备领域快速成长的红利。

前三季度,创世纪成立海外市场部,积极拓展数控机床等高档产品的海外市场,推动产品实现替代进口。

对于装备领域而言,市场较为担忧的便是持续需求和产能突破能力。创世纪不但成为国内金属CNC行业的龙头,更是成功开发出应用于玻璃精雕加工的精雕机、高光机设备并成功突破重要客户,由于iPhone 8今年将采用玻璃后盖设计,玻璃精雕机需求将迎来很大提升。

手机后盖玻璃化潮流渐起,各大玻璃加工商纷纷扩产抢占市场份额,带来玻璃精雕机设备需求大增。劲胜精密紧抓手机玻璃化的大趋势,积极推进玻璃精雕机业务,同时投入对3D玻璃的热弯机设备的研发,以应对市场的新变化。

从劲胜精密业绩可以看出,其无疑是转型成功的,但是我们不知道,随着手机市场终端产能的集中,以及供应链产业的集中,尚且还有多少企业徘徊在悬崖边上,对于这些企业而言,所面临的是如何转型,无疑,这将会产生蝴蝶效应!

01月07日 18:14

01月07日 18:14