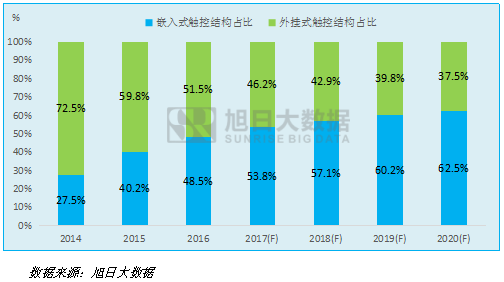

为满足消费者对手机轻薄度越来越严苛的要求,轻薄度高的嵌入式触控结构面板进入市场,随着良率、低成本管控的逐步增强,In/On-cell嵌入式触控结构面板愈发受到手机厂商的青睐。旭日大数据统计数据显示,2016年,全球近五成手机采用In/On-cell面板。

目前In/On-cell显示面板主要分为两个阵营,一个是In/On-cell液晶屏,近几年,大部分In-cell液晶屏出货仍然集中于日本JDI、Sharp和韩国LGD, 去年大陆及台湾面板企业的In/On-cell液晶屏出货量明显高于2015年,但在终端的市场占有率仍然较低,上升空间大。考虑到On-cell 显示面板产能、价格、品质的影响,未来On-cell的增长速度不及In-cell;另一个是On-cell AMOLED屏,主要供应商为三星SDC。

全球最大的手机AMOLED面板供应商三星SDC表示,计划2017年AMOLED面板出货从2016的3.7亿片提升至5.5亿片,并于2016年底开始新增产能,将L7电视液晶面板线转为制造柔性AMOLED,同时将A3柔性线的产能提高1-1.5倍,而这些新增产能绝大部分将供货于首次采用AMOLED屏的苹果。在这种情况下,预计今年三星SDC AMOLED分配,除去三星自用,还有新增的苹果订单两大部分,国内品牌能得到的产能或与2016年相差不多。

基于国内厂商难以拿到更多三星AMOLED屏的假设上,或刺激两大块市场的发展。一是除三星SDC以外其他AMOLED生产商,受惠最大的有韩国LG及国内和辉、天马、信利、国显等企业;另一个是国内外In/On-cell面板生产商,主要包括JDI、LGD、夏普海外企业和京东方、天马等国内企业。而根据国内目前AMOLED面板的产能、良率等的因素影响,后者受惠程度明显强于前者。预计2017年智能手机In/On-cell嵌入式触控结构面板占比将进一步攀升,达到53.8%。

图表 1 2014-2020年全球智能手机触控结构占比图

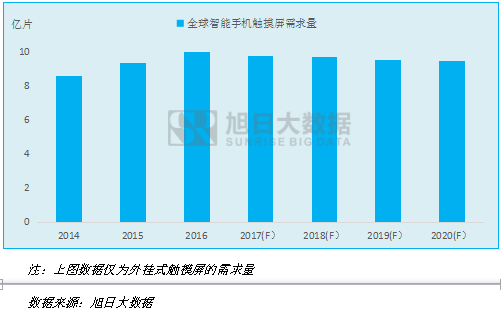

近几年,受嵌入式面板市占率提高的影响,外挂式触摸屏增长率逐年下降。而从2015年开始智能手机市场逐步进入成熟市场,出货增长率一直处于低位,In/On-cell嵌入式触控结构占比却仍处于高位,后者高于前者,直接导致未来智能手机对外挂式触摸屏需求量将逐渐减少,旭日大数据预计,到2020年,全球智能手机触摸屏的需求量将从2016年的近10亿片降至9.43亿片。

图表 2 2014-2020年全球智能手机触摸屏市场需求量统计

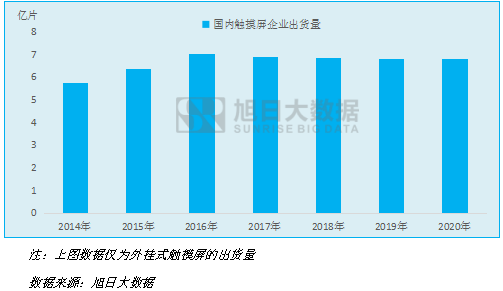

2016年,我国触摸屏企业出货量超过7亿片,受全球触摸屏大环境影响,国内触摸屏市场未来或出现些许萎缩,但下降幅度低于全球需求量,预计到2020年,出货量将降至6.8亿片。为预防业务收入增长低迷,国内出货前几大触摸屏企业纷纷兴建显示触控一体化工厂,拓宽产业布局。

图表 3 2014-2020年国内触摸屏企业出货量统计

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。如有疑问可发邮件至research@shoujibao.cn。

01月07日 18:14

01月07日 18:14