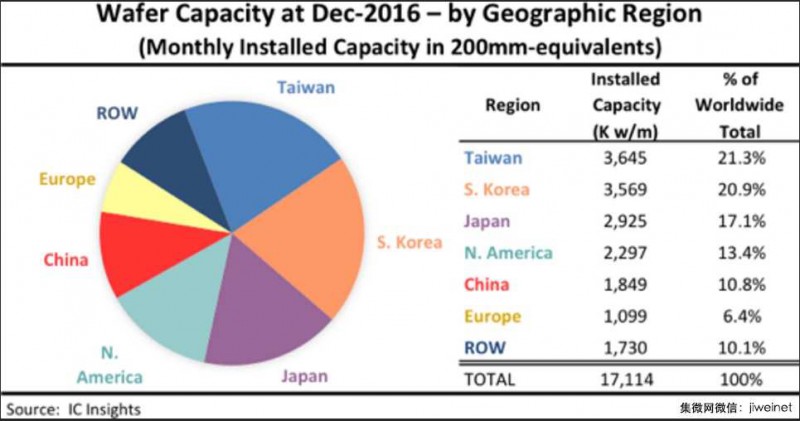

IC Insights 统计数据显示,2016 年中国大陆地区已投产的晶圆产能占全球市占率上升最多。从 2015 年的 9.7%,上升 1.1 个百分点,来到 10.8%。IC Insights 表示,中国大陆产能的比重上升,主要抢夺北美市场的市占率。

在“国家集成电路产业投资基金”的助力下,2016年中国大陆地区投资活动频频:长江存储投资建设12英寸存储器基地;福建晋华存储器集成电路生产线开工;中芯国际连续在上海天津深圳三地宣布新厂投资扩建计划;华力微启动二期12英寸高工艺等级生产线建设项目……

IC Insights 进一步指出,大陆地区在一窝蜂地规划建新晶圆厂后,晶圆产能在 2010 年超过欧洲地区后,目前与北美地区的市占率差距不到 3 个百分点。因此,未来几年随着中国大陆地区投产晶圆产能的快速发展,将成为最值得关注的地区。

投产晶圆居首位的台湾地区,2016 年占全球市占的 21.3%,与 2015 年的 21.7% 相比,出现了下滑情况。而排名第二位的韩国,2016 年全球市占率达到 20.9%,比 2015 年的 20.5% 小幅增长,使得台湾领先优势稍有下滑。但无论依照晶圆厂所在位置,还是晶圆厂所属公司的总部位置来观察,台湾与韩国的晶圆产能都很集中。其中,台积电与联电占了台湾晶圆产能的 73%,而三星与 SK 海力士的晶圆产能更是占了韩国已投产总产能的 93%。

排名第三位的日本,2016 年已投产的晶圆产能全球市占率的 17.1%。就在美光科技在几年前收购了日本尔必达的工厂后,不少日本厂商对于晶圆制造的策略也产生了改变。例如;松下就把其部分晶圆厂分拆出去,之后成立了一个独立的公司。所以,日本晶圆产能若以公司分布来计算则相对分散,排名前二名的东芝与瑞萨,2016 年产能占日本总产能的 64% 比率。

至于,在北美地区,2016 年北美已投产晶圆产能市占率较前一年下降了 0.9 个百分点。不过,其中仍有许多产能都是来自于总部设于其他地区的公司。以韩国三星为例,其在美国的晶圆厂的产能就算入北美地区产能,而不被当做韩国的产能。而在其余地区部分,则是包括了新加坡、以色列和马来西亚等地,还加入了俄罗斯、白俄罗斯与澳洲等国家的产能。

01月07日 18:14

01月07日 18:14