产能集中化趋势越发严重 形成“杠铃型”

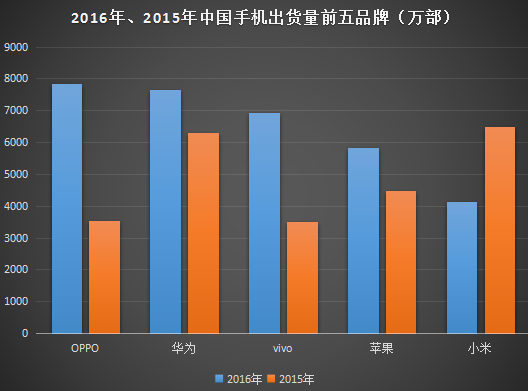

通过上述数据对比可以得知,在2016年全年中国市场出货量前五名中,同比增长最大的是OPPO(122.2%),其次是vivo(96.9%),紧接着是华为(21.8%),而下滑幅度最大的是小米(36.0%),其次苹果也下滑了23.2%。

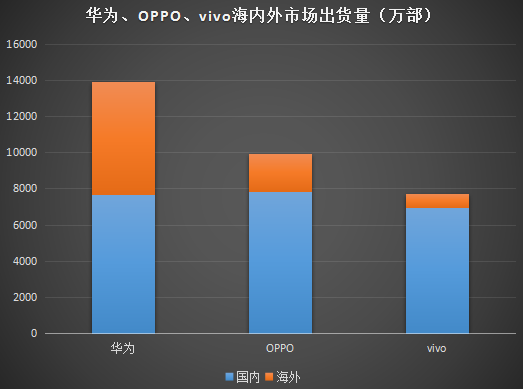

再来看看华为、OPPO和vivo这三家出货量在全球排进前五的公司,2016年全球智能手机出货量前五是三星(3.11亿部)、苹果(2.15亿部)、华为(1.39亿部)、OPPO(9940万部)、vivo(7730万部)。从华为、OPPO、vivo中国市场出货量和全球市场出货量可以得出,华为2016年在海外市场的出货量是6240万部,占总出货量比例为44.89%,OPPO海外市场出货量是2100万部,占比为21.22%,而vivo海外市场的出货量只有810万部,占比为11.71%。

值得一提的是,在2015年的时候,OPPO与vivo出货量相差无几,但是到了2016年,两者之间的差距已经拉开很大,前者的出货量比后者多2200多万部,出货量是后者的1.29倍,其中国内出货量比后者多900多万部,海外市场更是比后者多1300多万部。有趣的是,我们经常会看到一些关于OPPO与vivo线下门店“公仔”干仗PK的视频,往往也是都以OPPO获胜结束。

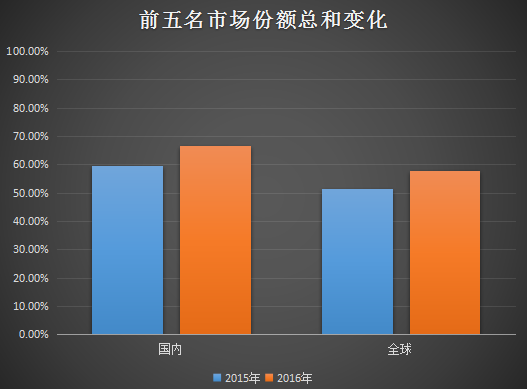

更重要的是,通过上述数据我们还可以得知,在2015年的时候,前五名出货量所占中国市场总份额为59.7%,但是到了2016年,这一数据已经攀升到了66.5%,以2016年第四季度来看,中国市场前五名所占市场份额更是达到了69.3%;而在全球市场,2015年前五名出货量所占份额为51.5%,但是到了2016年,该数据也攀升到了57.8%,从2016年第四季度来看的话,前五名所占市场份额更是达到了60%。

从2014年开始至今,中国手机市场的发展超乎预料,且发生了很大的变化。2014年中国智能手机市场出货量是4.21亿部,排名第一的小米以5300万部手机的出货量取得12.5%的市占率,到了2015年,中国智能手机市场出货量是4.34亿部,小米依然以6500万部的出货量拿下15%的市占率,排名第二的华为以6300万部的出货量取得14.5%的市占率,但是到了2016年,排名第一的却成了OPPO,其在中国市场的出货量是7800万部,市占率为16.8%,华为出货量7600万部,市占率为16.4%,vivo也以近7000万部的出货量获得了14.8%的市占率,这三家公司的出货量占据了中国市场总出货量的48%!

通过这些数据的变化和对比,我们能够很清晰的看到一个趋势,那就是出货量的集中化现象更加严重了,换而言之,两级分化的趋势更加严重了,即形成了“杠铃形状”。在2015年到2016年中,中国手机产业链倒闭的供应链厂商更是不在少数。

5年内:50家手机厂商大部分将消失

近来,IHS Markit的王阳表示,接下来手机产业必定会出现一轮手机厂商整合的高潮,他强调,在未来的5年内,中国目前存在的50多家手机制造商大部分会消失!而据2015年数据显示,工信部备案的中国手机厂商约有860家,加上未备案手机厂商总数约1500多家;与手机厂商配套的供应链厂商,500人规模以上、相对成熟的厂商大约有5000多家,若将200-300人规模工厂也算上,全国的手机供应链厂商应该上万家。

从终端手机厂商来看,2015年,百加手机业务关闭、大可乐手机、东莞兆信通讯公司倒闭,阿里巴巴入股魅族、乐视入股酷派、天语转向海外市场、诺基亚被收购。而从供应链来看,2015年,倒闭的手机供应链企业有:沣荣光电有限公司、东莞市镒联鑫电子、深圳市领信光电、惠州市寰达光电科技、友威光电(惠州)工厂、深圳龙岗福昌集团、东莞京驰塑胶科技、深圳中显微电子、东莞友锦光电科技、深圳龙岗鸿楷兴塑胶制品、深圳市同心诚光电、深圳市祥瑞德科技、深圳市世同科技、普光电子(苏州)、深圳优触电子、深圳艾仕图触控电子。

到了2016年,亿通倒闭,乐视入股酷派,微软出售诺基亚功能机业务,百立丰被360入股,ivvi被深圳超多维收购,还传言天语、夏新倒闭。手机供应链倒闭的企业同样不在少数,如华旭昌、东莞钨珍电子、深圳联合盛电子、深圳百利通、瑞谷科技、珠海及成通讯科技、深圳市艾迪斯电子科技有限公司、东莞市宇欧科技实业有限公司、伟创力电子制造(天津)有限公司、深圳市森维德电子科技有限公司、识别摄像头模组相关OEM业务、深圳迪佑科技有限公司、TPK达鸿先进科技(厦门厂)有限公司、东莞YL光电科技有限公司;此外,还有一大批企业裁员,如魅族、联想、摩托罗拉等。

从2016年来看,手机厂商之间的竞争早已经不再是单一的性能竞争,尤其是智能手机性能差异化越来越小之际,竞争已经从多元化转向系统化;2016年最为重要的竞争莫过于渠道竞争以及供应链的竞争,以小米为例,上半年由于供应链出现问题,导致全年销量急剧下降,三星由于Note7爆炸事故,导致当季净利润大幅度下降;而在供应链方面,去年全年手机供应链很多主要配件存在缺货的现象,如处理器、显示屏等。而在2017年之初,缺货涨价最为的厉害的莫过于内存,不过,据业界人士强调,显示屏将会成为2017年手机厂商之间竞争的关键所在。

至于2017年,据市场调研机构GfK预测,2017年中国手机市场整体形势严峻,市场零售规模4.95亿部,同比将增长5.1%,相比2016年大幅放缓。而且汇率、成本、缺货等考验手机厂商盈利能力,人口红利消失、城镇化等深层影响各个品牌战略发展前景。GfK通讯事业部研究副总监金瑞兆强调,厂商渠道、细分市场、高低线、产品布局等结构型短板突破是再次增长的关键。市场重点由性价比主导的规模驱动向产品主导的价值驱动转移,产品创新成为品牌价值提升的战略核心。

01月07日 18:14

01月07日 18:14