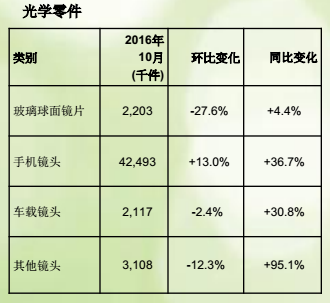

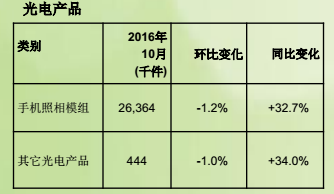

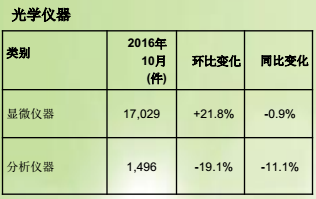

另外舜宇光学车载镜头出货量同比上升30.8%,主要因为车载成像领域的快速成长和公司车载镜头全球市占率较同期上升。手机照相模组出货量同比上升32.7%,主要是因为公司在国内智能手机市场的份额有所增加。在光学仪器业务上,其分析仪器出货量为1496件,环比下降19.1%,同比下降11.1%。

值得注意的是,舜宇光学的双摄手机镜头开始出货。相关人士指出,今年苹果iPhone 7 Plus配置双摄引爆了双摄市场,现在许多国产手机生产商都在积极推出双摄镜头手机,包括金立、华为等,这对舜宇光学来说无疑是极大利好。另外更有机构指出双镜头将带动舜宇光学下半年整体手机镜头模组的毛利率改善。

此外值得一提的是,近日大和资本发表研报将舜宇光学评级调至“买入”,目标价由40.7元上调8%至44.3元。大和表示,市场忧虑三星Note 7事故,及内地智能手机订单放缓,令舜宇光学股价已调整15%,但根据大和的渠道监测,公司业务仍然稳健,该行认为近期股价回落是入市机会。

该行还将舜宇光学未来三年盈利预测调高1%至2%,以反映双镜头产品售价上升。截至11月9日发稿,舜宇光学股价上升0.54%至37.35港元,成交额达2.44亿港元。

01月07日 18:14

01月07日 18:14