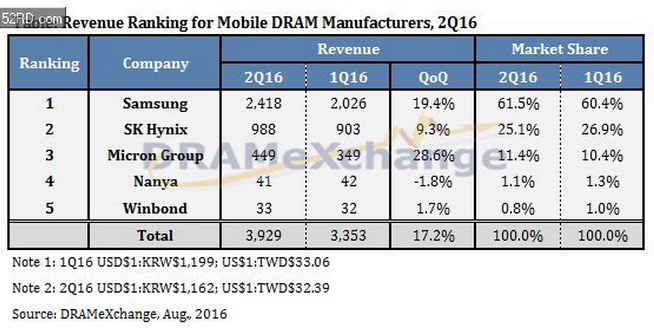

TrendForce集邦科技旗下存储研究品牌DRAMeXchange调查显示,第二季华为、OPPO与vivo领军,带动中国品牌智能手机出货持续增温,加上移动式内存供给位元的增加,使得第二季全球移动式内存总产值季增长17.2%,三大DRAM厂同步受惠。

DRAMeXchange研究协理吴雅婷表示,时序进入第三季出货旺季,由于新一代iPhone与三星旗舰机Note7于此时备货生产,且中国品牌手机出货未见停歇,让移动式内存的需求同步大增。DRAMeXchange预估第三季移动式内存价格季跌幅仅3%,若厂商销售规划得宜,应能改善全球DRAM产业的获利结构。

三大厂将持续提高移动式内存生产占比

第二季移动式内存营收市场份额中,三大DRAM厂占比来到98%,排名第四的南亚科仅有1.1%。此外,第二季移动式内存营收占总DRAM营收的43.2%,较第一季更加攀升。

DRAMeXchange预估第三季由于中国智能手机维持强劲出货力道,将带动移动式内存营收占总DRAM营收持续扩大。

获利表现仍取决于各家LPDDR4出货渗透率及20纳米转进进度

20160815-DRAM-1第二季三星无疑仍是移动式内存的领头羊。由于20纳米良率稳定、产品组成多元、且拥有最高的LPDDR4市场份额,使三星不论在市场份额或获利表现都持续领先。吴雅婷指出,2015年起三星就持续将产能转向移动式内存领域,并大幅减低标准型内存的出货比重,因此三星DRAM整体获利表现一直远高过竞争厂商。

SK海力士今年重点在制程转进至21纳米,有助于LPDDR4的普及。虽然第二季21纳米移动式内存产品仍未大幅量产,但在市场需求增加趋势下,DRAMeXchange预估第三季21纳米的移动式内存出货数量将增加,带动SK海力士移动式内存营收出现较大幅度成长。

美光集团也正处于转进20纳米的关键时刻。吴雅婷表示,随着新一代iPhone进入备货期,无论是美光广岛厂或华亚科,LPDDR4投片都开始大幅提升,有助于未来美光集团在移动式内存的营收比重扩大,并改善目前集团在DRAM产品的整体获利能力。

南亚科现在移动式内存多以LPDDR2为主,由于未能扩大量产且LPDDR2价格于第二季走跌,让南亚科第二季营收市场份额下滑1.1%,但随着新厂产能于明年开出,南亚科将试产20纳米LPDDR3产品,成本结构可望大幅改善。

第二季华邦电子的市场份额微幅下跌至0.8%,营收则因客制化产品与ASIC产品耕耘有成,季成长1.7%。华邦新制程38纳米有机会于明年导入量产,将优先利用在利基型内存与移动式内存上。

01月07日 18:14

01月07日 18:14