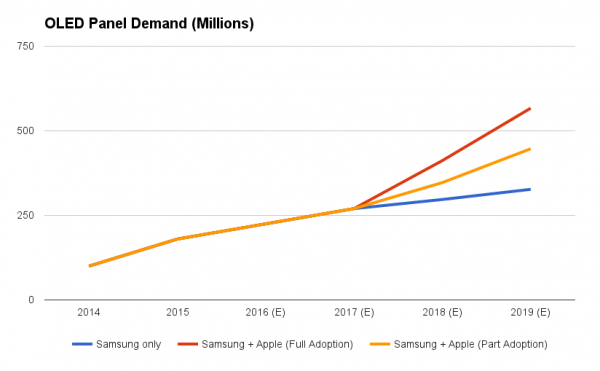

三星肯定是目前OLED显示面板最大的制造生产商,而且采用率也是当今最高,特别是智能手机产品。更重要的是,据称苹果已经与三星谈判达成协议,2018年全新发布的iPhone也一样会采购三星供应的OLED显示屏,届时将可能标志着整个手机行业的重大转变。

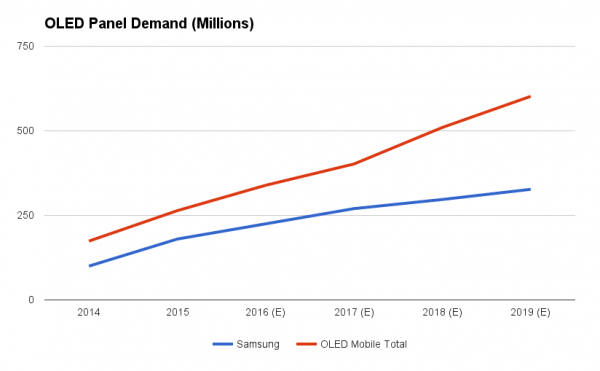

从下图的数据来看,OLED手机的需求正逐渐在增高,2015年OLED面板的出货量创下了2.64亿的出货量,预计今年还将增长至2.29亿,而到了2019年这个规模可能达到6.02亿。可以想象,近些年来将有更多的显示面板厂商参与到AMOLED面板的生产中。

三星的Galaxy系列旗舰智能手机是最早且今天最多采用OLED显示屏的机型,一些数据预测,未来三星供应给其他厂商的数量规模更大。之前在2014年的时候非三星的厂商对OLED面板的采购达到了7400万片,但到2019年结束之前则增长到2.75亿。生产能力的提高以及成本的下降将有助于刺激OLED面板在各行各业的应用。

如果苹果也加入到OLED智能手机的行业中,必然能对面板需求起到更大的提振作用。调研机构HIS预计,小屏幕OLED面板的需求在此作用下将增加一倍,即便苹果短期内只会在一部分手机中采用,依然能够让OLED面板的需求大幅提升。

今天OLED智能手机和电视制造商已经开始宣传和吹捧该显示面板的优越性,包括比LCD拥有更优秀的广色域、可视角度和对比度等等。虽然这些优点长期激烈地争论不休中,但仍需苹果采用这种技术之后才能有更倾向性的定论,届时更多的消费者才会意识到LCD液晶面板的智能手机已经不是首选。

随着OLED趋势的不可阻挡,传统LCD面板转移到OLED面板动作愈发明显。日本的JDI预计将于明年启动自家的OLED生产线,富士康收购而来的夏普也制定了类似的路线。尽管台湾友达和上海和辉光电还未发布通知,但已经投资并引入新的生产线和配套设备。比较不幸的是,台湾某些传统的LCD面板制造商,由于过去十年时间里现金流问题,大力投资OLED的前景渺茫,届时压力降越来越大。

智能手机和电视机是OLED显示技术创新的重点领域,而柔性可弯曲的显示屏,虽然也是通过OLED技术实现,但由于成本问题现在还难以量化,不过透明的OLED面板已经取得了长足进步,不久将出现在汽车和AR增强现实的市场上。

话说回来,尽管OLED越来越被看好,但LCD类型的显示面板依然不会被淘汰。因为短期内只有高端机型采用OLED屏幕,而中低端机型仍然以LCD为主,至少2020年之前很难有明显变革。

首先第一个原因在于,三星的发力最有可能大幅降低OLED的生产成本,降到几乎与LCD的水平,但三星专注于该领域超过10年的时间了,而且投资了数亿美元才得以实现。其他显示面板制造商短期内很难达到三星的规模,需要大量的时间和金钱,而且不少供应商都是在LCD液晶面板火爆的后期才加入该领域。有分析预计,整个产业完整转化,至少还要投入1500亿到1800亿美元,而且可能需要长达15年的时间。

再者第二个原因,OLED的生产成本一开始就比LCD高出不少,在未来十年时间里,大规模投资的显示面板厂商不会考虑下调成本,所定下的价格一定会以提高盈利能力收回投资成本为基础。而且全行业OLED面板日趋成熟,也会导致LCD的成本下降,仍能够以较低的价格点填补缺口。

01月07日 18:14

01月07日 18:14