众所周知,目前高像素、大光圈、指纹识别等技术逐渐成为智能手机的标配。随着手机双摄像头或是多摄像头的需求增多,在双摄像头和VR设备等市场热点应用产品的助推下,摄像头市场需求进入一个巨大存量状态,模组厂商的生产出货情况渐而备受关注。

据悉,目前手机摄像头行业的模组厂有近百家,但每月出货量超10KK的厂商5家左右。虽然总体保持平稳出货,但出货量差异的背后,突显的手机摄像头模组厂商的生存窘境。

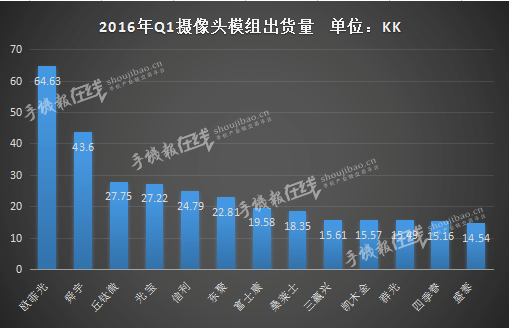

在旭日移动终端产业研究综合整理的2016年第一季度摄像头模组出货量排行榜中,共有13家厂商,笔者将此排行榜划分为两大阵营。第一阵营是欧菲光、舜宇、丘钛微、光宝、信利、东聚;第二阵营以富士康、桑莱士、凯木金、三赢兴、四季春等7家模组厂为主。

(表一:2016年Q1摄像头模组出货量前十三名排行榜)

从表一可以看出,2016年第一季度摄像头模组厂出货量的整体排名变动不大。单从总体出货量上来看,第一二阵营差距并不明显。

在第一阵营中,欧菲光第一季度以多出舜宇近20KK的出货量稳居榜首,丘钛微则以少于舜宇15KK的出货量居第三,光宝以27.22KK紧随其后,而第二阵营模组厂第一季度出货量均低于20KK。

然而,不容忽视的是,第一阵营模组厂商基本将国内的一线手机终端各品牌一应囊尽。其中,华为是欧菲光和舜宇的共同客户,OPPO和vivo两家则是第一阵营6家模组厂的共同客户。

据笔者了解,基于产品实力和品牌影响力,在全球智能手机需求增长趋缓的态势下,一些一线终端品牌厂商的出货量保持良好增长势头。据2016年第一季度全球智能手机出货量排名显示,华为、OPPO、vivo逆市而上,OPPO和vivo甚至“弯道超车”成功晋级2016年全球智能手机第一季度前五。

据业内人士向笔者透露,“OPPO、vivo的出货量大幅增长,不仅得益于线下渠道的长久布局,还源于其企业文化的熏陶,与供应商合作的持久性,一定程度上稳定了客户和产品的质量。”因而,随着一线品牌出货量增长,其供应链需求扩大,直接拉动第一阵营摄像头模组厂的出货量大幅增量。

相对第一阵营模组厂来说,第二阵营的富士康和桑莱士等出货量与光宝和信利的差距不超过3KK,但其客户群不稳定的压力却是落后第一阵营的关键因素。

由于一线品牌基本被第一阵营模组厂包揽无遗,作为二三线终端品牌的模组供应商,第二阵营模组厂在价格和产品上都没有足够的优势。随着要客户来自二、三、四线手机品牌和平板品牌厂家的生存空间逐渐被挤压,凯木金、三赢兴、四季春等第二阵营模组供应商也备受煎熬,与第一阵营模组厂的差距也与日俱增。

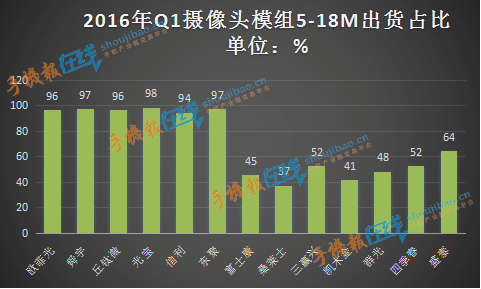

(表二:2016年Q1摄像头模组5-18M出货占比前十三名排行榜)

回归到图表分析,虽然第一二阵营的总体出货量差距不大,但由于高端规格产品所占比重的不同,第一阵营对第二阵营行程爆击性的伤害。如图二所示,第一阵营模组厂的5-18M出货占比均高于90%,而第二阵营5-18M产品出货均低于65%。其中,桑莱士、凯木金、三赢兴等模组厂的5M以下产品出货超过50%。

据笔者了解,光宝、东聚、舜宇以及信利等模组厂主要是生产8M及以上中高端模组,欧菲光、丘钛微两家的5M和8M出货为主。

值得一提的是,由于目前双摄像头和VR设备等领域的高端摄像头模组需求处于爆发期,极大地拉动了第一阵营中的高端模组厂出货。其中,双摄像头模组具备出货能力的是舜宇、光宝。不仅如此,舜宇和光宝还共同为华为P9和荣耀V8提供双摄像头模组。

基于摄像头模组厂商在产品规格、客户群体的差别,第一阵营远超第二阵营。同时,随着国产模组厂商欧菲光、舜宇、丘钛微等在高端模组领域的资金和设备投入,不仅其出货量将进一步增加,而且第二阵营模组厂的生存空间也受到挤压,摄像头模组厂之间的厮杀必将扩大,洗牌还将继续。

01月07日 18:14

01月07日 18:14