今年3月,德意志银行(以下简称“德银”)发布最新VR报告,以Oculus、HTCVive、PSVR等主流VR产品为例,解读VR产品面对的机遇和挑战。

以下为报告第七章:移动VR—主流赢家

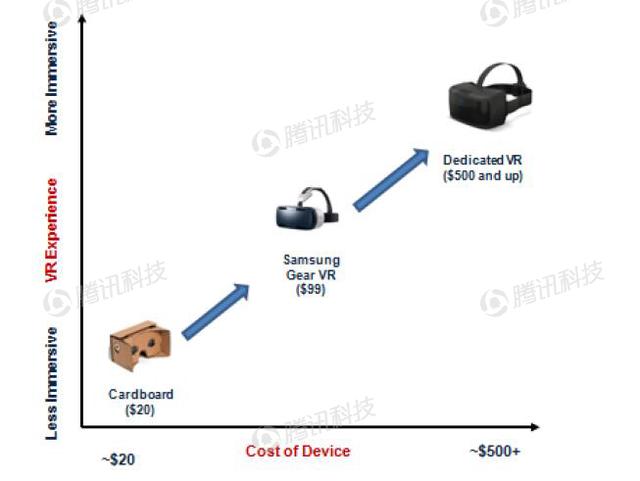

根据所提供的沉浸式体验级别,当前的移动VR设备可分为三个子类别:

轻量级VR:主要指没有位置或动作追踪功能的低成本VR头盔,如谷歌(微博)Cardboard。当前,谷歌Cardboard保有量为500万部,应用下载量遥遥领先。在轻量级移动VR市场,Cardboard处于早期领先地位。但在过去的数月,包括Mattel、GoggleTech、Homido和KnoxLabs在内的许多OME厂商都基于谷歌Cardboard建议设计规范(RDS)推出了略微高级版本的Cardboard,价格也所提高。

基于智能手机的VR:通过将VR头盔与智能手机相连接来提供VR体验,这类设备的技术规范高于之前的轻量级VR产品。目前,三星GearVR是该领域的领先者,但明年就会有更多厂商进入。基于视频观看时长,GearVR的用户互动度为CardboardVR的20多倍,凸显了基于智能手机的VR和轻量级VR之间的巨大差异。

独立式VR:独立式VR头盔通常内置CPU/GPU、WiFi、OLED屏幕、电池、IMU(惯性传感器)和其他传感器等,因此无需智能手机的支持。这是一个相对高端的移动VR市场,还有较长一段路要走。但在未来12~18个月,我们可能会看到这样的产品,甚至还已经开始普及。当前,AuraVisor和ODG等公司正在打造这样的VR产品。还有报道称,谷歌和三星也可能在秘密打造独立式移动VR。虽然还没有更进一步的相关消息,但如果说许多大型消费电子厂商和智能手机OEM厂商都在关注该市场,例如苹果公司,我们也不会感到意外。

三种移动VR产品所提供的沉浸式体验级别

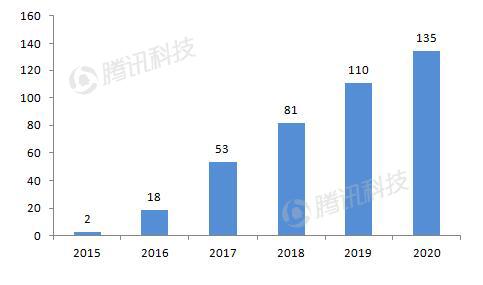

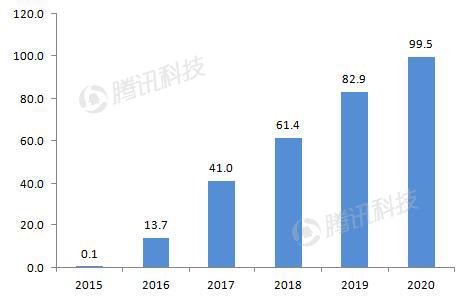

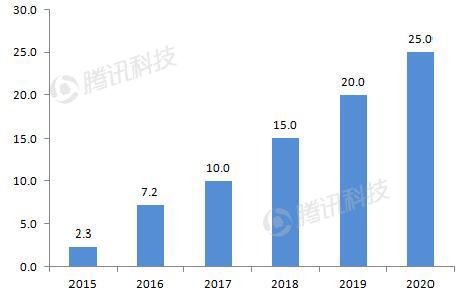

2020年移动VR用户数量将达到1.35亿

得益于预订三星GalaxyS7的用户可免费获赠GearVR,预计今年基于智能手机的VR出货量将迅猛增长。2017年,其他几家Android智能手机厂商也可能推出基于智能手机的VR产品,并效仿三星免费赠送,这将推动在很大程度上推动2020年基于智能手机的VR头盔保有量增长。

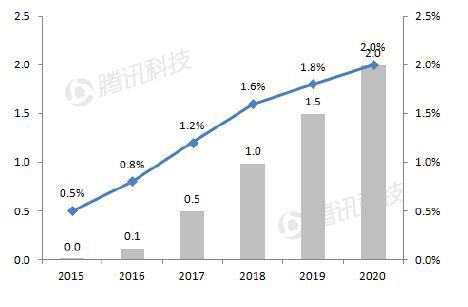

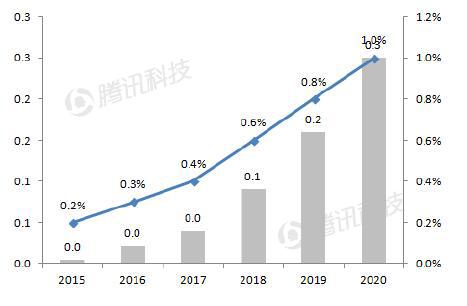

与台式机VR不同,评估移动VRARPU潜力要同时基于用户数量(应用内购买、付费内容下载方面的营收机会)和DAU(日活跃用户数量,广告等方面的营收机会)。基于可预期的游戏和视频应用案例,当前移动VRDAU将仅占整体用户数量的一小部分,而台式机VR的该比例高达80%至100%。当然,如果社交应用在VR市场普及,那么移动VR的DAU比例将显著提升。预计2020年移动VRDAU将达到400万。

下图基于三种移动VR产品的普及率预期,对移动VR的用户数量和DAU进行了预测。

移动VR用户数量预期(百万)

移动VRDAU预期(百万)

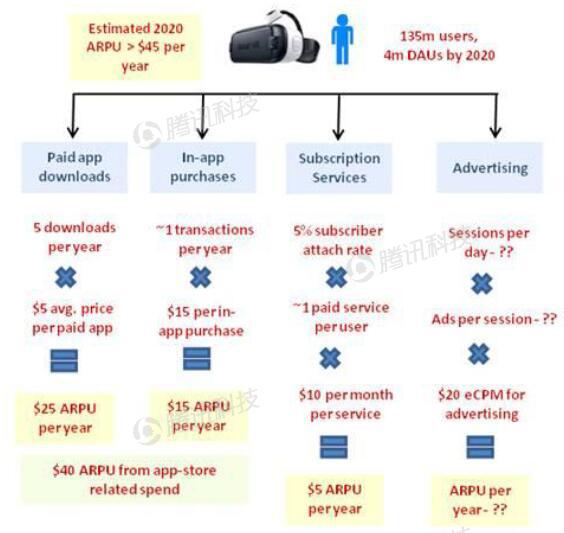

2020年移动VRARPU将达到约45美元

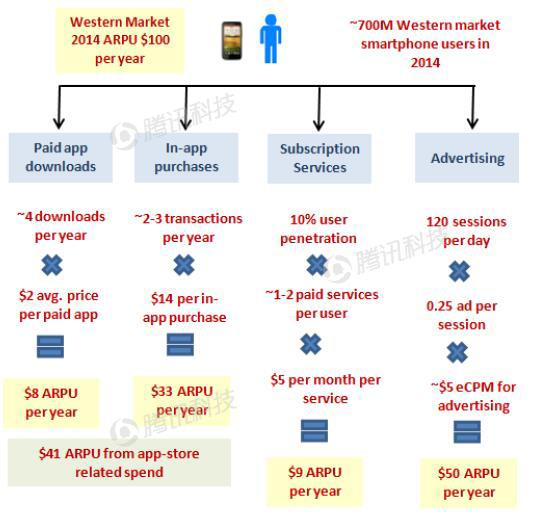

在软件和内容方面,移动VR的ARPU可能包含一系列营收模式,如内容、广告、电子商务和应用内购买等,类似于当前智能手机的软件和服务商业化模式。基于付费应用下载、应用内购买、订阅服务和广告,预计当前西方市场的智能手机ARPU为100美元。基于同样的计算模式,移动VR的ARPU为45美元。基于45美元的ARPU和1.35亿用户,预计2020年移动VR的市场规模将达到60亿美元。

2015年西方市场智能手机ARPU

2020年移动VR的ARPU

基于智能手机的VR:三星GearVR取得早期成功

在移动VR市场,当前最受欢迎的是基于智能手机的VR。三星在2015年圣诞购物旺季期间推出了GearVR,在过去的数月,GearVR稳步普及。

基于智能手机的VR的优势在于简单易用。搭配智能手机,这种VR使用起来很方便、舒适。购买这种VR产品的附加成本几乎为零(预订Galaxy7还可免费获赠GearVR),远低于台式机VR的成本。虽然VR体验不及台式机VR产品,但在移动VR市场,基于智能手机的VR当前能够提供最佳VR体验。

预计今年基于智能手机的VR销量将达到1400万部,2020年有望达到1亿部,主要得益于越来越多的厂商推出此类产品,如HTC、LG和华为等。鉴于很大一部分用户通过购买智能手机而免费获赠VR头盔,预计这些用户的互动度将低于台式机VR。为此预计2020年基于智能手机的VR的DAU为200万。

基于智能手机VR的用户数量(百万)

基于智能手机VR的DAU(百万)

移动VR应用商店生态系统仍在开发之中

当前,谷歌Cardboard/PlayStore和Oculus是移动VR可用的领先应用商店。开发基于智能手机VR的OME厂商可选择:

•与其中一家领先的应用商店合作;

•打造自己的生态系统(软件SDK和开发者关系)。

在移动VR市场,三星目前处于领先地位,与Oculus合作推出GearVR应用商店。对于付费内容收入,Oculus享受30%的分成。

相比之下,Cardboard应用商店依赖于GooglePlay进行应用分发。购买Cardboard的用户首先从GooglePlay下载Cardboard应用来配置其VR设备。

然后浏览GooglePlay,为Cardboard下载第三方应用。此外,谷歌还发布了iOS版Cardboard应用,用户可通过苹果AppStore商店下载VR应用。

GearVR版OculusStore应用商店

GoogleCardboard应用商店

Cardboard应用商店的内容数量领先于Oculus商店

虽然GearVR销量增长迅速,但其内容与谷歌Cardboard相比十分有限。数据显示,GearVR版OculusStore应用商店内的VR应用有50多款,而Cardboard的应用数量高达1000多款,其中十几款应用的下载量已突破50万次。Oculus并未公布GearVR应用的下载量,但《JurassicWorld》获得的评论数量最多,约为6000条。

OEM厂商可能会选择那些拥有“更多最高质量应用”的应用商店合作。与谷歌相比,Oculus对应用上架的审核更加严格,这可能就是Oculus商店应用数量较少的一个原因。根据Oculus的规定,VR应用必须要满足每秒60帧的刷新率和20ms的像素延迟。下图列出了Oculus和GooglePlay两大应用商店内的领先VR应用,其中GooglePlay的应用数量较多,而Oculus拥有更高质量的VR专属应用。

Oculus和GooglePlay商店内的领先应用

轻量级VR:谷歌Cardboard面向所有人提供低端VR体验

基于保有量,轻量级VR是当前最受欢迎的VR产品。但与其他VR头盔相比,轻量级VR所提供的VR体验最差。此类产品通常就是把一副光学镜片安装在一个纸盒或塑料盒内,以阻止光线干预。谷歌在2014年推出了CardboardVR,后来将设计规范分享给其他OEM厂商。

谷歌今年1月底曾表示,Cardboard保有量已达到500万部。截至2015年底,Cardboard应用安装次数超过2500万次。而且,用户也相当活跃。例如,通过YouTube观看的VR视频时长超过35万小时。

谷歌Cardboard

POWISCardboard

轻量级VR的内容分发与智能手机VR相似

与智能手机VR相似,轻量级移动VR也依赖于应用商店来获取第三方内容。对于谷歌而言,购买Cardboard头盔的用户首先从GooglePlay下载Cardboard应用来配置其VR设备。然后浏览GooglePlay,为Cardboard下载第三方应用。此外,谷歌还发布了iOS版Cardboard应用,用户可通过苹果AppStore商店下载VR应用。

与基于智能手机的VR应用相比,提交给Cardboard的应用所需标准较低。对于Oculus和三星,他们对所有VR应用都有一个最低标准:每秒40帧的刷新率。因此一些业内人士建议,轻量级移动VR需要拥有自己的应用,不能与基于智能手机的VR或独立式VR混为一谈。

Android版轻量级移动VR应用

苹果AppStore内的VR应用

2020年轻量级移动VR活跃用户将达2500万

谷歌已经表示,截至2016年1月,Cardboard出货量已达500万部,距离首发19个月。目前,Cardboard的活跃用户数量和用户互动度还不得而知。报告将用户规模定义为拥有VR设备的平均用户数量,将DAU定义为每天都与VR设备互动的用户比例。基于此,预计2020年移动VR用户数量将达到2500万,主要得益于基于Cardboard的移动VR数量的增长。鉴于许多智能手机厂商将免费增长其VR头盔,轻量级移动VR的增长速度将慢于基于智能手机的VR。未来几年,Cardboard在低端VR市场的份额可能被蚕食。

轻量级移动VR用户数量(百万)

轻量级移动VRDAU(百万)

在过去的数月,Cardboard应用下载量增长迅速。谷歌表示,截至2015年12月底,累计应用下载量超过2500万次,仅2015年的下载量就超过2000万次。

GooglePlay的Cardboard应用下载量

独立式VR:从长期讲最具吸引力的VR,但仍处于概念验证模式。

Auravisor和ODG(很可能还包括三星、谷歌、苹果和其他智能手机厂商)等正在开发独立式VR。这些VR产品通常内置CPU/GPU、存储、WiFi和传感器等,能够独立运行,无需智能手机的支持。其最终目的就是能够提供与台式机VR相媲美的VR体验,但又无需额外的PC的支持,这将提供极大的移动自由。当然,此类产品的售价也不菲,预计独立式VR头盔的售价将超过1000美元。

AuraViso独立式VR头盔

ODG智能眼镜

独立式VR头盔的技术规范

在独立式VR头盔上创建VR体验的技术规范极高,这是智能手机所达不到的。下图列出了三星GearVR和Auravisor独立式VR在技术规范上的主要区别,包括Auravisor要求四核处理器和16GB机身存储。而GearVR自身并不具备计算能力,只是通过传感器支持位置追踪。

与台式机VR相比,两款设备对刷新率的要求较低,仅为60Hz。此外,Auravisor要求通过Wifi、蓝牙和HDMI进行外部连接。

Auravisor运行Android操作系统,而GearVR在这方面主要依赖于智能手机。基于对计算能力的需求,独立式VR头盔的成本要高于其他移动VR产品。AuraViso独立式VR头盔现以450美元的价格接受预订,预计今年5月发货。

预计未来的移动VR产品将内置当前OculusRift和HTCVive所具备的芯片和传感器,从而进一步提高产品的性能,支持“完全在场”体验。当然,价格也会随之提高。

连接性对于独立式VR是一个技术障碍

从可用性角度讲,独立式VR与台式机VR相比的最大优势在于,前者能提供可移动的VR体验,而这是台式机VR所无法实现的。受各种线缆的限制,台式机VR的移动性十分有限。但是,当前的WiFi和蓝牙无线协议都是已经成熟的技术,近期并没有太大的提升,而且只是针对数据传输而设计。要传输VR体验,这些技术还缺乏足够的速度。VR对设备刷新率的要求是90Hz,目前只能通过HDMI线缆来实现。目前,还不清楚Auravisor将如何针对该问题而优化其用户体验。就当前的无线技术而言,很难提供完全沉浸式VR体验。

由于独立式VR目前仍处于概念验证阶段,在看到真正的产品之前,对其销量进行预期有一定挑战。保守预计,独立式VR今年的销量有望达到50万部,而2020年将达到1000万部。

独立式VR头盔销量预期(百万)

独立式VR面临的其他诸多问题

01月07日 18:14

01月07日 18:14