2016年是国内资本进军港股的大年,尤其是在目前港股普遍被低估的情况下,更是吸引了不少国内上市公司的口味。一方面,国内经济情势每况愈下,上市公司寻求新的市场,扩大自身业务范围,收购港股上市公司成为一条可行的国际化路径;另一方面,港股本地上市公司往往有着国际化的渠道优势,但苦于资金缺乏,不能扩大投资更新技术,需要大陆资金的“临幸”,因此,两者一拍即合。

这样的珠联璧合屡屡上演,最近的案例便是国内的京东方(000725.SZ)入主精电国际(00710.HK)。

京东方入主精电:充满诚意的珠联璧合

精电在2月初公告显示:精电向独立第三方京东方(000725.SZ)配售4亿股股新股,相当于精电经扩大股本54.7%。配股价3.5港元,较停牌前折让33.7%,配售集资净额13.9亿港元,主要用作拓展集团现有图像晶体显示屏模块及薄膜(TFT)模块业务。并且仔细挖掘可以发现:这不仅是二者的珠联璧合,也是对精电中小股东充满诚意的收购方案。

1、充满诚意的特别股息

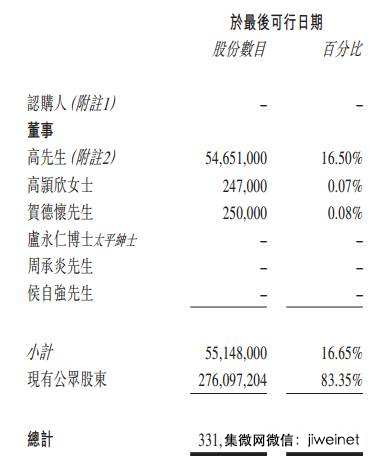

精电表示考虑完成配售后派发特别股息每股1.35港元,而京东方则放弃收取特别股息,因此对原精电股东来说其实并不算亏。如今,精电股价升至6块,原股东又可以收到特别派息,何乐而不为呢?目前,精电股东较为分散,除大股东高振顺的16.65%外,其余83.35%皆为公众股东。

所以,精电这一针对原股东派发特别股息的方案是值得称道的。其实,说到精电这只股,由于历来的高额股息率(8%以上),香港很多人都把养老的钱投进这只股票,因此保护这些公众股东的利益是首选,精电选择这样的派息方案确实是非常值得肯定和学习的。当然,另外的原因是由于涉及到清洗豁免,该收购方案需精电独立股东同意,对中小股东的保护也是情理之中。

2、渠道+技术+资本的珠联璧合(1+1>2)

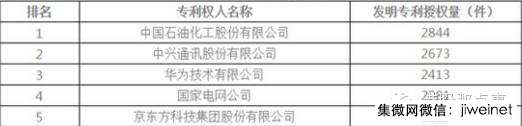

首先,介绍一下京东方。这是一家成立于1993年不缺技术不缺钱的公司,它是半导体显示技术、产品及服务供货商,产品广泛应用于手机、平板计算机、笔记本计算机、显示器、电视、车载、数字信息显示等。目前其智能手机、平板计算机显示屏市场占有率连续两年全球第一,电视面板已排名全球第四。并且,京东方强调高研发投入,多年来研发投入占销售收入7%以上。从2008年至2011年,京东方研发投入接近30亿元人民币。2015年,京东方的发明专利授权量排全国第5位。

2015年企业发明专利授权量排名

然而,其实我们知道,虽然京东方生产液晶面板、屏幕很牛,但国内市场却几近饱和,所以寻找海外市场是当前不二选择。基于这点,京东方打算进军全球车载显示领域,其公告是这么说的:

在汽车产业飞速发展的今天,全球车载显示市场正处于重要的增长机遇期,根据市场研究机构数据显示,全球车载显示市场预计至2018年将保持15%复合增长率,其中中国市场复合增长率更高达18%。根据京东方科技集团股份有限公司发展战略,在经过充分调研和论证的基础上,公司与精电国际有限公司于2016年2月3日签署《精电国际有限公司与京东方科技集团股份有限公司认购协议》,公司(或通过其全资子公司)以自有资金出资,通过认购精电国际增发股份的方式,认购超过50%精电国际股本,整合其优势资源,加速实施公司车载显示事业全球战略。

而这点恰好是精电所擅长的。资料显示,精电国际以香港为总部,生产基地主要设于广东省河源,其海外办事处遍布亚洲、北美和欧洲,是一家主营车载显示产品,拥有单色显示产品的开发能力、良好的品质管控体系及全球营销渠道与客户资源的香港主板上市公司。而精电缺的是钱是技术,精电能生产单色的车载显示屏,但随着汽车越来越智能化,彩色大屏是未来的趋势,与京东方的结合能很好的利用其技术和资金丰富自己的产品线,提高毛利率。

智能汽车渐行渐近:精电的未来更加精彩

尽管,就液晶面板来说,近年来全球出货量在下滑:

2010—2015年全球LCD面板出货量

但用于汽车的TFTLCD汽车显示屏却逐年增长:

2013—2022年按应用领域划分的TFTLCD汽车显示屏全球出货量

而在高端汽车行业方面,单色显示屏已逐步被TFT显示屏取代。2014年3月31日,美国国家公路交通安全管理局颁布一项法规,规定所有10,000磅以下的新车必须在2018年5月前安装后泊镜头。自2014年1月起,欧盟新车安全评估协会按其评级表对装备汽车前方碰撞预警系统或自动刹车技术的汽车制造商给予评级。上述法规及评估措施带动汽车配备更多设备或技术,而在未来汽车配备更多显示产品,将会带动对LCD模组的需求增加。

毫无疑问,未来汽车越来越智能化,配备更多的汽车电子产品。而今天,在智能汽车领域具有标杆意义的特斯拉宣布将于3月31日发布特斯拉Model3,并于同日在全球范围内开放预订服务。Model3是电动汽车公司特斯拉推出的一款入门级车型,这将是一款价格更低、产量更高的车型,有望为特斯拉带来更亲民的用户体验,同时也意味着智能汽车离大众化又近了一大步。

对于在车载业务具有先天优势的精电来说,相信未来会更精彩。

关于增长和估值:定位为京东方车载业务平台

京东方表示,公司未来以全产业链进军车载领域,目前公司在车载模组业务拓展初见成效,拥有面板和模组的丰富资源,并且车载背光源模组的基础稳固。公司取得精电国际控股权后,将以精电国际作为公司车载业务的业务平台,落实整体车载业务发展战略。

那么,作为京东方车载业务平台的精电未来增长动力在哪?

首先是精电销售的单色显示屏向彩色显示屏的转化,伴随着出货量和毛利率的上升,这一块利用京东方的资金技术加国内的市场,业绩有翻倍的空间;其次,则是智能汽车车载电子的普及化,这一块的增长趋势已经非常明显,比如舜宇光学的车载镜头业务15年出货量就同比大幅增长47%,若精电能抓住机遇,丰富车载产品和业务,持续的高增长可以期待。

01月07日 18:14

01月07日 18:14