在高精密度、高投资门槛的摄像头领域,随着产业发展至中期,产品品质渐势走高,制造成本的增加和技术要求的更加苛刻让巨头效应的体现也愈见鲜明,大者恒大的格局逐渐显现。作为本土摄像头霸主的舜宇光学(02382.HK)在刚过去的上半年所取得的成绩正是实证。

8月24日晚间,舜宇光学发布2015年中期业绩报告显示,过去半年实现未经审核的综合收入约为46.51亿元,较去年同期上升约21.2%;毛利约为7.22亿元,较去年同期增长约28.6%,毛利率约为15.5%。

舜宇光学表示,收入的增长主要是受惠于智能手机和车载成像两大市场。

报告还显示,上半年舜宇光学零件事业的毛利率约为32.5%(2014年同期:约为26.6%),光电产品事业的毛利率约为9.1%(2014年同期:约为10.9%)及光学仪器事业的毛利率约为35.2%(2014年同期:约为35.9%)。

毛利率的上升带动了舜宇光学在期内纯利上明显的提升,报告显示,舜宇光学上半年纯利较2014年同期增加约21.8%至约人民币3.09亿元。纯利率为6.6%。

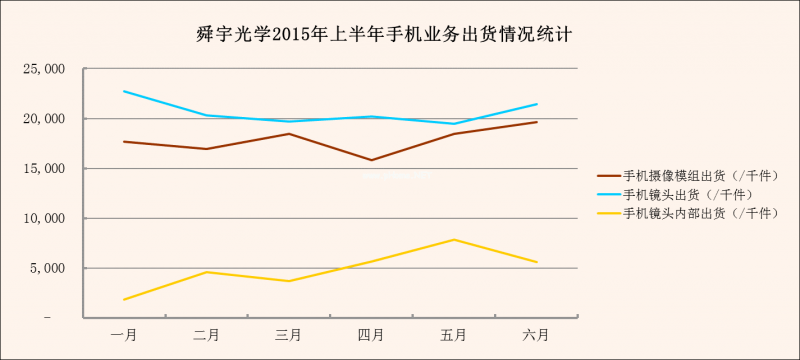

模组表现平平镜头最为亮眼

在舜宇光学的核心业务——光电产品部分,根据报告显示,上半年实现销售35.69亿元,较去年同期增长约13.7%。今年,这部分业务占本集团的总销售收入有所下滑,约为76.7%,在去年占约81.8%。

以手机摄像头模组为主的光电产品业务虽然有所下滑,但舜宇光学的整体营收却实现了21.2%的增长,这背后值得一提的是,从去年开始舜宇光学在手机镜头业务的快速崛起,让舜宇光学在今年上半年模组价格下滑厉害的市场环境下,整体营收仍然逆势上扬。

上半年作为毛利率最高的光学零件部分,其实销售收入也提升迅猛。报告显示,以手机镜头为主的光学零件部分上半年实现9.92亿元销售收入,较去年同期上升了69.6%。光学零件事业部门占集团的收入也由去年同期的15.3%上升至21.3%。其中作为光学零件主要收入构成的集团手机镜头出货量同比成长约233.0%。

据《手机报》记者了解,在舜宇光学的收入组成中,来自于智能手机相关产品的收入一直是占主要比重。2014年舜宇光学全年营收84.27亿元,其中来自智能手机相关产品(也就是手机相机镜头和模组)的收入占到了公司总收入的80%。

结合上述半年报的数据可以看到,今年光电产品和光学零件两大业务占据了整体销售收入的逾90%,由于手机镜头和摄像头模组是占主要份额,其中镜头业务的贡献今年大增,其来自手机相关的产品预计也会超过去年的80%,占据更大份额。

事实上,在去年以前,以镜头为主要产品的光学零件部分在总体营收中的占比还不大,但智能手机市场的快速增长,舜宇光学便在去年对光学零件事业根据行业变化调整了策略,高效整合外部资源,使这部分产品销售大幅增加。2014年光学零件事业部占集团总体销售收入约16.6%。

在去年的调整中,舜宇光学对于光学零件的比较重要的一步就是于柯尼卡美能达光学仪器(上海)有限公司(简称:OMS)签订的战略合作协议,设立新的全资子公司上海舜宇阳明精密光学有限公司,并于2014年4月开始作为手机镜头的生产基地进行生产。

经过过去一年,舜宇光学与OMS的合作效果已逐渐显现,今年手机镜头业务的整体表现迅速提升,如今已经占据整体营收的近1/5。

在报告中,舜宇光学表示,手机镜头快速成长的主要原因是因为产品结构得以优化,其中,5M像素及以上产品的出货量占整体出货量的比例已由去年同期约67.8%上升至约84.6%,其中千万像素及以上产品的占比约4.9%,去年同期该占比约2.2%。

同时,23M像素、16M像素(超薄╱6P)、13M像素(超薄╱光学防抖)、大光圈、大像素尺寸、大广角的高像素手机镜头以及双摄的手机镜头均已完成研发,其中不少产品亦开始量产。

在一手抓产品结构优化的同时,舜宇光学同时也在对集团手机镜头客户进一步优化。报告表示,除了为韩国客户量产广角及千万像素以上的高规格手机镜头外,也供给更多的国内智能手机品牌商,国内市场份额得以提升。

不得不说,前期在产能上的调整和产品研发上的跟进成就了出货和销售收入上的增长,但对舜宇光学贡献更大的,恐怕是在产品结构和客户结构的优化调整之后,高端的更具溢价能力的收镜头产品为舜宇光学贡献了大部分利润。这让镜头业务部分成为上半年舜宇光学业绩报告中最为亮眼的一笔。

高端模组比重增加后势强劲

不过,在摄像头模组部分,虽然受整体市场行情所影响,单品价格下滑厉害,收入也有相应下滑,但舜宇光学并没有对这部分核心业务的放置不管。

报告显示,上半年最明显的变化是,在手机照相模块中,千万像素以上的产品的出货量占比由去年同期的约12.6%上升至约20.1%。

同时,20M像素、13M像素带光学防抖功能以及双摄像头手机照相模块、相位检测自动对焦(PDAF)手机照相模块均已开始量产。

舜宇光学表示,高质量的高像素产品使集团在国内智能手机供应链中保持领先的地位,并进一步提高本集团在中国智能手机品牌厂商中的市场份额。集团在美国设立的附属公司正大力协助该事业开拓国际知名客户,在多个移动终端的创新型应用领域与全球一流的高科技公司展开深度合作,并成功导入多个项目的量产。

镜头业务上的逐渐成熟,让舜宇光学在客户市场中双脚并行的更为稳妥。可以说,多点开花是舜宇光学今年上半年最明显的亮点,良好的营收体现也保证了后续舜宇光学在更高阶市场的发力会更为有力,随着舜宇光学在主营业务上的逐渐增强,大者恒大也会在后续越加明显。

01月07日 18:14

01月07日 18:14