作为国内一家隐形冠军企业,永新光学在国内外光学电子产业的中高端技术上具备影响力。光从永新光学先后承担了“嫦娥二号”、“嫦娥三号”、“嫦娥四号”星载光学镜头的制造,并参与“鹊桥”号中继星光学相机镜头的制造,就可见永新光学的实力非同一般。

4月28日,永新光学(603297.SH)发布2019年年报和2020年一季度报告。其中,2019年公司实现营业收入、净利润和经营现金流持续增长,三项数据均创造历史新高。

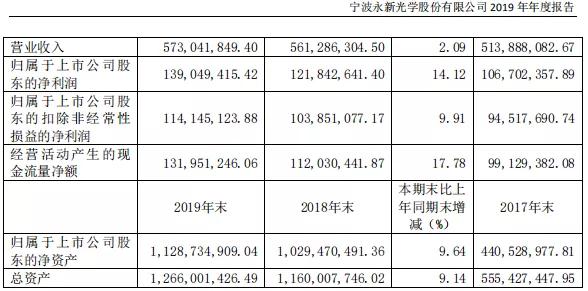

财报显示,2019年公司实现收入5.73亿元,同比增长2.09%,实现归属于上市公司股东的净利润1.39亿元,同比增长14.12%,主营业务毛利40.78%,同比增长2.01%。向全体股东每10股派发现金股利人民币4.40元(含税)。

对于2019年利润增长原因,永新光学表示主要是由于主营业务稳定增长及综合毛利率上升等原因。

据了解,永新光学主要从事光学显微镜、光学元件组件和其他光学产品的研发、生产和销售。2019年该公司的显微镜产品实现收入2.5亿元,同比增长3.15%,占营业收入的44.91%,毛利率34.99%;光学元件组件业务(含条码扫描镜头、平面光学元件、专业成像光学部组件)实现收入3亿元,同比增长1.52%,占公司营业收入的52.30%,毛利率45.75%。

除了发布2019年年报外,永新光还发布了2020年一季度报告。

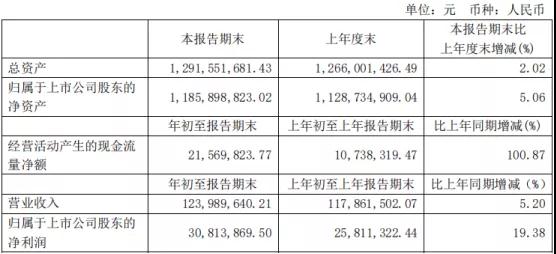

今年一季度,在新冠肺炎疫情背景下,永新光学的业绩逆势上扬,实现营收1.24亿元,同比增长5.2%;净利润为3081万元,同比增长19.38%。

据了解,永新光学是中国光学精密仪器及核心光学部件供应商,主要产品包括生物显微镜及工业显微镜、条码扫描仪镜头、平面光学元件、专业成像光学镜片及镜头,拥有“NOVEL”、“NEXCOPE”、“江南”等自主品牌,产品主要出口欧美、日本、新加坡等国家和地区。其中,显微镜客户主要为日本尼康、徕卡显微系统、Unitedscope、OPTIKA、Accuscope、LOMO、Vision等,元件客户主要为新美亚、徕卡相机、德国蔡司、美国捷普、霍尼韦尔、得利捷、康耐视、科视、索尼、Blackmagic Design、NCR等。

研发投入持续加大,产学研合作成果显著

据了解,2016年至2019年,永新光学的研发投入占比分别为6.05%、7.22%、7.6%和7.92%,2019年研发投入达4540万元。

2019年,永新光学与浙大团队合作的“超分辨光学微纳显微成像技术”项目荣获2019年国家技术发明二等奖,合作研发的超分辨显微系统采用原创的移频技术,通过多角度、高低频转换突破光学极限,实现普适性荧光标记成像,建立我国自有的超分辨技术体系。

除此之外,公司搭载浙大研发、永新制造的降落相机光学镜头的“嫦娥四号”探测器实现首次月背软着陆。

报告期内,国家重大专项“高分辨荧光显微成像仪研究及产业化”项目获评优秀执行团队受到科技部中期表彰,项目所开发的NIF900高分辨荧光成像仪和NIL900高分辨荧光光切片成像仪完成产品升级,可实现纵向50-200nm分辨率、3D解析功能,计划于2020年完成验收。

本报告日前,公司与浙江大学宁波“五位一体”校区教育发展中心、浙江大学光电科学与工程学院签署了合作共建协议,三方将在公司木槿路厂区挂牌共建浙江大学宁波研究院光电科学与工程分院(简称光电分院),本着“强强联合,优势互补,协同创新,互利共赢”的合作原则,推动“双一流”A+学科在宁波落地,实现学、研、产、政资源协同和先进技术转化。

2019年全年,公司研发完成车载ITO功能器件制备技术、1:18大变倍比复消体视系统制备技术、基于5G的显微视频传输技术、振镜、激光器等关键器件控制技术、基于色坐标系的色温控制技术等多项核心技术,为高端仪器和元件产品开发提供有力技术支持。

2019年,公司共取得19项专利,并提交24项专利申请。

而对于未来的业务发展计划,永新光学表示将继续专注于光学精密制造领域,以显微镜及光学元组件两大业务板块发展为核心,立足自身在精密光学、精密机械、精密组装、电子图像处理等方面的技术优势,通过高端突破、品牌成长、资本运作三种发展路径,落实人才梯队化、管理信息化、生产自动化、知识组织化四项保障措施,保证战略目标的最终实现。光学仪器方面,公司将努力实现高端显微镜国产替代的目标,并拓展自动化、人工智能嵌入式显微设备等业务。核心光学部件方面,侧重发展专业类、装备类、医疗类、人工智能类产品,包括条码扫描镜头、专业影像、AI/机器视觉镜头、车载镜头、激光雷达等,与一流客户共成长。

郑杰发

2020-04-29 09:46

郑杰发

2020-04-29 09:46

孙俐俐

08-29

阅读(29726)

原创专栏

孙俐俐

08-29

阅读(29726)

原创专栏