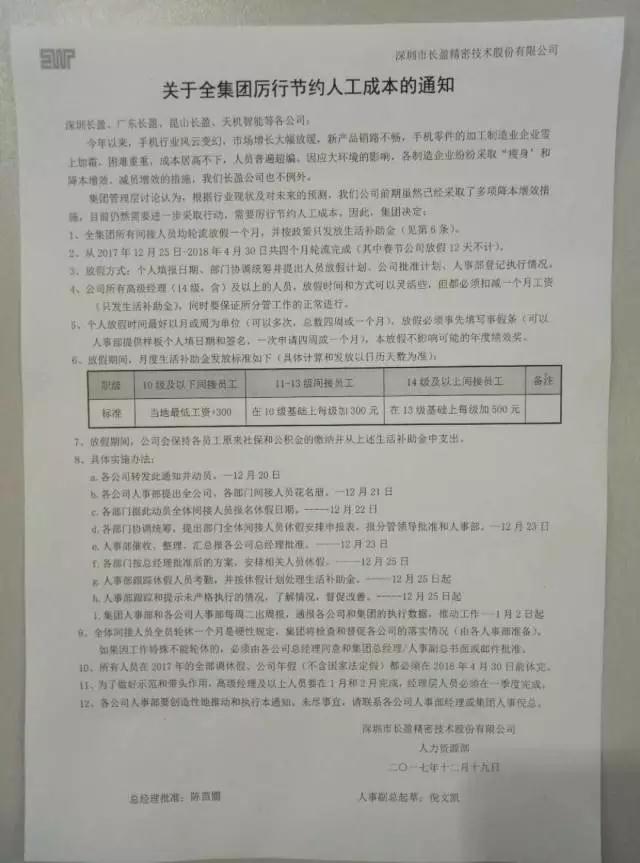

“今年以来,手机行业风云变幻,市场增长大幅放缓,新产品销路不畅,手机零件的加工制造业企业雪上加霜,困难重重,成本居高不下,人员普遍超编,因应大环境的影响,各制造企业纷纷采取‘瘦身’和降本增效、减员增效的措施,我们长盈公司也不例外。”在12月19日长盈精密发布的《关于集团厉行节约人工成本的通知》中,其内容如此显示!

而早在11月27日,当时手机报在线就曾报道过,从2017年9月初到2017年11月24日,长盈精密股价从37.14元每股一路下跌到24.49元,下跌幅度达到了34%。仅从进入11月份来看,其一直处于下跌状态。而从全年来看的话,从今年年初到9月份,其股价从23元每股左右上涨到最高37.14元每股,随后在短短的三个月时间内,再度跌回年初状态!

12月22日收盘,长盈精密股价暴跌5.63%,从11月27日到12月22日,其股价再度跌20.63,从9月初的最高峰算下来,其下跌幅度已经达到了44.45%。22日晚间,长盈精密还发布公告表示,针对东方财富股吧传言其经营不善做出澄清!

长盈精密澄清亏损2亿AB客户出问题不存在 员工轮流放假一个月

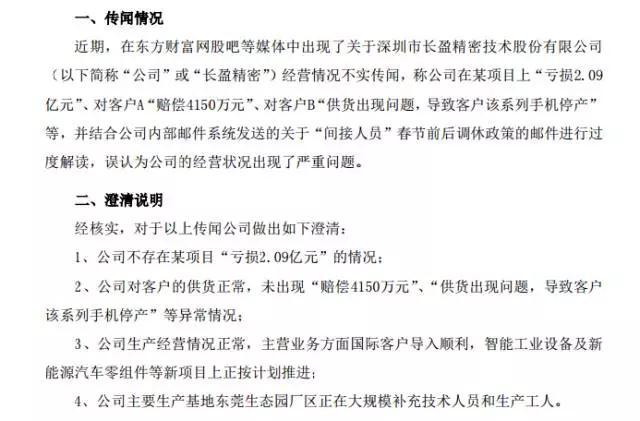

12月22日晚间,据长盈精密发布公告表示:近期,在东方财富网股吧等媒体中出现了关于深圳市长盈精密技术股份有限公司经营情况不实传闻,称公司在某项目上“亏损2.09亿元”、对客户A“赔偿4150万元”、对客户B“供货出现问题,导致客户该系列手机停产”等,并结合公司内部邮件系统发送的关于“间接人员”春节前后调休政策的邮件进行过度解读,误认为公司的经营状况出现了严重问题。

经核实,对于以上传闻公司做出如下澄清:1、公司不存在某项目“亏损2.09亿元”的情况;2、公司对客户的供货正常,未出现“赔偿4150万元”、“供货出现问题,导致客户该系列手机停产”等异常情况;3、公司生产经营情况正常,主营业务方面国际客户导入顺利,智能工业设备及新能源汽车零组件等新项目上正按计划推进;4、公司主要生产基地东莞生态园厂区正在大规模补充技术人员和生产工人。

同时,据其《关于集团厉行节约人工成本的通知》显示,全集团所有间接人员均轮流放假一个月,从2017年12月25日-2018年4月30日共4个月轮流完成(其中春节公司放假12天不计在内),并按政策只发放生活补助金,其中10级以下间接员工阅读生活补助金发放标准为:当地最低工资+300元,11-13级间接员工在10级基础上每级加300元,14级及以上间接员工在13级基础上每级加500元!

而从长盈精密股价走势来看,其9月份开始一路大跌,直至在11月26日晚间,据长盈精密发布公告表示:鉴于近日公司股票价格大幅下跌,基于对本公司未来发展前景的信心以及内在价值的认可,公司实际控制人、董事长陈奇星先生,董事、总经理陈苗圃先生,副总经理、董事会秘书胡宇龙先生,计划自2017年11月27日起20个交易日内,以不超过人民币37元/股的价格,通过二级市场竞价交易方式增持公司股份80-100万股。受此利好消息影响,长盈精密股价27日上涨4.08%!

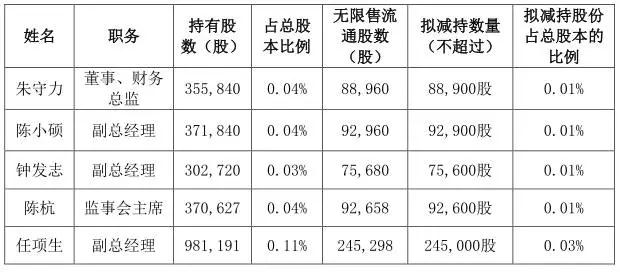

据手机报在线(http://www.shoujibao.cn/)查询得知,从年初截至到2017年9月8日,长盈精密股价达到最高峰37.47元每股,也正是在9月8日晚间,据长盈精密发布公告表示,公司董事朱守力先生、监事陈杭先生、高级管理人员陈小硕先生、钟发志先生、任项生先生累计减持股份数为499,876股,减持股份占公司总股本的0.055%。

也就是从这个时候开始,长盈精密开启股价下跌模式!不过,从9月初到10月底这段时间内,其下跌幅度并不是十分明显,即便到了10月31日最低状态,依然维持在32元每股以上!真正快速下跌是从11月开始,截至目前还不到一个时间,其股价就已经从32元多每股下跌到到上周五的24.49元每股,跌幅达到25.26%!

而对于长盈精密股价不断暴跌的现象,有人提问表示,是否是由于5G时代到来,手机配件去金属化所导致。对此疑问,据长盈精密公开回复:二级市场股价受多方面因素影响。随着无线充电、5G等技术在手机上的应用,手机外观件面临从全金属向金属中框+非金属后盖的方向转换的趋势,苹果今年发布的新机型也确定了这种外观件方案潮流。

长盈精密4年营收翻倍3.5倍 今年Q4到2018年Q1为手机产业过渡期

从长盈精密业务角度来看,其主要营收均来自于金属结构件!以其今年前三季度的营收来看,2017年前三季度,其实现营业总收入59.54亿元,较去年同期增长42.94%;但归属于上市公司股东的扣非净利润为4.91亿元,较去年同期增长5.42%。前三季度公司的主要收入仍来自手机及移动通讯终端的金属结构件。

其中金属结构件占营收比重的60%以上。主要客户是以vivo和oppo为代表的国产手机品牌及以三星为代表的国际客户,例如OPPO R11S,Mate10 Pro,vivo X20等!

而对于OPPO和vivo这两大客户,据其表示,OPPO在今年6月发布了一次新机,11月初再次发布下一个机型,对于公司的生产来说,节奏上四季度和明年一季度有交叉。vivo今年少发一代机型,2017年也不再有新机型发布,业务上的收入比往年低,但总体来看,这两个客户业务收入在今年仍会有小幅增长。和去年相比,这两家对于今年销量的预期趋于谨慎。

不过,长盈精密表示看好明年手机市场,今年有两个因素对国产手机造成负面影响:一是新款iPhone 的发售,很多国产手机厂商不能确定新款iPhone能否按时发售,若新款iPhone出现供货充足且机型很独特的情况,这对国产手机是一个冲击,国产手机厂商今年倾向谨慎;二是去年国产手机销售量很好,很多人的OPPO、vivo都在去年以及今年元月换机,造成当前需求疲软。预计今年Q4到明年全面屏新品推出,会有换机潮。

而从长盈精密近些年的业务发展来看,可谓十分迅速,在过去的4年中,其营收从17.25亿元上增到目前的61.19亿元,净利润也从2013年的2.21亿元上增到2016年的6.83亿元!从营收角度来看,其在过去的4年中增长了3.5倍,而净利润也增长了3.09倍!如果按照正常增长的话,其营收和净利与去年持平应该没问题!

从长盈精密近些年发展情况来看,从2012年开始布局金属外观件项目,受益于金属外观件在手机上的大范围使用及国产手机品牌的掘起,其在2014年-2016年期间取得了高速成长。但是从目前来看,当前精密结构件行业竞争十分激烈,导致行业巨头垄断现象十分严重,随之而来的则是产业整合,整个行业面临转型的情况!

从手机精密结构件产业的收购或并购、投资案件角度来分析,基本上可以划分为两大类:第一大类如奋达科技、江粉磁材、长信科技、硕贝德等企业的收购,这类收购主要目的在于开拓新的业务,而开拓的新业务可以理解为吞噬上下游或者布局周边产业,与此同时,也可以看成是巩固或加强原有的一些业务,如奋达科技,其早在2014年就已经收购了欧朋达从而进入精密结构件市场,前不久再次收购富诚达,就是为了加强在精密结构件市场的竞争力。

而第二大类则是拓展新型产业,如顺络电子并购东莞信柏陶瓷,其目的在于强化陶瓷业务,加强在陶瓷业务的布局;这类并购纯属于对未来市场的投资,进入2017年以后,围绕3D玻璃、陶瓷的投资更是不胜枚举!再如田中精机收购远洋翔瑞也是布局3D玻璃市场!

基于这种行业情况,早在2017年2月14日,三环集团与长盈精密签署《关于合作成立合资公司的框架协议》,协议中称,为开发陶瓷新材料应用,发展智能终端和智能穿戴产品陶瓷外观件及模组,双方拟合作成立合资公司,合作合计投资金额暂定为87亿元人民币,年产能预计达到1亿件以上,其中三环集团累计投资额为31.27亿元,初期投资占15%-20%。两者在东莞和潮州设立三家合资公司。

然而,这项合作并没能进行下去。2017年9月23日,据三环集团发布公告表示,双方就上述87亿元的大项目停止合作。至于终止的原因,据三环集团表示,由于各方企业文化的融合需要较长的时间,难于适应手机市场的快速变化,为提高管理决策效率,经三环集团与其他出资方友好协商,决定终止履行原合同。三环集团与其他出资方就合资公司的设立、合资协议的履行及终止不存在任何纠纷及争议。

另一方面,长盈精密还大力发展机器人业务,在机器人业务方面,其从2015年起,打磨工序换六轴机械手,现在厂内打磨等工序已完成升级改造。目前公司有广东天机智能(全资)和广东天机机器人(公司持股65%)两家子公司,机器人产品从服务于公司生产发展到对外出售。今年我们推出了用于3C制造业生产线的小型六轴机器人,今年将生产500台,预计明年3000台,到2020年年产10000台。

而在新能源汽车业务方面,长盈精密自2015年起开始布局新能源汽车业务,目前公司有领先的压铸、冲压、CNC技术,对于尺寸不太大的汽车结构件都可以做。16年引进新团队做汽车充电枪线,现已有批量出货。两个大的业务已经确定落地。一是收购科伦特;二是电动汽车电池结构件。此外还有一个开发中的项目:新能源汽车高压配电盒。

从当前长盈精密业务结构来看,其主要营收还是依靠精密结构件,而且客户群体中也主要以OPPO和vivo为主。在这种情况下,拓展新业务对于长盈精密而言迫不及待,上述几大领域都是其新业务拓展的方向。这将会成为其后续增长动力所在!

与此同时,从长盈精密近段时间的情况来看,虽然受到大环境影响,但是从整个手机产业来看,并不用担心手机产业明年发展不景气,据手机报在线近期走访产业得知,2017年第四季度到2018年第一季度只是产业调整方向所导致,据了解,某ODM厂商第四季度出货量与同行相比下滑,主要原因在于将很多产品线都转移到全面屏,到了明年第一季度末全面屏将会全面屏铺开,尤其是待明年新技术和新产品爆发以后,整个市场的出货量与今年相比势必会有所增长,届时将带来新的一波换机高潮!

成文

2017-12-25 14:28

成文

2017-12-25 14:28

潮电智库

03-20

阅读(6044)

原创专栏

潮电智库

03-20

阅读(6044)

原创专栏

姚心璐

04-24

阅读(96315)

资本市场

姚心璐

04-24

阅读(96315)

资本市场