从全球范围来看,品牌智能手表Q4季度出货量为2622万,较Q3季度总体环比增加了10.4%。虽然较Q3季度80%左右的增速出现明显的放缓,但是市场规模仍然处于持续增长态势。

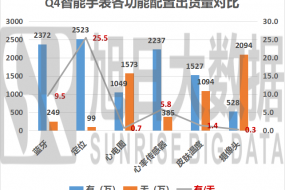

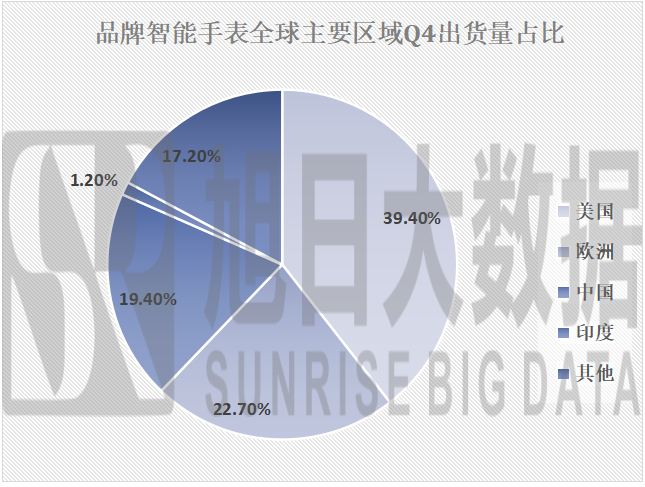

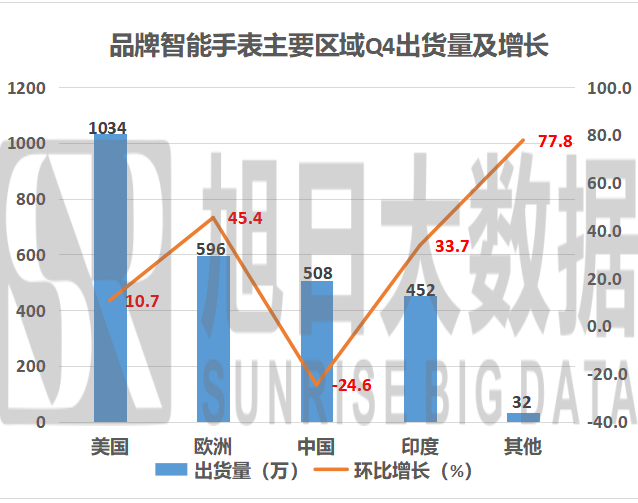

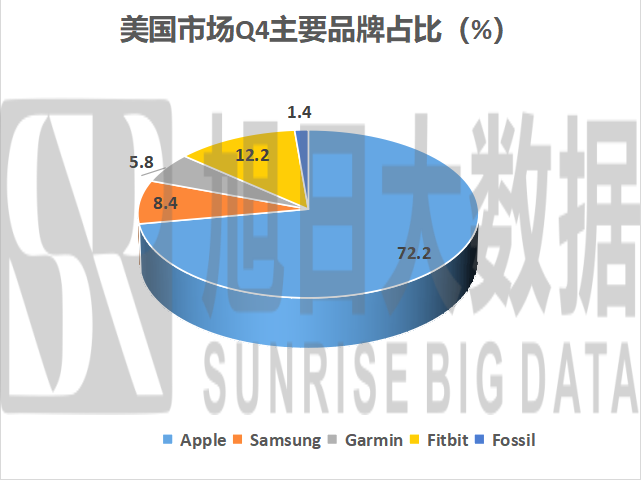

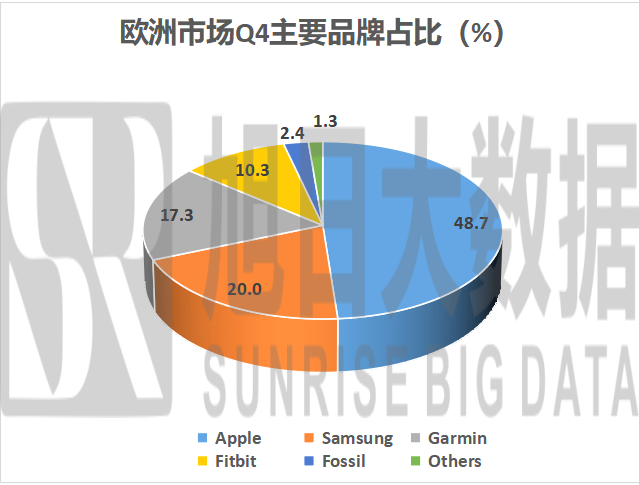

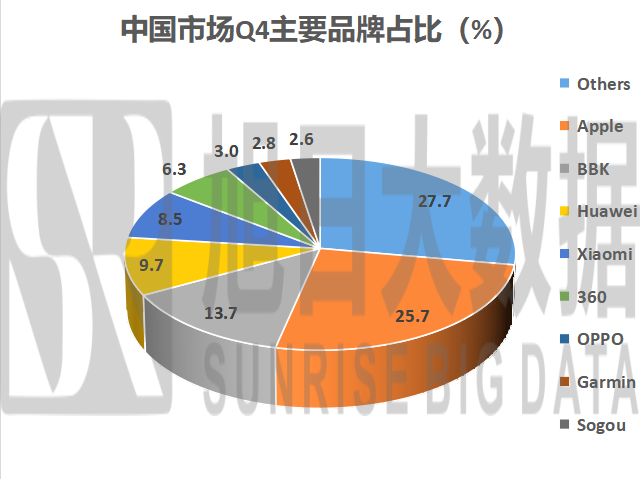

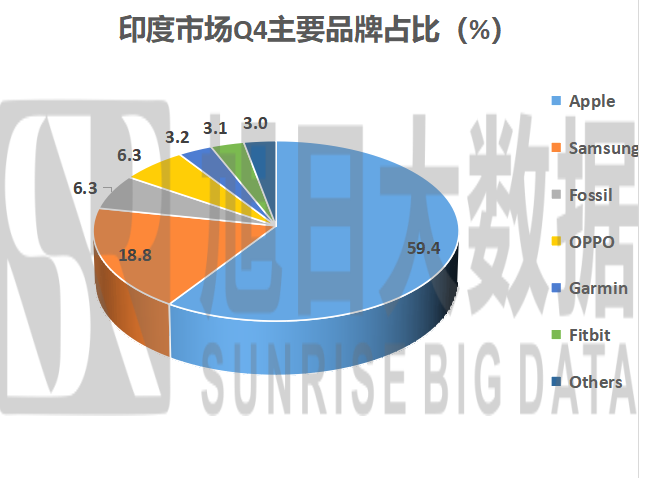

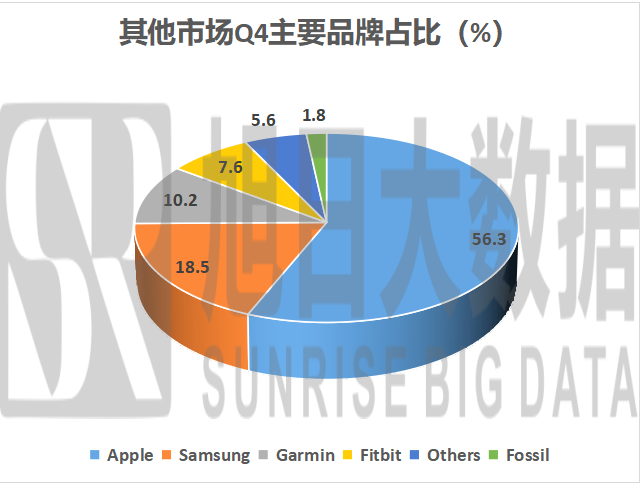

从全球主要几个出货区域分别来看,美国出货量为1034万,欧洲596万,中国508万,印度32万,其他地区总共出货452万。在出货量占比方面,欧美市场以超过60%的份额占据着绝对的主导地位,中国占据近20%的市场份额,另外20%左右份额由印度和其他地区市场分割。

较Q3季度的环比增长情况,全球各主要区域呈现了不平衡不同步的发展格局,主要表现在增速的差异化较大。具体来看,印度市场由于之前基础薄弱,总体发展滞后,出货量不到其他几个区域的零头,较其他市场还几乎处于一片空白,所以在2020年前几季度能够保持高速增长自然也在情理之中。

欧洲和其他地区由于疫情控制措施的进展和经济复苏政策的实施,正在逐渐走出疫情的影响,总体经济基本面有所恢复。这也直接影响到人们在智能终端领域消费市场的增长,虽然较Q3季度超过50%的增速有明显的放缓但也都出现了40%左右的高速增长。

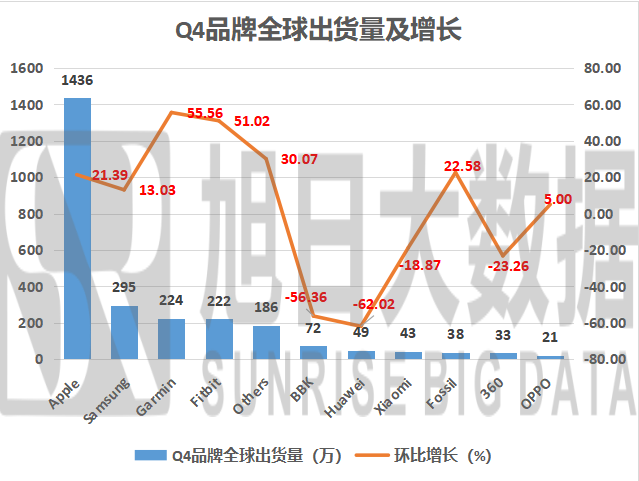

美国作为出货量最大的市场,较Q3超过100%的增长幅度放缓最为明显,只达到与全球总体水平相一致的10%左右的环比增幅。而中国成为唯一负增长的区域,在全球都快速迈步向前的浪潮中居然出现了24.6%的负增长,显得特立独行令人诧异。中国从Q3季度50%多的增幅下降到负24.6%增幅,核算增速下滑了80%左右与美国下滑程度相当。

究其原因,主要是因为以下几个方面:

一、经济环境恢复和政策刺激促使提前消费

从2020年三季度以来,中国是全世界最早走出疫情影响的国家,经济恢复也最为迅速。经济基本面的向好也进一步刺激了人们消费能力的提升,在新潮的智能终端产品消费领域也自然受到了积极影响,从而使中国的品牌智能手表市场Q3出现超过50%的增长。

美国由于政府的政策原因疫情恢复较为缓慢,但是政府另外的一系列经济刺激政策包括直接发钱到老百姓手里,很大程度上刺激了普通民众的消费能力,对终端产品的消费影响很大。所以也使得智能手表在Q3出现超过100%的增幅。

这种爆发式的刺激性消费很可能提前透支了部分未来的消费需求,使得市场暂时出现后劲不足的情况也较为正常。

二、中国区域品牌竞争格局差异较大

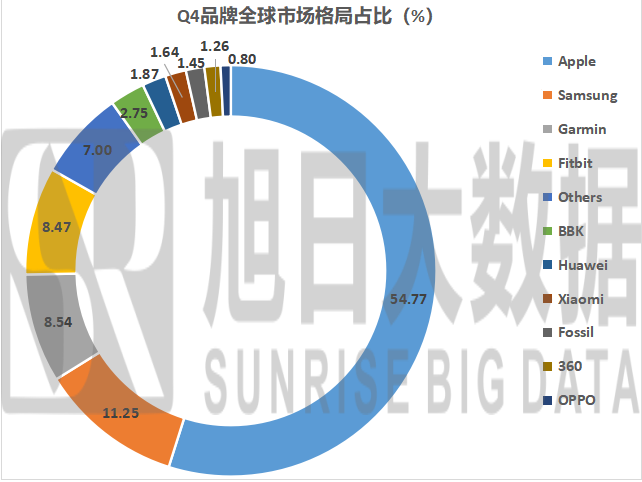

从统计结果可以发现,各区域市场上品牌的竞争格局也分化严重。除中国市场外,其他区域市场上占主要份额的品牌主要就是Apple、Samsung、Garmin、Fitbit、Fossil等国外品牌。而中国市场群龙混杂,除Apple以外,国产品牌占据主要份额。中国市场出货量的下降,就主要是因为受国产品牌整体出货量下降影响所致。

市场空间巨大未来可期

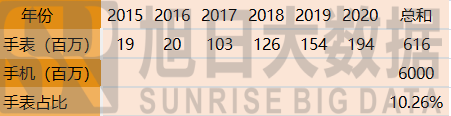

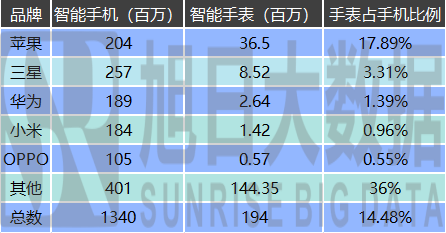

通过智能手表和智能手机出货量的对比可以看出,无论是主流手机厂商还是普通品牌,其智能手表领域的出货量都远低于其手机的出货量。其中苹果用户比例最高达到百分之十几,其他主流品牌还只是其零头。总体来看,全球智能手表的出货量也仅占手机百分之十四点几,还有相当大的差距。

智能手表各年份出货量及保有量

2020年全球主要品牌出货量对比

总结

由于提前透支消费导致的全球区域整体增速下滑,是Q4市场增速放缓的短期因素,不会影响行业整体基本面和引起市场决定性的改变。所以随着经济复苏和智能产品的普及,整个智能手表市场还会继续增长,但可能保持现有温和的增速。而且就目前智能手表的出货量和保有量相对手机的渗透率只有10%左右来看,距离行业天花板较远。

旭日大数据

2021-04-07 09:45

旭日大数据

2021-04-07 09:45

旭日大数据

04-08

阅读(5592)

原创专栏

旭日大数据

04-08

阅读(5592)

原创专栏