在中国手机镜头厂的快速发展之下,有股王之称的大立光所面临的压力似乎也变的越来越大。

早前,观察君曾从供应链处获悉,在疫情影响和4G饱和的双重夹击之下,2020年手机镜头单价再陷新低,同时巨头们的竞争态势也愈演愈烈。

“现在手机镜头端正规军在战斗了。”近日,一位业内人士在与观察君沟通时直言,“现在整个手机摄像头市场竞争越来越激烈,大的越来越大,小的越来小,在手机镜头这一领域,目前大立光也参与到价格战中。”

另外,据一位业内人士透露,不光是TOP级品牌厂,就连ODM品牌订单,大立光也关注。

要知道,大立光在价格战队伍中从未出现,而如今大立光的加入必将会使得整个光学产业竞争进一步加剧,同时,也会加速手机镜头端的洗牌。

大立光也加入至价格战中

2020年智能手机产业在疫情影响及4G手机饱和的双重压力下,经历了一波衰退,全球出货量较2019年衰退了8.8%。

而早在2020年12月初,非一线的手机镜头厂人士曾向观察君反馈,除手机摄像头模组、马达这一领域外,镜头厂也深陷价格红海,其中,5M的手机镜头单价比上年同期约下滑10%—20%。

近期,观察君发现,手机镜头端的价格战再升级。日前,一位业内人士与观察君沟通时直言:“目前手机市场越来越集中了,竞争压力也越来越大了,而这个压力已体现在巨头们身上。”

该人士也进一步表示,大立光是镜头领域的佼佼者,而目前就连大立光也加入至价格战中。

在观察君看来,大立光加入至价格战中来,也是无奈之举。首先或许与整个高端市场销量不佳有关,其次竞争对手追赶太快,让大立光看到了威胁;而这或许就是大立光参与至价格战的重要原因。

不过,大立光2020年的业绩表现如何?2021年大立光在法说会上又透露了哪些信息呢?

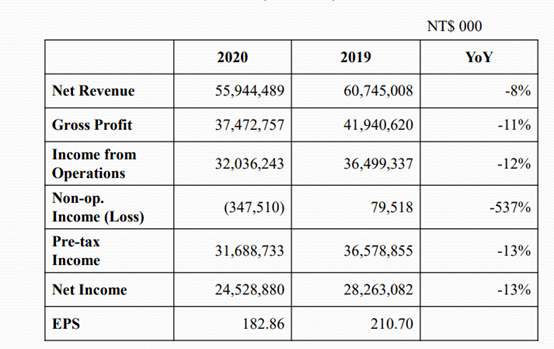

根据公告内容显示,大立光2020年全年营收559.4亿元,环比下滑8.0%,毛利率约为66.98%,同比也有下滑。而对于营收衰退的原因,大立光表示,营收衰退主要受2020年疫情影响以及4G智能手机市场饱和,再加上2020年下半年以来停止供货华为、摄像头芯片原料缺货等因素影响。

同时,其表示,2020年毛利率下降主要因产能利用率降低、高阶镜头渗透率不如预期,使产品组合转坏影响所致。

而在产品占比方面,大立光2020年1000万像素镜头占比最高。根据公告内容显示,2020年大立光2000万像素镜头占20%—30%;1000万像素占50%—60%;800万像素占10%—20%;其它(主要为3D感测)占10%—20%。

要知道,大立光是手机镜头领域毛利率最高的企业,而大立光的此举,一方面从侧面也反映了市场价格战的态势,另外一方面其加入至价格战中必然是市场驱动下无奈作出的决策,因为大立光一直被行业堪称为是最值得尊敬的对手。

2021年第一季度拉货低于2020年12月

根据数据显示,2021年全球智能手机在5G换机潮的带动下,出货量将可达13.6亿台,较2020年的12.5亿台,环比增加9%;其中,5G智慧型手机的出货量将可达5亿台。

而在摄像头上,2020年智能手机的平均镜头搭载数已达3.5颗,其中搭载4镜头手机的出货占比已达约20%;而2021年预估多摄依然是市场主流,此外,镜头的单价将随像素升级提高而增加。

对于2021年第一季度的市场发展态势,大立光表示,由于Q1为智慧星手机市场传统淡季,且近期市场推出的新机种也多以搭载中低端镜头为主,再加上目前摄像头芯片、控制晶片等关键零组件缺货(主要因8寸晶圆制造厂产能不足),因此预期2021Q1的客户拉货力道会较2020年12月底。

其直言,主要是因为2月因工作天数少,至于3月后的订单状况则尚未能确定,整体展望保守。

此外,在法说会上,大立光董事长林恩平还表示,虽然目前客户的高阶镜头订单并未较2020年同期差,但最后仍要以客户端导入情况为主,且目前零组件缺货、再加上高阶市场表现不如预期,若价格合理,不排除接更多中低端镜头的订单。

这也就意味着,在手机镜头端,龙头企业们的竞争将会更为激烈,而大的会越大,小的也会越来越小。

不过,值得一提的是,虽然说大立光2020年还曾扩产,但新产能释放尚需时日。根据已披露的消息显示,大立光为扩充现有产能,于2020年投入约80亿新台币于台中扩增三处新厂房,不过新产能预计最快2023年才能投产,因此未来两年的产能将维持不变。

基于此,这几年对于舜宇光学而言,是颇好的机会,一方面其客户群体不断扩大,且市场占有率稳步提升,另外一方面,其已进入苹果手机镜头供应链,而其手机镜头毛利率有望进一步增加。

旭日大数据

2021-02-03 12:59

旭日大数据

2021-02-03 12:59

旭日大数据

12-08

阅读(8346)

原创专栏

旭日大数据

12-08

阅读(8346)

原创专栏

孙俐俐

12-31

阅读(10004)

原创专栏

孙俐俐

12-31

阅读(10004)

原创专栏