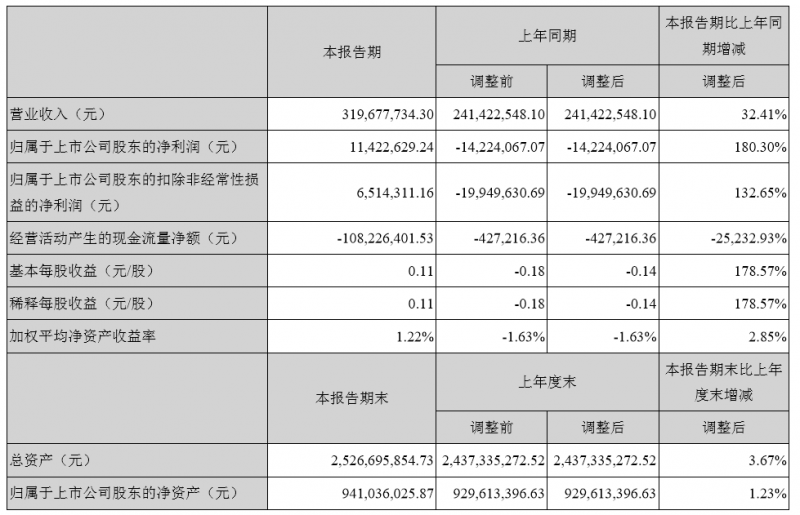

近日三利谱(SZ:002876)发布了2020年第一季度报告,内容显示2020年1月1日至2020年3月31日实现营业收入319,677,734.3元,同比增长32.41%,归属于上市公司股东的净利润11,422,629.24元,同比增长180.30%。基本每股收益(元/股)0.11元,上年同期为-0.18元。

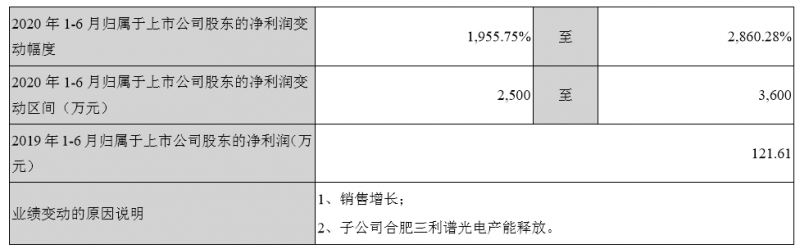

同时三利谱发出的半年业绩预告显示高速增长仍然在继续。

对于业绩增长的原因,三利谱在说明中展示了子公司合肥三利谱光电产能释放的同样信息。

合肥三利谱2016年建了2条宽幅的TFT偏光片生产线,分别是宽幅(1490mm)TFT偏光片全制程生产线,生产能力超过1000万平方米/年;宽幅(1330mm)TFT偏光片全制程生产线,生产能力约600万平方米/年。一季度的业绩增长主要是宽幅1490MM线产能逐步释放。

目前合肥三利谱主要跟京东方的6代线和8.5代线配套,而正在规划的2条宽幅(2300mm)TFT偏光片全制程生产线则主要是跟京东方的10.5代线配套。

由于本土加工与本土服务优势,偏光片的覆合加工也与TFT上游产业链其它材料一样,正在迅速国产化。以合肥京东方为例,周围配套就从玻璃基板、面板产线、光学膜材到整机生产线都有吸引聚集过来。

偏光片的核心技术在原材料和薄膜拉伸制作,这方面需要有较强的高分子学科经验积累,短时间内产业链没法打通相关研发与应用环节。

但影响偏光片产能供给的主要还是偏光片覆膜阶段。在韩国三星、LG进入TFT-LCD面板制造时,都先后建立起了自己的偏光片覆膜产能,如韩国LG的偏光片出货量,长期跟其TFT-LCD面板出货量一样,处于行业前列。

事实上LG除了宣布将撤出TFT-LCD面板制造外,也对外宣称要把LG的偏光片业务也对外出售,消息还一度引起国内资本市场震荡。不过由于国内本土偏光片厂商和面板厂商融资难度都较高,暂时还没有听说谁有意接手。而三星与住友合资的偏光片产能,原本也拟转移到国内来生产,最后也不了了之。

三利谱的偏光片业务正处于国产显示面板的国产化加速关键期,以其敏捷的经营风格,只要产能爬坡顺利,成为国内偏光片市场的主要收割者是没有问题的。

目前TFT-LCD产业投资已经接近尾声,大量的国际产业链企业开始从该行业撤出,留下了较大的原材料与设备国产化空间,短期内将使这些国产化替代者获益颇丰。

如偏光片后段的加工设备,原来生产偏光片机械式程序冲切机的长濑(NAGASA)很早就撤出了市场,由中国的简易气动模切机给取代。原来生产偏光片激光修形机的住友(Sumitomo)、三菱(Mitsubishi)也不再生产相关设备,由中国大族、盛雄激光的在线式偏光片激光切割/修边/挖孔机所取代。

李星

2020-04-29 09:42

李星

2020-04-29 09:42

touchpanel

06-07

阅读(5133)

产业调研

touchpanel

06-07

阅读(5133)

产业调研

元件交易网

10-29

阅读(2690)

行业资讯

元件交易网

10-29

阅读(2690)

行业资讯