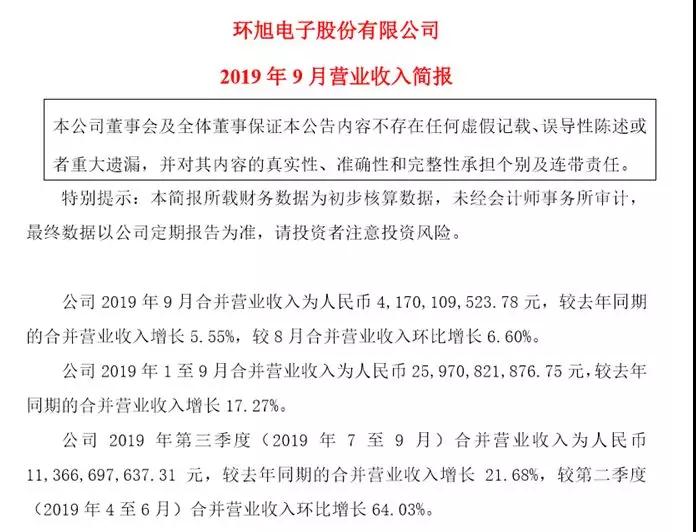

2019年10月9日环旭电子(601231.SH))对外发布了2019年9月营业收入简报,显示环旭电子2019年9月合并营业收入为人民币41.70亿元,较去年同期的合并营业收入增长5.55%,较8月合并营业收入环比增长6.60%。2019年1至9月合并营业收入为人民币259.71亿元,较去年同期的合并营业收入增长17.27%。

环旭电子2019年第三季度(2019年7至9月)合并营业收入为人民币113.67亿元,较去年同期的合并营业收入增长21.68%,较第二季度(2019年4至6月)合并营业收入环比增长64.03%。

环旭电子对外表示,自己是电子产品领域提供专业设计制造服务及解决方案的大型设计制造服务商,主营业务主要为国内外的品牌厂商提供通讯类、消费电子类、电脑类、存储类、工业类、汽车电子类及其他类电子产品的开发设计、物料采购、生产制造、物流、维修等专业服务。

其中环旭电子在SiP和模组化产品方面领先同行业,主要产品应用在智能穿戴、手机通讯上面,产品在苹果、联想、Zebra、霍尼韦尔、美光、法雷奥等客户的核心产品供应链中占有重要位置。

据李星了解,环旭电子成立于2003年,现为日月光集团成员之一,主要承接板上IC后段封装部分,包括SMT与SIP,即有代工业务,也有ODM业务,还有部分自有品牌业务。市场包括通讯、消费类电子、电脑、汽车电子等。其中前几年因承接苹果手表的SIP模组封装业务,成为苹果供应链强势概念股。

不过由于环旭电子所在的业务领域,技术门槛并不高,影响产品的核心因素主要在设备与材料上,因此,环旭电子所开发的高盈利业务基本上很容易被竞争对手所复制,并且在市场产能过剩的竞争下,各项业务的获利水平经常难以维持高位。如在苹果手表的SiP封装业务上,环旭电子从去年开始就受到来自歌尔声学的价格竞争,导致利润不如以往。

今年第三季度受大客户苹果新机iPhone 11的订单拉动,七月和八月都出现了环比30%的增长速度,九月份应该是达到了订单安排的满载状态,环比增长6.60%。

不过今年苹果的iPhone 11销售状况很好,据产业链传出的消息称,苹果对于第四季度的订单,不但没有出现往年的砍单现象,反而追加了约300万台订单。尽管追加的订单主要集中在低价版本机型上,但对于环旭电子来说,四季度的业绩应该更有保障。

实际上,智能手机越做越轻薄,留给PCB电路板的尺寸也越来越小,只有提高集成度才能满足需求。SiP封装综合了现有的芯片资源和封测技术工艺成熟的优势,能有效减小电路板体积,降低手机成本,缩短产品上市时间,所以智能手机对SiP的需求也越来越普遍。

而与SoC片上封装系统相比,SiP的灵活性又高出很多,不必因此调整半导体芯片的设计与工艺路线,因此在不同功能的元器件集成上,SiP解决了SoC目前还没法兼顾的众多领域。

苹果从2017年起就开始在手相上采用SiP封装工艺,除CPU和内存外,射频部分也是SiP封装的主要需求。苹果2018年在手机上的元器件上,SiP封装比例已经接近四成,所以当行业对SiP封装产能进行扩产时,苹果的订单仍然满足了行业增长需求。

目前,在苹果iPhone和iwatch的应用带动下,SiP封装技术已经全线普及高中低端手机市场,因集成化需求的程度不同,AP+DDR、NANDFlash+controller以及触控芯片、指纹识别芯片、射频前端芯片等都将率先采用SiP封装技术。

所以环旭电子作为苹果iPhone无线通讯模组以及iWatchSiP模组的供应商,后续有望受益于苹果新品持续热销,继续保持业绩增长。不过随着SiP技术的成熟和行业产能的增加,未来SiP的价格和利润会不会与市场需求同步增长却很难说,除非苹果推出新品SiP,或许才能让环旭电子增收的同时,也增利。

李星

2019-10-10 11:39

李星

2019-10-10 11:39

李星

08-26

阅读(18777)

原创专栏

李星

08-26

阅读(18777)

原创专栏

周康

08-24

阅读(3978)

资本市场

周康

08-24

阅读(3978)

资本市场