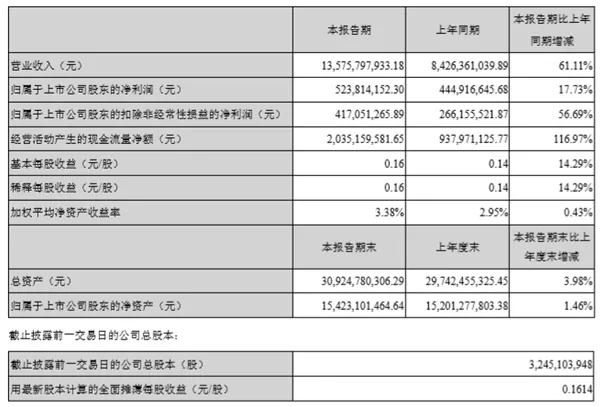

营业收入135.76亿元,业绩爆增61.11%

2019年8月20日歌尔股份(SZ:002241)对外发布了今年的上半年财报,内容显示报告期内实现营业收入135.76亿元,同比增加61.11%;实现归属于上市公司股东的净利润5.24亿元,同比增加17.73%;营业成本114.63亿元,同比增加73.19%。告期内研发投入7.59亿元,占营业收入的比重为5.59%,占期末净资产的4.92%。基本每股收益0.16元。

歌尔股份受益于行业客户集中度提升,目前已经成为全球核心的声学器件供应商,在原来的竞争对手产能扩产放缓的情况下,歌尔得益于中国国产品牌的快速成长,近两年市场份额增速也十分明显。

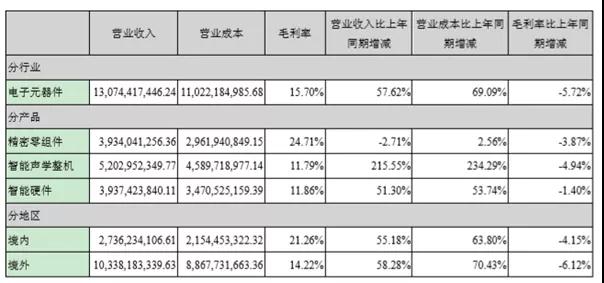

对于业绩的爆增,歌尔股份给的答案是,(1)报告期智能声学整机营业收入比去年同期增长215.55%,主要原因是报告期内公司来自智能无线耳机收入增长迅速;(2)智能硬件营业收入比去年同期增长51.30%,主要原因是报告期内智能穿戴业务收入增长;(3)其他业务营业收入比去年同期增长281.19%,主要原因是报告期内原材料销售收入增加;(4)境内营业收入比去年同期增长70.33%,主要原因是报告期内智能穿戴业务、安卓手机客户销售收入增加;(5)境外营业收入比去年同期增长58.46%,主要原因是报告期内智能无线耳机收入增长迅速。

智能语音行业大爆发,歌尔股份硬件整体解决方案的接单优势明显

事实上据李星了解,智能语音行业在前三年亚马逊与谷歌的市场培育下,加上苹果后期的加入推动,已经成功把消费型AI人工智能在智能语音行业实现了市场化应用。这其中的原因,很大一部分是因为智能语音行业无需真正的精准化AI人工智能,只需要一个模糊的引导型AI人工智能算法再加上归集型的AI人工智能数据库进行匹配就能完成相关作业,进入的技术门槛很低,有点类似于当年的杀毒软件行业。

因此,从去年开始中国国内的智能硬件制造企业和网络与IT服务企业,都开始大规模进入到智能语音行业中,几乎每个智能硬件品牌都推出了自己的语音助手服务。而在与之对应的智能硬件上,其中最大的两个品类,就是TWS智能耳机和智能语音音箱行业。歌尔股份这两年的主力扩张领域,这两个产品也正是其中的主力。

歌尔股份也表示,报告期内公司坚持“声光电零组件+智能硬件”的发展战略,坚持研发驱动,把握后移动时代智能硬件产业、半导体产业和5G相关产业的发展契机,在精密零组件领域,不断推动新型超动态平衡扬声器的更新换代,提高自主研发MEMS芯片解决方案的比例,提升MEMS传感器产品种类,为客户提供先进封装解决方案。

在声学整机领域,公司把握当前智能无线耳机、智能音箱产品的创新机遇,在智能硬件领域,公司加强资源配置和能力建设,面向虚拟现实、增强现实、可穿戴设备等新兴领域,依托公司声、光、电能力形成具有市场竞争优势的整体解决方案能力,继续夯实公司在VR/AR领域内的领先优势,积极探索智能家居和人工智能相关的产品业务等。

后续市场歌尔股份的竞争力优势和产品布局如何

歌尔股份表示,在产品制造领域,已经实现塑胶件、金属件、模切件、振膜等核心原材料的自制,在光学镜头、光路设计、虚拟现实/增强现实、微显示/微投影、传感器、MEMS、3D封装等微电子领域形成精密制造能力,在生产过程中应用粉末冶金技术、超声波焊接技术、激光技术等先进工艺,大幅缩短新产品交付周期,形成高品质产品大规模生产的独特优势。

同时,公司积极探索智能制造模式,借鉴国际领先实践经验,应用信息化、自动化技术改进生产制造各个环节,促进生产制造智能化的实现;引进具有国际领先水平的专门技术和核心装备,自主研发进行系统集成,推动公司制造模式向数字化、网络化、智能化、服务化转变,产品柔性自动化生产能力不断增强。

另外面对复杂国内外宏观经济形势和智能手机行业增速放缓的趋势,公司继续巩固在传统智能移动终端产业领域的核心竞争优势,同时紧紧把握消费电子行业中新的人机交互智能硬件产业的创新机遇,利用全球优质客户资源,以市场和技术为导向,拓展虚拟/增强现实、智能穿戴、智能音频、人工智能等战略领域新的业务增长点。继续巩固、深耕领先客户资源,将优质的客户资源转化为公司持续快速发展的不竭动力。

从李星在行业中了解的信息也显示,智能语音音箱是继智能手机、平板电脑、智能手表后的第四个亿级市场,2018年全年的智能语音箱主控芯片出货量超过一亿,主机生产量接近9500万,销售量接近9000万。

而今年上半年,受中国市场阿里、百度、小米三大巨头的促销带货影响,大中华网购网的智能语音音箱发货数量几乎是翻倍的成长。据李星从业内了解的消息显示,上半年的产量肯定已经突破7000万,下半年的订单有可能接近1亿。

与当年的智能手机市场一样,目前华强北商圈仍然是TWS蓝牙耳机+智能语音音箱组合的创新与研发集散中心,聚集在这商圈的相关企业或品牌,同样以千计。不过由于产品功能与设计的复制性很强,实际上能从中脱颖而出的品牌,可以说现在仍处在市场培育阶段,大家都力图能从技术创新和应用创新两个层面打破僵局。

所以一旦这个市场再次引爆,每年上百亿的销售空间,又将会让整个华强北商圈的电子制造业,迎来一次新的财富重整机会,各方大佬紧盯着这个TWS蓝牙耳机+智能语音音箱上百亿级市场也毫不出奇。

另外歌尔股份还有一个概念是5G+AR/VR/MR,这个市场虽然目前虽然还处在不停的试错与培育中,而且从苹果的动作来看,仅管独立的消费型AR/VR/MR产品苹果不见得会快速跟进,但苹果一直的加强其智能硬件产品以及配套周边产品的AR/VR/MR技术支持,并不断推出原创的应用程序与内容配合,会不会再催生出一个新的衍生消费应用场景出来,市场同样一直十分期待。

而在5G+AR/VR/MR的核心上游产业链中,精密制造与MEMS先进封装是产业链两大必备的核心技术,这两项技术也才是歌尔未来真正发挥其竞争优势的核心武器,所以与消费类电子产业链里的其它产业链上游上市公司相比,歌尔股份的由于拥有这两项核心技术,在产业链竞争力上的技术护城河就要比同行宽了很多。

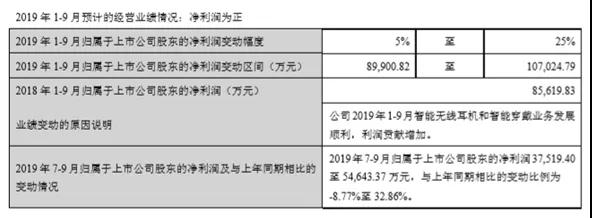

基于良好的市场环境,歌尔股份对2019年1-9月预计的经营业绩情况预测为净利润增长5%~25%,继续保持较高增长状态。

李星

2019-08-22 16:48

李星

2019-08-22 16:48

潮电智库

01-02

阅读(7988)

行业资讯

潮电智库

01-02

阅读(7988)

行业资讯

旭日大数据

12-25

阅读(6088)

原创专栏

旭日大数据

12-25

阅读(6088)

原创专栏

陈乐融

03-20

阅读(7729)

行业资讯

陈乐融

03-20

阅读(7729)

行业资讯