7月11日,光学镜头大厂大立光举行法人说明会,除了第二财报外,包括两大客户苹果、华为的订单趋势、新产能、新技术的开发、下半年多镜头设计趋势等都是聚焦重点。

那么在2019年第二季法说会上,大立光究竟具体又透露了哪些信息呢?

2019年上半年税后纯益116.05亿元:10M及以上镜头占比约50%—60%

从公告中获悉,第2季财报,大立光税后纯益65.51亿元,季增29.6%,每股纯益48.84元,累计2019年上半年税后纯益116.05亿元,年增21.9%,每股纯益为86.51元。

大立光第2季合并营收140.81亿元,营业毛利97.99亿元,毛利率69.6%,营业利益85.17亿元,税后纯益65.51亿元,每股纯益48.84元,较首季每股纯益37.67元成长。

大立光累计2019年上半年合并营收239.04亿元,营业毛利161.1亿元,毛利率67.4%,营业利益137.51亿元,税后纯益116.04亿元,每股纯益86.51元。

在产品出货量结构方面,今年上半年大立光1000万像素以上的镜头占比提升到50%—60%,800万像素镜头产品占比10%—20%,2000万像素以上产品占比已提高20%—30%,其他产品在10%内。

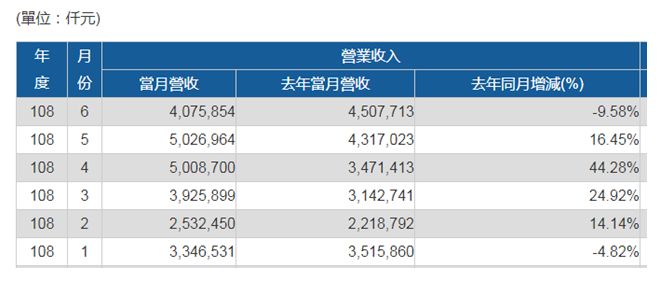

在今年上半年的营收上,虽然说大立光营收年增15%,但笔者在查询大立光单月营收时发现,今年6月份,大立光的营收月减19%,年减9.58%,月减幅度略超市场预期。

对于6月份营收下滑的原因,笔者获悉是受到华为下修手机出货影响所致,那么今年第三季度大立光的表现又将如何呢?

对此,在法说会上大立光表示,下半年将进入市场需求旺季,目前产能较去年同期增加,并呈现满载状态,7月客户拉货状况将优于6月,但8月份现在还无法评论。

其实,在大立光披露上半年的财报及第三季营运展望的前一天,天风证劵分析师郭明錤抢先发布了一则报告并在报告中强调,大立光今年下半年的营收与纯益,将优于市场共识1—2成以上,主要是市场过度解读华为下修订单等不利冲击,低估大立光执行力。

市场普遍认为,大立光受到美国对华为实施出口禁令,冲击华为下修订单约30%—40%,恐影响大立光表现,不过郭明錤预估,大立光今年下半年产能仍满载。

郭明錤分析,大立光受惠华为在中国市占率,将从30%—40%提升至40%—50%,且大立光积极从玉晶光与舜宇光学抢单,另外来自韩国三星光学元件订单比重也在提升。

他更认为,市场也低估大立光高单价7P(7片塑胶镜片)镜头出货成长动能,大立光在7P镜头仍具优势,受惠既有客户华为与Oppo 7P镜头需求增加,与新客户包括Samsung、Vivo与小米今年第3季起开始向大立光采购7P镜头,预估7P镜头出货量今年下半年将有1.5-2倍成长,第4季更有80-100%的季成长率。

大立光目前产能满载并持续扩产 高阶镜头降价压力减轻

在法说会上,大立光执行长林恩平指出,目前产能满载,现在产能规模比去年同期增加,并且持续扩产。同时,其表示,目前高阶手机镜头市场降价的压力也减少。

林恩平表示,目前手机市场竞争最大重点,在于影像解析度与画质竞争,大立光开发高阶7P(7片塑胶镜头)镜头,已陆续对客户端出货,至于更进阶的8P镜头,也已由客户端纳入设计,若获采用,有助出货提升。

随着5G电信服务即将在全球陆续启用,可望持续推升手机镜头规格,林恩平在法说会上指出,5G手机镜头建置将有影音摄取的功能,但相对镜头进光量的要求更为提高,因此镜头建置需要更大的光圈,光圈变大后,需要管理光线的镜片数量也会变多,目前大立光对镜头产品的报价,取决于客户端要求的规格,而非以像素多寡,因此手机镜头高规格产品降价压力,已相对减轻。

与此同时,林恩平强调,大立光产能较去年同期增加,仍是产能满载,去年以来购入的台中工业区土地及厂房,部分已就现况进行利用,而新建厂的计划,也已送审中并获审定,将很快进入兴建工程阶段。

对于大立光的后期市场表现,分析师颇为看好。郭明錤说,市场低估高单价超小前镜头单价与出货成长,因三星OLED面板HIAA规格将在今年下半年升级,超小前镜规格也同样今年下半年升级,单价将提升1.2—1.5倍,价格略高于6P镜头,随着中国品牌客户今年下半年开始采用,预期出货量明显增长。

郭明錤在报告中也直言,大立光受惠镜头升级趋势,2020年营收与获利都可望成长,成长性将优于竞争对手,其中包括苹果新款明年iPhone,后相机可能采用7P镜头,华为与OPPO 7P镜头需求自今年第3季开始持续成长,而vivo与小米自今年下半年开始向大立光采购7P镜头。

郭明錤预估,大立光7P镜头,分别在今年第4季与明年第1季开始出货韩国三星A系列与次世代旗舰机型S11。另外,大立光开发的8P镜头,也将自今年下半年开始出货。

基于此,可发现,目前各大手机品牌的旗舰机型的手机镜头规格已有明显升级,而受产品规格升级等因素的影响,后期大立光的产品毛利率有望将进一步得到提升。

手机报在线

2019-07-15 17:40

手机报在线

2019-07-15 17:40

潮电智库

11-30

阅读(7577)

原创专栏

潮电智库

11-30

阅读(7577)

原创专栏

旭日大数据

12-29

阅读(6122)

行业资讯

旭日大数据

12-29

阅读(6122)

行业资讯

董蓉华

12-15

阅读(6020)

行业资讯

董蓉华

12-15

阅读(6020)

行业资讯