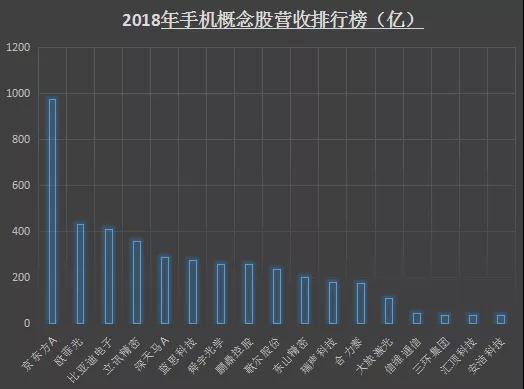

近来,A股各大手机供应链厂商纷纷发布了2018年年报或业绩预告,笔者统计其中净利润超过5亿元的企业及其营收,其中京东方以近1000的营收遥遥领先,另外两家营收超过400亿的分别为欧菲光和比亚迪电子,营收在200-400亿元的企业有7家,分别为立讯精密、深天马A、蓝思科技、舜宇光学、鹏鼎控股、歌尔股份、东山精密。

与上一年相比,净利润超过5亿元的企业数量降低了6家,净利润超过20亿元的分别为瑞声科技、京东方A、鹏鼎控股、立讯精密、舜宇光学及比亚迪电子,瑞声科技以37.96亿元的净利润夺冠,净利润在10-20亿元之间的则有欧菲光、大族激光、合力泰、三环集团、信维通信,净利润在5-10亿元之间的则有深天马A、歌尔股份、东山精密、汇顶科技、蓝思科技和安洁科技。

瑞声科技:2018年净利润近38亿,今年SLS扬声器和镜头

作为全球声学龙头企业,2018年营收为181亿元,其中声学器件、电磁传动及精密结构件、光学业务营收分别为86.7亿、79亿、5.5亿。其中超线性结构出货量达到了7500万套,入门级超线性结构产品已经顺利渗透到主流安卓旗舰机,新的超线性结构产品将明显带动价格的提升;而塑胶镜头的月出货量已经超过了2000万只,月产能已经攀升到4000万只,此外,用于3D结构光的混合镜头也已经顺利出货。

据瑞声科技表示,2019年本集团将在市场巩固入门级超线性结构产品的优势地位,并加速超线性结构技术平台升级。提升超线性结构产品的市场渗透率,预计年内超线性结构产品将覆盖所有主流品牌旗舰机,并加速拓展至中端机型市场,从而促使超线性结构产品整体出货量大幅上升。

对于光学业务,瑞声科技表示,2019年三摄像头将进一步普及,升级更高规格镜头的需求也越来越大,前置3200万和后置4800万像素的镜头已经开始在新发布的几款旗舰机和畅销机型中采用,预计2019年市场镜头产能将无法满足市场需求,公司2019年塑胶镜头月产能将进一步提升到5000万只以上!同时,公司还将继续在各大主流品牌高端机型高像素镜头项目中推广超高像素和光学变焦的晶圆级玻璃混合镜头的应用!

2019年,电磁传动方面,屏下指纹和一体化3D玻璃及大弯折3D玻璃后盖的面世和普及,将继续推动触控马达规格升级,而快速留下的定制化游戏智能手机,则需要更高性能或多颗马达以带来更丰富的触感体验,这些都将利好马达业务出货量和价格的提升。此外,公司研发出用于弹出式摄像头的步进马达模组方案以实现全面屏设计,而且该产品应用场景可拓展至高端可折叠及摄像头伸缩手机,使得该板块业务具备高发展潜力。

精密结构件方面,其预计2019年将在现有的金属中框的产能基础上,实现产能利用率最大化,为迎接5G时代玻璃后盖全面普及的趋势,公司将通过转悠的模具及自制热弯机技术,实现高端机型打造整合超窄金属中框+大弯折3D玻璃+触控马达的一体化创新解决方案,以助力客户实现设计差异化及提升用户体验!

京东方A增收不增利:净利润同比下降54.6%至34.35亿

2017年京东方A业绩可以说达到了过往历史的巅峰,然而,2018年的净利润却腰斩一半!3月份京东方A 2018年年报出炉,不出市场预料,公司净利润大幅下滑。年报显示,2018年京东方营业收入为971.09亿元,同比增长3.53%;而归属上市公司股东的净利润为34.35亿元,同比下降54.61%;归属于上市公司股东的扣除非经常性损益的净利润15.18亿元,同比下降77.28%。

据悉,京东方A目前主要有三大业务:分别是端口器件(D)、智慧物联(S)、智慧医工(H),分别在其2018年营收中占比为89.27%、18.02%、1.19%。其中端口器件事业板块包括显示与传感器件、传感器及解决方案两大事业群。显示与传感器件事业群为B2B器件整合设计制造模式,其中显示器件业务致力于提供TFT-LCD、AMOLED、Microdisplay等领域的智慧端口器件,为客户提供手机、平板电脑、笔记本电脑、显示器、电视、车载、电子标牌、拼接、工控、穿戴、VR/AR、电子标签、白电、医疗、移动支付等产品使用的显示器件产品;

京东方在年报中称,半导体显示行业自去年下半年进入调整期,智能手机显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流市场需求不振导致全尺寸产品特别是电视显示屏价格出现较大幅度调整,柔性AMOLED市场扩张未达预期、产能快速释放让市场竞争更加激烈。

事实上,在年报发布之前,已有两家券商下调了对京东方的研报评级,其中重要的原因,就是面板行业低迷,产品价格持续下跌。对此,有市场人士指出,由于主业过于集中,京东方自我调节利润、抵御市场外部环境影响的能力较弱,尽管公司大力布局的OLED面板将成为未来的行业趋势,但是短期来看,面板行业供过于求的状态仍将持续,公司短期仍面临较大的经营压力。

太平洋证券认为,LCD面板价格持续下跌是京东方2018年业绩下滑的直接原因。国内企业多条高世代线在这两年的集中投产导致面板产能大幅增加。在需求保持相对稳定的情况下,产能的大幅扩张致使LCD面板价格持续下跌,市场研究机构IHS公布的数据显示,最新的各尺寸面板价格普遍较2017年高点下跌30%。

展望2019年,太平洋证券表示,由于LCD供需失衡的局面短期难改变,考虑到京东方净利润对价格的敏感性,公司短期面临较大的经营压力,尽管看好其长期投资价值,但太平洋证券仍将京东方的评级由“买入”下调至“增持”。

国信证券亦在研报中指出,从2018年全球电视面板(大尺寸面板)出货量来看,京东方已经超越LGD成为全球第一,2019年公司的大尺寸面板和OLED面板市占率有望进一步提升,但考虑到半导体显示行业2019全年依然将供过于求,且从整体行业层面上看,一直到2021年供过于求的情况都将是常态,因此下调公司业绩预期至“增持”评级。

而在年报中,京东方引用IHS Markit数据显示,2018年京东方显示面板总体出货量保持全球第一;五大主流产品市场占有率持续提升,全面达成全球第一;显示器件整体出货面积同比增长超30%,由全球第四升至第二;创新应用出货面积同比增长约110%,其中电子标牌、拼接、电子标签、穿戴及VR/AR等5个细分市场占有率突破20%;柔性OLED实现一线品牌客户出货重大突破,一线品牌客户出货量突破270万片。智造服务出货量稳步提升,电视、显示器整机出货量约1800万台,分别居全球第三、四位。

鹏鼎控股:净利润同比增长51.65%至27.71亿元,苹果贡献70%营收

作为全球龙头且苹果主要PCB厂商供应商,鹏鼎控股上市后的首份2018年业绩增长十分亮眼。年报显示,2018年其实现营业收入258.55亿元,同比增长8.08%,净利润27.71亿元,同比增长51.65%。主要产品来看,通讯板营业收入204.16亿元,较上年增长8.41%;消费电子板营业收入54.24亿元,较上年增长7.17%。可以看出,其营收增长其实并不大,主要是净利润大幅度提升。不过,其2019年第一季度的营收却预计同比下降13.51%。

据悉,鹏鼎控股主要大型客户包括苹果公司、Google、Amazon、Microsoft、NETGEAR、HP、Facebook、SONY、Nintendo、华为、CISCO、TOSHIBA、PEGATRON、OPPO、vivo等,值得一提的是,华为是鹏鼎控股2018年新开拓的客户。

必须指出的是,鹏鼎控股是有多么依赖于苹果,据手机报在线此前报道,鹏鼎控股2017年苹果订单营收是152亿元,在其当时总营收中占比为63.30%,到了2018年,这一数据提升到70.28%,贡献其营收为181亿元!

此外,从国内外客户来看,2017年其营收为239亿元,但其国内客户营收总额不超过7亿元,其中OPPO就贡献了5亿!而在2016年中,国内客户营收OPPO、vivo、小米等订单总额为12亿多,这也就是说,在2017年这些客户总营收降低了一半多,其中OPPO在2016年为其贡献了8亿多营收,2017年下降到5亿,尤其是步步高(预计主要是vivo),2016年为其贡献了近2.7亿元,但是,到了2017年,却下降到只有2680万元!

立讯精密:净利润增长61.05%至27.23亿,苹果贡献160亿营收

立讯精密发布了其2018年财报,据数据显示,在这一年中,其实现销售收入358.50亿元,较上年同期增长57.06%;实现利润总额32.82亿元,较上年同期增长60.99%;实现归属于母公司所有者的净利润27.23亿元,较上年同期增长61.05%。

从业务结构来看,“消费性电子”是企业营业收入的主要来源。具体而言,“消费性电子”营业收入为268.1亿,营收占比为74.8%。“电脑互联产品及精密组件”营业收入为37.3亿,营收占比为10.4%。“通讯互联产品及精密组件”营业收入为21.5亿,营收占比为6%。

利润贡献角度,企业综合毛利率为21%,同比上升1个百分点。其中,“消费性电子”、“电脑互联产品及精密组件”、“通讯互联产品及精密组件”毛利贡献占比分别为75.3%、10.7%、5.9%,“消费性电子”贡献较大毛利。“消费性电子”、“电脑互联产品及精密组件”、“通讯互联产品及精密组件”毛利率分别为21.2%、21.5%、20.8%。

从其前五大客户来看,前五大客户营收占比为69.43%,其第一大客户营收占比为44.85%,营收为160.79亿元,毋庸置疑,该客户为苹果!此外,其消费类电子市场的总营收为268亿元,加上电脑互联产品及精密组件的营收37.32亿,两者的营收总计占比为85%以上,营收为305亿元,其中苹果订单营收为160.79亿元的话,这也就是说,其客户苹果的订单在其这两部分的营收中占比已经超过了一半!

对比立讯精密2017年前五大客户,当时第一大客户营收占比为36.58%,而销售额则只有83.49亿元,这也就是说,2018年苹果给立讯精密的订单总营收实现了翻倍。由此可见,苹果对立讯精密的拉动力!

舜宇光学:净利润同比下降14.2%至24.9亿元

3月19日晚间,舜宇光学发布2018年年报,根据年报内容显示,2018年舜宇光学实现营收259.32亿元,较2017年同期增长约15.9%;实现净利润24.9亿元,较2017年减少约14.2%。

舜宇光学表示,2018年营收增长的主要原因是受惠于集团在智能手机相关业务及车载成像领域有较好的发展。

不过,该公司去年的净利润却出现了下跌,那么去年舜宇光学净利润下滑的原因在哪呢?对此,舜宇光学表示,净利润的减少主要是受两大原因造成。

其一,2018年人民币贬值,导致外汇亏损净额约3.78亿元,其中未变现外汇亏损约2.73亿元是由于集团于2018年1月23日发行的6亿美元债券以及其相关的预提应付利息所造成,其为非现金项目。其二,去年毛利率较2017年的毛利率下降约2.6个百分点。

笔者查询发现,2018年舜宇光学的综合毛利率约为18.9%,较2017年的约21.5%下滑2.6个百分点。对于综合毛利率下滑的原因,舜宇光学方表示,毛利率下降主要是由于手机摄像头模组业务的毛利率较去年下降约4.7个百分点。

其进一步指出,摄像头模组毛利率下降主要是因为三大因素造成,其一,去年新厂房的利用率商在进一步提高中;其二,去年人民币贬值,导致材料成本增加;其三,手机摄像头模组业务尚处于产线流程优化和自动化水平提高过程中,影响生产效率,导致生产成本增加。

比亚迪电子:净利润21.89,同比下降15.33%

据了解,比亚迪2018年营业收入约为410.47亿元,年营收首次突破400亿元。同比增长5.86%,毛利约为41.72亿元,同比下滑2.16%,主要原因第四季度手机市场需求疲软且上游供应链竞争加剧,季度盈利下滑从而影响了全年。归属母公司净利润为21.89亿元,同比下滑15.33%。

其中金属业务保持稳健,3D玻璃供应链地位提高。2018年金属结构件同业竞争激烈,该业务ASP有所下滑,全年营收保持在130亿左右。管理层预计2019年随着价格竞争的缓和,公司的金属业务将继续保持稳定态势。玻璃业务上,2018年公司的玻璃陶瓷业务收入约为15亿,同比增长超过5倍,管理层预计公司2019年玻璃业务的营收成长至少一倍以上。

新型智能产品蓬勃发展,汽车智能系统前景可期。新型智能产品业务方面,全年营收43.4亿元,同比增长约70%。集团在多个领域的全球知名客户均有业务突破,预计今后在公司的营收占比将逐步提高。汽车智能系统方面,收入11.90亿元,同比增长接近150%。比亚迪电子将配合母公司车型,研发出更多切合消费者需求的创新型系统级产品。

董事会认为,公司股东应占溢利预期减少主要是由于受宏观经济下行及行业需求下滑影响,尤其是第四季度,手机市场需求疲软,上游供应链竞争加剧,导致集团第四季度盈利减少,进而影响2018年全年盈利下降;及2018年集团对汽车智能系统、玻璃、陶瓷等新业务加大研发投入,同时针对玻璃、陶瓷市场需求的增加,积极扩大产能,短期成本有所增加。

公告表示,集团研发费用的增加在短期内对盈利有所影响,但长期将为集团未来新业务的可持续性发展涤讪更为坚实的基础。随着2019年新产品订单的落实,预计3D玻璃业务产能利用率将有显着提升。董事会对集团主要业务的未来发展前景保持乐观。

欧菲光:净利润同比增长123.64%至18.94亿元

作为指纹模组、摄像头模组龙头企业,据欧菲光发布2018年业绩预告,其实现营业总收入430.50亿元,同比增长27.40%;营业利润18.94亿元,同比增长97.98%;归属于上市公司股东的净利润18.39亿元,同比增长123.64%。

业绩增长的主要因素:(1)公司积极把握光学领域产业升级机遇,发挥创新和研发优势,光学业务保持快速增长,市场份额稳步提升,多摄模组出货量占比提高,产品结构进一步优化,盈利能力稳步提升。公司于2018年完成了对富士胶片镜头相关专利的收购,坚定向上游领域延伸,光学产品的综合竞争力进一步增强。

(2)公司发挥研发优势,率先量产出货屏下指纹识别模组新产品,形成新的利润增长点。

(3)公司在触控业务方面不断加强技术研发,开拓新客户、新项目,收入和盈利水平稳健增长,带动公司整体利润水平的提升。

(4)公司不断加强内部经营管理,2018年度资产负债结构有所改善,整体营运效率持续提升。同时,公司优化了客户和产品结构,加强了应收账款管理,保障了公司未来的持续健康发展。

而财务指标变动幅度达30%的主要原因,报告期内,公司营业利润、利润总额、归属上市公司股东的净利润和基本每股收益增长的主要原因是公司光学业务增长迅速,高端产品出货占比提升,带动整体利润增长。公司总资产增长的主要原因是业务规模不断扩大,固定资产增加。

信维通信:净利润稳步增长,加强5G布局

作为国内天线龙头企业,信维通信2018年实现营业总收入为47.06亿元,比去年同期增长37.04%;营业利润为11.73亿元,比去年同期增长10.27%;利润总额为11.76亿元,比去年同期增长10.71%;归属于上市公司股东的净利润为10.24亿元,比去年同期增长15.21%。

公告披露,2018年,在宏观经济环境不确定性加大、消费电子增长乏力的情况下,公司始终坚持射频主业,通过持续挖掘客户需求及加强新产品的研发投入,仍保持了快速发展趋势,营收及经营性净利润保持了快速的增长。

报告期内,在移动终端天线及无线充电方面,公司不断提升产品在现有客户份额以及获得更多新客户采用的基础上,也进一步加强对新领域的业务拓展,特别是5G局端及汽车行业的应用等。在新产品拓展方面,公司继续围绕射频主业丰富新产品线,如包括滤波器在内的射频前端器件及模组、5G毫米波LCP射频传输线、多种型号的5G基站天线振子等,都已经陆续向客户供货,为公司带来新的业务增量,也为未来万物互联的5G时代提供了坚实的产品保障。

同时,为了满足新增产能的需求,公司在深圳扩建二厂、加快常州金坛工业园区项目建设,厂房面积从原有约18万平方米提升至约63万平方米,其中2019年陆续投产的常州金坛基地厂房面积约45万平方米。另外,公司也持续优化内部组织架构,进一步提升精益制造水平,继续加大研发投入,加快提升公司的技术沉淀及积累,打造成为具有创新、创造能力的技术驱动型企业,从而保证公司未来的可持续发展。

蓝思科技:2018年净利润同比大降65.59%,2019年首季陷入亏损

据蓝思科技此前对外发布2018年度业绩快报。报告期内,公司实现营业总收入277.06亿元,同比增长16.89%;但净利润却只有7.04亿元,同比大降65.59%。公告显示,由于蓝思科技的智能手机主要品牌客户采用前后盖双面玻璃、3D玻璃后盖的中高端机型显著增多,智能手表、车载设备相关产品也实现了较快增长,带动了公司收入同比上升。

截至本报告期末,蓝思科技总资产为438.01亿元,较报告期初增长22.62%。这主要由于浏阳南园新生产基地、榔梨基地新增厂房及设备通过验收。新增厂房设备及子公司新购得土地使用权,为2019年打下良好的产能基础。

从报告来看,在本报告期末,蓝思科技拟计提资产减值准备和报废资产合计约9.43亿元,减少公司净利润8.07亿,短期内对利润造成了不利影响。但市场人士认为,合理的“减负”让公司可以轻装上阵,有利于应对行业在2019年或将面临的寒冬。

值得关注的是,2019年被看做是5G商用元年,国内三大运营商都已公布了5G试点城市计划,积极部署5G网络,全力推动5G的发展。在2019年MWC会议上,小米发布小米MIX3的5G版本,华为也发布了旗下首款5G折叠屏手机MateX,预计今年6月可上市,其他手机品牌厂商也纷纷蓄力争夺5G时代“换机潮”的第一波红利。

面对5G商用这一历史性机遇,蓝思科技早在几年前就已经着手布局相关产品的研发,抢占行业制高点。据悉,蓝思科技凭借其技术优势已成功渗透到苹果、三星、华为、OPPO、vivo、小米等全球主流手机品牌的中高端机型中。

尽管如此,但是到了2019年第一季度,蓝思科技却陷入了亏损,4月9日蓝思科技公告,预计2019年1月1日至2019年3月31日属于上市公司股东的净亏损为7697.78万元-1.1亿元,比上年同期下降170%-200%,上年同期盈利约1.1亿元。而亏损的原因则在于,2019年第一季度,由于消费电子行业市场竞争激烈,公司产品的平均售价同比下降导致毛利率下滑。此外,非经常性损益对当期净利润的影响约为约1.59亿元。

旭日大数据

2019-04-22 10:02

旭日大数据

2019-04-22 10:02

旭日大数据

09-26

阅读(8111)

原创专栏

旭日大数据

09-26

阅读(8111)

原创专栏

旭日大数据

10-12

阅读(8790)

原创专栏

旭日大数据

10-12

阅读(8790)

原创专栏