2019年,可以说是手机产业的一个很重要的分水岭,对于终端品牌而言,5G是一道坎,冲刺在一线的华为、OPPO、vivo、小米等品牌,将有望借助5G进一步巩固头部地位,而对于其他小品牌而言,如果没有大力资金援助的话,5G对其而言则意味着一场灾难。

这种影响进一步蔓延到手机供应链,此前,如果手机供应链的竞争主要局限于上市公司与非上市公司,那么,当前,这种竞争已经升级到上市公司与上市公司之间,纵观当前手机产业链每个细分领域,几乎都被2-3家上市公司所霸占市场主要市场份额,其背后的原因主要在于受到终端市场的影响!

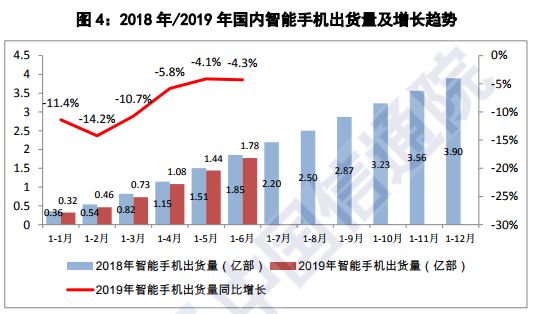

日前,据中国信息通信研究院数据显示,2019年上半年,国内手机市场出货量总计为1.86亿部,同比下降5.1%。此外,上市新机型38款,同比下降48.6%,这从侧面说明,其中一线手机品牌发布新机数量或减少,另一方面此前一些中小型手机厂商逐渐淡出市场。

而据笔者统计近来手机概念股所发布的上半年业绩预告得知,截至目前发布了业绩预告的企业中,其中绝大部分企业上半年业绩都是同比下降,只有少数几家企业业绩同比有所增长!

上半年国内手机出货量同比下降5.1%

总出货量1.86亿部

2019年6月,国内手机市场总体出货量3431.0万部,同比下降6.3%,其中4G手机3326.2万部,同比下降5.2%,在同期手机出货量中占比96.9%,另有2G手机出货量104.9万部;2019年1-6月,国内手机市场总体出货量1.86亿部,同比下降5.1%,其中4G手机1.78亿部,同比下降4.2%,在同期手机出货量中占比95.6%,另有2G、3G手机出货量分别为810.5万部、5.7万部。

国内手机市场上市新机型数量。2019年6月,上市新机型38款,同比下降48.6%,上市新机型中含2G手机9款、4G手机28款、5G手机1款;2019年1-6月,上市新机型246款,同比下降38.0%,上市新机型中含2G手机47款、3G手机1款,4G手机197款、5G手机1款。

2019年6月,国产品牌手机出货量3268.0万部,同比下降4.1%,占同期手机出货量的95.2%;上市新机型37款,同比下降47.1%,占同期手机上市新机型数量的97.4%。2019年1-6月,国产品牌手机出货量1.72亿部,同比下降1.8%,占同期手机出货量的92.7%;上市新机型221款,同比下降39.8%,占同期手机上市新机型数量的89.8%。

智能手机出货量。2019年6月,智能手机出货量3322.0万部,同比下降5.0%,占同期手机出货量的96.8%,其中Android手机在智能手机中占比95.6%。2019年1-6月,智能手机出货量1.78亿部,同比下降4.3%,占同期手机出货量的95.4%,其中Android手机在智能手机中占比92.7%。

智能手机上市新机型数量。2019年6月,智能手机上市新机型27款,同比下降52.6%,占同期手机上市新机型数量的71.1%,其中支持Android操作系统的手机27款。2019年1-6月,智能手机上市新机型192款,同比下降38.3%,占同期上市新机型数量的78.0%,其中支持Android操作系统的手机192款。

二十多家手机概念股业绩集体暴跌

超7家公司业绩亏损!

在手机市场出货量不佳之际,手机产业链的表现同样很不好,据笔者近期统计已经发布了上半年业绩预告的手机概念股,其中业绩下跌的企业数量超过了20家,其中至少有7家业绩亏损。更为严重的是,包括一些此前手机产业链的白马股,业绩也出现了严重的下降甚至是亏损,诸如蓝思科技、欧菲光、大族激光、信维通信,无疑是其所属领域的龙头企业!

蓝思科技上市十年首亏:净利润同比下降137%-127%,亏损1.70-1.24亿

蓝思科技7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-1.70亿元~-1.24亿元,上年同期为4.58亿元,同比下降137%~127%。

公司表示,做出上述预测,是基于以下原因:1、2019年上半年,在国内外经济形势复杂多变,全球贸易摩擦频现的不利背景下,公司经营稳健,并采取了积极的市场策略,带动了公司收入同比上升。一方面,公司加大了对国内品牌客户的创新支持与供货保障,国内外品牌中高端手机前后盖3D玻璃产品的销量显著增多;另一方面,公司在智能穿戴设备、中高端车载设备等相关领域的产品也实现了较快增长。

上半年,由于消费电子行业经历了动荡发展,致使行业竞争加剧,行业规模整体承压,导致公司产能和高交付率优势在报告期内未能得到充分发挥,人力成本、折旧及财务费用有所增加,公司产品毛利率同比有所下降,短期内出现了利润亏损。2019年下半年,公司主要国内外客户的新产品将陆续发布,公司的产能将得到较好满足。公司将继续提升智能制造水平,降成本、促交付、增效益,巩固公司在行业的领先地位,充分发挥产能和高交付率优势,提升市场份额,争取实现较好的业绩。2、报告期内,非经常性损益对当期净利润的影响约为19,627.23万元。

大族激光结束业绩增长神话:净利润同比下降60%-65%

大族激光7月12日晚间披露业绩预告,预计2019年上半年净利润为3.57亿元-4.07亿元,同比下降60%-65%。

公司称,预告期内,受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎的影响,公司预计营业收入较上年同期下降7%,由于产品结构及市场竞争的影响,公司综合毛利率预计较上年同期下降5-6个百分点。

其次,受汇率波动影响,报告期内,公司汇兑收益较上年同期减少约3500万元;另外,上年同期,公司部分处置了深圳市明信测试设备有限公司及PRIMA的股权,合计对上年同期归属于上市公司股东的净利润影响约1.87亿元。

大族激光称,综合上述因素影响,预计公司2019年半年度经营业绩较上年同期下降60%-65%,扣除上述上年同期处置股权的影响后同比下降51%-57%。

信维通信业务难以承上接下:净利润同比下降19.93%-13.07%

信维通信7月15日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为3.50亿元~3.80亿元,上年同期为4.37亿元,同比下降19.93%~13.07%。

公司表示,做出上述预测,是基于以下原因:1、报告期内,在外部经济环境存在不确定性的情况下,部分客户的存量业务持续扩张遇到了阶段性的挑战。2、报告期内,公司完成深圳新的工厂、金坛工业园、越南工厂的建设与搬迁,搬迁影响了部分产品产量与销售额,同时增加了成本费用。3、报告期内,为了配合5G和其他新业务的拓展,公司加大研发投入,扩张了前沿研发及管理人员的规模,增加了费用。4、随着消费电子行业旺季的到来,各产品线稳步出货,新增项目逐步放量,公司有信心通过全员的努力,使得2019年全年的业绩水平高于去年。公司始终贯彻执行既定的战略规划,对未来发展充满信心。

欧菲光:净利润同比下降97.31%-100%

7月12日晚间,欧菲光(002456)公告称,上半年预计实现归母净利润0–2000万元,同比下降97.31%-100%。

对于业绩下降原因,公司表示,受智能手机行业景气度和市场竞争加剧影响,公司传统触控产品、低端摄像头模组和电容式指纹识别模组的价格承压,触控显示事业群的产能利用率较低,导致公司盈利能力下降;此外,公司2019年第一季度计提各项资产减值2.27亿元,净利润为-2.57亿元,综合以上因素导致公司2019年上半年业绩整体同比出现较大幅度下滑,预计2019年上半年度实现归属上市公司股东的净利润为0至2000万元,同比下降97.31%至100%。

欧菲光称,公司发挥自主研发优势,在高端产品如多摄模组和新型屏下指纹识别模组等业务领域仍保持较快增长,市场占有率和产品良率持续提高,助力公司2019年第二季度环比实现扭亏为盈,预计第二季度单季度实现盈利2.57亿元-2.77亿元。

中石科技蹭华为/5G散热热度:净利润同比下降46.76%-23.62%

中石科技7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为2300.00万元~3300.00万元,上年同期为4320.29万元,同比下降46.76%~23.62%。

公司表示,做出上述预测,是基于以下原因:1)报告期内,手机终端市场竞争加剧,造成公司整体毛利率有一定幅度下降;2)报告期内,公司持续加大无锡研发中心的人员、设备等投入,包括柔性石墨、碳基材料等新产品研发及试制的投入;3)较上年同期,报告期内增加了股权激励的摊销股份支付成本,导致公司管理费用有所增加。

耐威科技:净利润同比下降50%-40%

耐威科技7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为2831.70万元~3398.05万元,上年同期为5663.41万元,同比下降50%~40%。

公司表示,做出上述预测,是基于以下原因:本报告期业绩变动的主要原因为:1、受益于下游生物医疗、工业及科学、通讯、消费电子等应用市场的高景气度,公司具备全球竞争优势的MEMS(微机电系统)业务在本报告期内继续实现快速增长,且继续保持了较强的盈利能力。2、因部分产品定型延迟,部分订单的用户审价进度不及预期,部分订单的生产交付进度发生调整,公司导航、航空电子业务在本报告期内出现大幅下滑,盈利能力明显下降。3、公司为把握市场机遇,增加人员招聘,加大核心业务MEMS、导航、航空电子和潜力业务第三代半导体材料及器件、无人系统的投入,本报告期内的相关管理及研发费用增长。本报告期内,预计非经常性损益对当期净利润的影响约为1万元,上年同期非经常性损益对当期净利润的影响为42.51万元。

颈拓股份:净利润同比下降96.14%-76.85%

劲拓股份7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为200.00万元~1200.00万元,上年同期为5183.04万元,同比下降96.14%~76.85%。

公司表示,做出上述预测,是基于以下原因:2019年半年度,公司归属于上市公司股东的净利润较上年同期下降,主要原因:(1)报告期内,公司订单金额较上年同期有所增加,但是由于新产品验收周期较长,报告期内未验收无法确认营业收入,从而导致报告期内公司营业收入较上年同期有所下降,归属于上市公司股东的净利润也随之下降;(2)报告期内,公司研发投入较上年同期有所增加,且新增了2018年12月完工验收的募投项目的折旧费。报告期内,公司非经常性损益对净利润的影响金额约为562万元,主要为公司取得的政府补助资金。

同兴达受华为影响:净利润同比下降63.9%-50.05%

同兴达7月15日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为2600.00万元~3600.00万元,上年同期为7201.34万元,同比下降63.9%~50.01%。

公司表示,做出上述预测,是基于以下原因:1、公司不断加强技术研发,进一步优化客户群结构,开拓大品牌客户,增加新项目,销售收入较去年同期大幅增长;2、公司在赣州二期建立了先进的高端设备产线,以提升公司制程能力,进一步加大高端产品占比,并实现产品的全自动化生产,力争打造高端TFT工厂领先制造平台;因建立初期产能效率未完全释放,短期内会增加产品单位成本,导致公司整体毛利率有所降低;3、公司战略布局扩展产业链,投资设立了南昌摄像头模组工厂。因工厂建立初期产能效率未完全释放,产品单位成本较高;公司报告期5-6月销售收入已逐渐在大幅增长,产品毛利也同步扭亏为盈;公司订单量还在持续稳健增长,为后续的经营增长提供了良好的保障;4、报告期内同比产生了较高的财务费用,造成财务费用较去年同期大幅增加;5、报告期内受中美贸易影响,公司部分核心客户的订单暂停,对公司经营业绩产生了较大的影响。目前暂停订单已经逐渐恢复。

星星科技继续亏损:上半年亏损5200万-4700万

星星科技(300256)7月15日晚间披露业绩预告,预计2019年半年度亏损5200万元-4700万元,去年同期盈利4136万元,同比转亏。

公司2018年10月底收购的珠海光宝移动、广州光宝移动、深圳光宝移动报告期内业绩亏损影响了公司合并利润。不过,公司今年第二季度净利润约3000万元,环比扭亏,公司视窗防护屏业务稳步发展,利润同比较大增长。

通富微电:净利润同比下降197.83%-174.11%

通富微电7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-9900.00万元~-7500.00万元,上年同期为1.01亿元,同比下降197.83%~174.11%。

公司表示,做出上述预测,是基于以下原因:2019年上半年,受中美贸易摩擦等宏观政治与经济局势影响,市场整体需求在大幅下降后,尚处于逐步回暖阶段,公司产品毛利率有所下降。同时,7纳米、Fanout、存储、DriverIC等新产品处于量产前期,研发投入大,预计2019年上半年利润较去年同期下降。

华映科技:净利润同比下降165.45%-121.21%

华映科技7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-7.20亿元~-6.00亿元,上年同期为-2.71亿元,同比下降165.45%~121.21%。

公司表示,做出上述预测,是基于以下原因:公司预计2019年半年度业绩亏损的主要原因:中华映管股份有限公司申请重整对公司的模组业务造成一定负面影响;此外,公司子公司福建华佳彩有限公司本期成本较上年同期增加。

国民技术:净利润同比下降:438.75%-398.42%

国民技术7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-4200.00万元~-3700.00万元,上年同期为1239.85万元,同比下降438.75%~398.42%。

公司表示,做出上述预测,是基于以下原因:1、报告期内,营业收入较上年同期下降,毛利同比减少。2、报告期内,公司用于购买理财产品的资金减少以及按权益法确认对华夏芯的投资亏损,投资收益较上年同期下降。3、报告期内,短期借款增加,利息支出同比增加。

新纶科技:净利润同比下降93.61%-90.41%

新纶科技7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为1000.00万元~1500.00万元,上年同期为1.56亿元,同比下降93.61%~90.41%。

公司表示,做出上述预测,是基于以下原因:1、研发费用同比上升:为了增加公司技术储备和公司发展后劲,为配合铝塑膜原材料国产化开发,提升客户对产品的满意度,公司本期在功能材料膜加大了研发投入,导致上半年度研发投入同比增加2000万元。2、常州一期项目低端保护膜业务减少:常州一期项目除生产在消费类电子产品中使用的高端订制胶带外,还生产部分低端过程保护膜,主要用于电子产品生产制程中的临时保护,属于工厂消耗品。此类产品技术壁垒低,价格竞争非常激烈,应收账款回款周期长、坏账比例相对较高。为集中资源开发优势项目,公司自2018年下半年开始暂停了此类产品生产,计划对产线进行调整,对常州一期业绩造成一定影响;同时,高端功能胶带业务,由于上半年是消费电子行业传统淡季,总体出货量相对较小,产能不饱和及分摊生产费用较高的情况下,导致收入及整体毛利率有所下降。

3、新项目试生产及设备调试导致管理费用及销售费用大幅上升:常州二期、三期项目产线于2018年四季度先后投产,项目在建工程部分转入固定资产,并于2018年底开始计提折旧;成都PBO纤维项目也在2018年末进入设备调试期。这三个项目与上年同期相比,人员规模扩张、产线试生产等因素均导致公司内部成本、费用大幅上升。4、财务费用大幅上升:公司多个新项目投产,业务规模扩张,导致资金需求增加,公司加大了银行融资力度,与此同时,受到国内金融市场环境变化影响,银行融资成本同比上升,两方面因素迭加导致公司财务费用比上年同期增加近2000万元。

麦捷科技:净利润同比下降61.71%-50.05%

麦捷科技7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为2300.00万元~3000.00万元,上年同期为6006.52万元,同比下降61.71%~50.05%。

公司表示,做出上述预测,是基于以下原因:1、受中美贸易摩擦的影响,国内传统消费类电子行业普遍出现一定程度地下滑,从而导致公司这部分类型客户订单减少,传统规格电感和LCM模组等产品销售规模下降;2、手机和平板行业品牌集中度不断提升,中小品牌手机和平板客户和中小手机研发公司销售规模不断萎缩,公司此类型客户订单量下降较为明显;3、公司总部上半年从观澜搬到了坪山,部分产线设备迁移和调试影响了客户订单的交付,同时工人的招募和培训也影响了公司产能的提升;4、公司自去年开始启动客户转型,尤其上半年为控制风险,加大了转型调整力度,在控制回款风险的同时,但也直接影响到公司销售规模。预计下半年,公司订单稳步回升。

金太阳:净利润同比下降10.52%-3.36%

金太阳7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为2500.00万元~2700.00万元,上年同期为2793.94万元,同比下降10.52%~3.36%。

公司表示,做出上述预测,是基于以下原因:1.报告期内,受经济环境影响母公司销售收入略有下降;2.本报告期内非经常性损益对公司净利润的影响金额约为271万元,主要为理财收入;去年同期为112.35万元。

金龙机电:净利润同比下降93.34%-94.45%

金龙机电7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-3000.00万元~-2500.00万元,上年同期为-4.50亿元,同比增长93.34%~94.45%。

公司表示,做出上述预测,是基于以下原因:1、报告期内,公司银行贷款余额较上年同期大幅度减少,以致相关财务费用较上年同期大幅度减少。2、2018年度公司对相关业务进行战略性收缩调整及资源整合,以致2018年半年度相关期间费用及资产减值损失金额较大,本报告期较上年同期大幅度减少。3、报告期内,公司实现的非经常性损益影响净利润约为2,700万元;上年同期公司实现的非经常损益影响净利润为231.30万元。

深纺织A:净利润同比下降12.78%

深纺织A 7月11日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为841.41万元,上年同期为964.69万元,同比下降12.78%。

公司表示,做出上述预测,是基于以下原因:1、报告期内,营业收入较上年同期有较大幅度增长,主要原因:一是TFT-LCD二期6号线在2018年下半年投产,产能在本年度释放,销售量同比增加;二是2018年度已经预付设备款项的进口贸易业务在本报告期完成,而上年同期贸易业务较少。2、报告期内,归属于上市公司股东的净利润较上年同期小幅下降,原因是主要偏光片产品售价在2018年大幅下降后一直低位运行,平均售价较去年同期下降,抵消了销量上升对净利润的贡献。3、报告期内,公司预计非经常性损益对归属于上市公司股东的净利润的影响金额约为1,704.28万元,主要为政府补助收入和非流动资产处置收益。

百邦科技:净利润同比下降177.84%-172.65%,亏损1500万-1400万

百邦科技7月13日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为-1500.00万元~-1400.00万元,上年同期为1927.01万元,同比下降177.84%~172.65%。

公司表示,做出上述预测,是基于以下原因:1、苹果手机在华市场占有率进一步下降,苹果手机换电池优惠活动于2018年12月31日截止,导致公司2019年上半年苹果手机维修业务、手机配附件销售及增值服务收入同比下滑;2、公司在联盟门店发展等新业务上持续投入;3、预计本报告期内公司非经常性损益金额对净利润的影响金额约为人民币455.42万元,上年同期非经常性损益对净利润的影响金额为人民币398.82万元。

田中精机:净利润同比下降64.6%-34.69%

田中精机7月15日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为1400.00万元~2583.00万元,上年同期为3954.82万元,同比下降64.6%~34.69%。

公司表示,做出上述预测,是基于以下原因:1、2019年半年度业绩变动的主要原因为销售结构变化导致综合毛利率降低。2、报告期内,预计非经常性损益对公司净利润的影响约为100.20万元。上年同期,非经常性损益对公司净利润的影响为315.84万元。

联得装备:净利润同比增长13.82-%20.52%

联得装备7月10日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为4250.00万元~4500.00万元,上年同期为3733.86万元,同比增长13.82%~20.52%。

公司表示,做出上述预测,是基于以下原因:1、2019年半年度预计归属于上市公司股东的净利润较去年同期增加,主要原因是:公司前期业务布局持续贡献业绩增量,销售收入增加,致使公司2019年1-6月的销售收入和利润与上年同期相比均上升。2、预计本报告期非经常性损益对净利润的影响金额约为200.62万元。

领益智造:扭亏,上半年净利润8.5亿元-11.5亿元

领益智造7月5日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为8.50亿元~11.50亿元,上年同期为-5.81亿元,同比增长246.25%~297.87%。

公司表示,做出上述预测,是基于以下原因:报告期内,公司归属于上市公司股东净利润较上年同期实现扭亏为盈,主要原因为:1、报告期内,公司归属于上市公司的主业制造业经营净利润为45,477万元至75,477万元,上年同期为29,589.06万元,增幅为54%至156%。原因为:

1、公司经营状况及管理调整持续向好,使公司主业制造业中的精密功能及结构件业务、显示及触控模组业务的营业收入及利润保持较好增长;2)公司大力推行降本增效、减少报废等管控措施,同时积极加强内部管理和企业整体素质提升(包括人员、体制和团队等),并积极推行自动化、优化人力。上述措施取得了一定的成效,不仅降低了成本和费用,同时也提高了生产和管理的效率。

2、公司子公司东方亮彩未完成业绩承诺,其原股东应对上市公司进行业绩补偿,其中业绩补偿股票按公司股票收盘价进行计量,变动额计入公允价值变动损益。受该因素影响,本期计入公允价值变动损益的金额为39,522.94万元。预计本报告期非经常性损益对归属于上市公司股东净利润的影响约为44,000万元,主要系公司子公司东方亮彩业绩未完成业绩承诺的补偿股票和收到的政府补助。

长盈精密:扭亏,上半年净利润1.10亿元-1.28亿元

长盈精密7月12日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为1.10亿元~1.28亿元,上年同期为9138.59万元,同比增长20%~40%。公司表示,做出上述预测,是基于以下原因:公司国际客户销售同比上升,新产品销售占比有一定提升。

飞荣达:净利润同比增长107.01%-135.56%

飞荣达7月11日发布2019年上半年业绩预告,预计公司2019年1-6月净利润为1.45亿元~1.65亿元,上年同期为7004.46万元,同比增长107.01%~135.56%。

公司表示,做出上述预测,是基于以下原因:业绩变动的主要原因如下:1、公司预计2019年半年度归属于上市公司股东的净利润14,500.00–16,500.00万元,较去年同期增长107.01%~135.56%,主要原因为:报告期内,公司坚持既定发展战略,各项经营计划有序开展,公司营业收入和盈利水平稳健增长。2、公司于2019年4月将广东博纬通信科技有限公司纳入合并报表范围,2019年6月将昆山品岱电子有限公司纳入合并报表范围,对本报告期的业绩影响较小。3、公司预计2019年半年度非经常性损益对公司净利润的影响金额约为5,230.00万元,主要是将公司2017年收到20,000.00万元的项目扶持发展奖励资金根据项目进展情况确认6,000.00万元为当期补助收入,去年同期非经常性损益为1,067.94万元。

旭日大数据

2019-07-16 14:35

旭日大数据

2019-07-16 14:35

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏