2018年上半年手机生物识别市场好不热闹,vivo、华为在屏下指纹市场奋战激烈,小米、OPPO则围绕3D人脸识别展开激烈交战,其中,3D人脸识别技术不但给生物识别市场,还给光学市场带来了历史性的变化,新兴技术的兴起成为行业发展的最新动力。

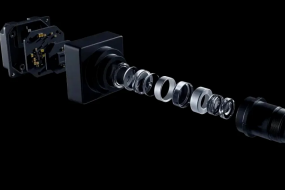

水晶光电作为国内专业从事光学影像、LED、微显示、反光材料等领域产品的研发与制造企业,且作为苹果公司3D摄像头模组配件的重要供应商,多年来一直致力于3D摄像头相关光学组件产品的研发生产,并积极推进光学产业在生物识别等领域的战略布局。近日,水晶光电在投资者互动平台上表示,目前公司3D识别光学元器件已实现批量出货。

3D识别光学器件批量出货,光学业务利润空间增大

据手机报在线(http://www.shoujibao.cn/)了解,6月27日,水晶光电在投资者互动平台上表示,目前公司3D识别光学元器件已实现批量出货。

目前,3D人脸识别已成为智能手机品牌厂商争相发力的技术创新焦点,从安卓阵营上半年新机发布情况来看,小米8透明探索版以及OPPO Find X均搭载基于3D结构光的人脸识别技术震撼亮相,而华为、vivo也不甘落后,媒体曝光二者正积极研发3D ToF技术。在苹果及安卓阵营的大力推动下,可以预见,2018年下半年将会有更多搭载3D人脸识别的新机出现。

此外,根据相关数据预测,3D摄像头市场规模将从2015年的12.5亿美元增长到2021年的78.9亿美元,年均增长率达35%。而从当前产业链调研来看,单价预计13—18美元,按2021年18亿部智能手机40%渗透率来算已经超过100亿美元市场空间,加上在AR、自动驾驶、机器人领域应用,整个3D摄像头市场空间实际有望超过200亿美元。

随着水晶光电实现3D识别光学器件的批量出货,加上3D sensing市场需求的火爆,接下来该项产品为水晶光电带来的利润空间可想而知。

而如今火爆的3D sensing市场,带动的不仅是光学行业的发展,前文有提到,其在生物识别领域,也掀起了一场重要变革,众多致力于生物识别领域的厂商也纷纷着手布局3D sensing市场。

在指纹芯片领域,神盾开始布局包括虹膜识别、结构光、飞行时间(ToF)等3D传感技术,希望让自家生物识别芯片产品线的应用完整度及技术成熟度,升级到更多、更大、更强的层次,一同与终端品牌客户创造市场双赢的局面。与此同时,汇顶已经在新型3D人脸识别技术上获得重大进展,其不仅拥有软件算法,还会提供光学、图像传感器等完整的软硬件整体解决方案,该产品具备低功耗、体积小、应用场景多等优点,有望在今年内发布量产。

在指纹模组领域,众所周知,欧菲科技既是全球指纹模组的领头企业,也是全球摄像头模组的领头企业,近期,其在投资者互动平台表示,称将在3D sensing等光学业务上持续投入。未来,伴随产业需求释放,欧菲科技有望开启新一轮快速增长模式。

去年营收净利大幅增长,积极布局3D成像光学组件新品

笔者获悉,水晶光电成立于2002年,并于2008年上市,其主导产品光学低通滤波器(OLPF)和红外截止滤光片(IRCF)两大产品产销量居全球前列,且公司目前为苹果3D摄像头相关组件的重要供应商。凭借国际领先的光学业务优势及拥有众多稳定优质客户,其近年来营收净利呈现良好增长趋势。

从近三年营收与净利润情况来看,水晶光电2015年度、2016年度、2017年度实现营收分别为11.82亿元、16.80亿元、21.46亿元,同比增长分别为20.91%、42.20%、27.71%;归属于上市公司股东的净利润分别为1.49亿元、2.54亿元、3.56亿元,同比增长分别为-2.51%、70.05%、40.35%。

数据来源:公司年报

对于2017年营收与净利大幅增长的原因,水晶光电表示,报告期内,公司业绩增长的主要原因为加快了国际市场和大客户拓展,同时也加大了产品和技术创新,积极布局3D成像相关光学组件新品,光学业务稳步上升。另外,公司还积极优化产业和产品结构,LED蓝宝石业务及反光材料业务快速发展,盈利能力不断增强;参股的日本光驰在报告期内业绩大幅提升,贡献了较好的投资收益。

与水晶光电年度营收净利增长良好态势不同的是,其在2018年一季度营收与净利润出现小幅下降。笔者查询获悉,水晶光电一季度实现营收3.7亿元,同比下滑18.72%,净利润5865万,同比下滑9.17%。

对于一季度业绩下滑的原因,水晶光电表示,上半年由于国内外智能手机市场出现下滑,竞争加剧,导致产品毛利率所有下降。

此外,从主营产品分类来看,笔者获悉,目前,水晶光电已逐步发展形成光学、蓝宝石、新型显示和反光材料四大业务板块,主要产品为精密光学薄膜元器件产品、蓝宝石衬底产品和反光材料产品。其中,光学业务仍是主力,去年占总营收90.95%。

在光学板块,公司紧抓智能手机技术革新机遇,加大新品开发和重点客户开拓力度,积极布局3D成像相关光学零组件新业务,去年3D成像光学组件新业务营收约1.4亿元,占公司营收6%,随着公司3D识别光学器件的批量出货,3D成像光学组件新业务将成为未来公司业绩增长的重要动力;此外,精密光电薄膜元器件产品销售实现稳步提升,比去年同期增长31.08%。

在蓝宝石、新型显示和反光材料板块,随着光学成熟产品市场竞争的加剧,拉低了光学业务的整体毛利水平;受益于LED行业回暖,公司通过内部挖掘和提升重点客户份额,LED蓝宝石业务业绩增长明显,盈利水平不断提升;此外,公司反光材料业务仍维持较高的毛利水平,保持稳健的发展势头。

值得一提的是,公司前五大客户销售额占年度销售总额47.85%,其中客户一占比26.63%,可以看出,水晶光电对单一客户的依赖程度较高,一方面,有利于公司订单出货的稳定,另一方面,若主要客户出现大的变动,水晶光电业绩将受到影响。

总体而言,水晶光电3D识别光学器件实现批量出货预示其在3D成像光学组件新业务的布局上已经初见成效,展望未来,水晶光电将不断提升技术工艺,在维持现有客户的基础上,积极拓展新的客户,同时抓住智能手机产业创新机遇,进一步加快新业务拓展,从而促进营收大跃进。文/肖亚平

肖亚平

2018-06-29 11:34

肖亚平

2018-06-29 11:34

潮电智库

05-20

阅读(6758)

行业资讯

潮电智库

05-20

阅读(6758)

行业资讯

孙俐俐

04-26

阅读(6623)

原创专栏

孙俐俐

04-26

阅读(6623)

原创专栏