截止目前,滤光片上市公司五方光电(002962.SZ)已发布业绩快报,而水晶光电(002273.SZ)于昨日晚间已发布2019年年报,就业绩快报和年报来看,上述两家滤光片上市企业2019年经营业绩保持稳健增长。

水晶光电:2019年净利润增4.85%至4.91亿元

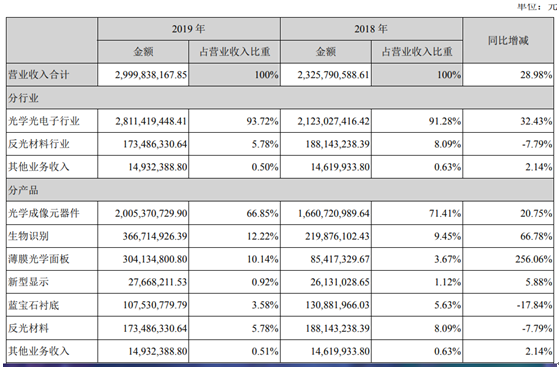

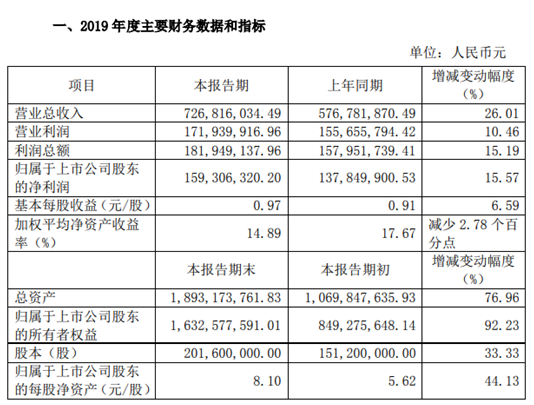

水晶光电昨日披露2019年年报,该公司2019年实现营收约30亿元,较去年同期增长28.98%,实现净利润4.91亿元,同比增长4.85%。

而对于营收和净利润增长的原因,水晶光电直言,主要是因为2019年消费类电子产品对光学技术新应用的需求快速发展,为公司业务结构升级带来良好的转型机遇,也因为此公司紧跟光学产业升级趋势,积极把握了智能手机双摄、多摄、3D生物识别、5G技术应用等市场机会。

积极推进以客户为中心的端到端流程型组织的建设,进一步加强与大客户在研发端的衔接,深挖市场需求,加快产品创新升级,丰富业务结构,打开新的成长空间。

公告显示,水晶光电是专业从事光学光电子行业的设计、研发与制造的企业,专注于为行业领先客户提供全方位光学光电子相关产品及服务,该公司的产品主要分为精密薄膜光学元器件、生物识别元组件、新型显示组件、薄膜光学面板、反光材料等,并广泛应用于智能手机、数码相机、平板电脑、可穿戴设备、笔记本电脑、安防监控、汽车电子、防护用品等下游终端产品。

从业务结构上看,光学成像元器件营业收入为20.05亿元,营收占比为66.85%;生物识别营收为3.67亿元,营收占比为12.22%;薄膜光学面板收入为3.04亿元,营收占比为10.14%。

笔者从公告中获悉,2019年水晶光电主营业务收入为29.85亿元,主要来源于光学业务,占其营收比重为93.72%。

公告称,2019年尽管全球智能手机市场进一步萎缩,但手机多摄渗透率的快速提升,以及光学新技术应用与5G技术趋势给其带来的市场机会,而公司加快产品创新升级,丰富业务结构,积极布局光学成像元器件、生物识别、薄膜光学面板等多业务板块,逐步打开新的成长空间,生物识别、光学薄膜面板业务成为新的营收增长点,保证了经营业绩的稳步增长。

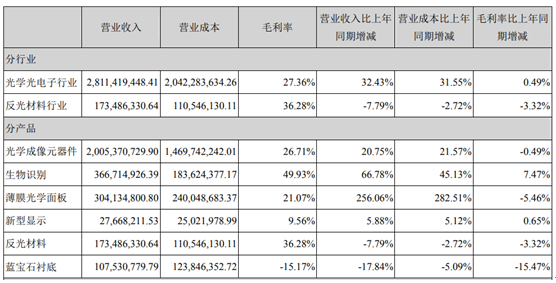

在产品毛利率上,2019年水晶光电生物识别毛利率、新型显示这两大分从产品领域额毛利率有所增加,其中生物识别的毛利率增长幅度最大。根据公告内容显示,2019年水晶光电生物识别毛利率约为49.93%,较上年同期增加7.47个百分点;新型显示的毛利率约为9.56%,较上年同期增加0.65个百分点。

针对2020年的经营目标,水晶光电表示力争在2020年实现总收入0%—30%的增长。

2019年,水晶光电基于稳中求进的发展战略,根据各大主营业务市场背景和行业的预测,制定了2020年度经营计划,具体内容包括光学元器件业务抓住手机应用产品需求旺盛的实际,深挖客户需求,在确保基础经营稳健增长的基础上,加快潜望式棱镜、安防、车载等市场的开拓;滤光片及组立件产品立足国内市场,围绕终端市场,发挥技术、质量和规模优势,推广新产品,抓住大尺寸产品市场机会;开拓棱镜等战略新品业务,深度挖掘终端在前后摄像及传感器元器件领域的新应用、新技术机会,加快安防、车载等市场的开拓,开拓光学元器件发展空间。

生物识别业务以大客户需求为主干,优化工艺,提升品质、将降低成本、提高竞争门槛,全面开发终端窄带滤光片需求,提升工艺水平,加快DOE、Diffuser等产品的将技术研发与量产工作。

而在薄膜光学面板业务方面,将发挥在光学产业的技术积累优势,与新技术应用结合,将TP Cover Glass、Lens Cover Glass、智能手表表盖三条产品线并行。

五方光电:净利润增15.57%至1.59亿元

2019年9月份,五方光电正式登陆A股市场,成为滤光片上市中的一员。湖北五方光电股份有限公司创立于2012年,总部设于湖北省荆州市,并下设一家全资子公司和一家分公司。

五方光电是一家专业从事精密光电薄膜元器件的研发、生产和销售的高新技术企业,该公司的主要产品为红外截止滤光片和生物识别滤光片,其产品主要应用于可拍照手机摄像头、电脑内置摄像头、汽车摄像头和安防摄像头等数码成像领域。

与水晶光电不同的是,截止目前五方光电并未对外披露其2019年年报,不过根据其业绩快报的内容显示,2019年五方光电营收约为7.27亿元,较上年同期增长26.01%,实现净利润1.59亿元,较上年同期增长15.57%。

对于业绩增长的原因,五方光电表示主要原因是两个方面导致,其一,公司蓝玻璃红外截止滤光片销量进一步增加,另外一方面,新产品树脂红外截止滤光片和生物识别滤光片销量快速提升,盈利能力进一步增强。

而对于疫情对生产经营的影响情况,五方光电直言,由于疫情影响,导致公司复工时间延迟,将对公司2020年第一季度产品和销量造成一定影响,而针对上述情形,五方光电一直与客户和供应商保持密切沟通,做好相关协调工作,努力降低疫情对生产经营的影响。

孙俐俐

2020-04-26 09:51

孙俐俐

2020-04-26 09:51

潮电智库

08-21

阅读(4564)

原创专栏

潮电智库

08-21

阅读(4564)

原创专栏

孙俐俐

02-20

阅读(6069)

原创专栏

孙俐俐

02-20

阅读(6069)

原创专栏

手机报

12-11

阅读(7149)

高端访谈

手机报

12-11

阅读(7149)

高端访谈