2G、3G手机已经没有市场,二、三线品牌集体消失

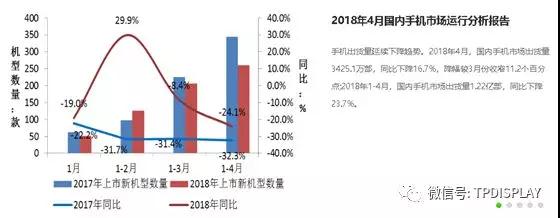

中国信息通信研究院发布的《2018年4月国内手机市场运行分析报告》内容显示,4 月份国内市场手机出货量为3425.1万部,与去年相比减少572万部左右,同比下降 16.7%,降幅较上月有所收窄。

其中2018年4月,2G手机出货量157.5万部,同比下降28.7%;4G手机出货量3267.6万部,同比下降15.8%。2018年1-4月,2G手机出货量696.1万部,同比下降11.1%;3G手机出货量2.8万部,同比下降93.2%;4G手机出货量1.15亿部,同比下降24.2%,4G手机中,全网通手机占比93.4%。2018年1-4月,上市新机型261款,同比下降24.1%,上市新机型中含2G手机60款、3G手机2款,4G手机199款。智能手机出货占主导位置。

而IDC统计数据显示,2017年全年,中国市场智能手机除华为、OPPO、vivo、小米、苹果前五名之外,位列其他类品牌市场份额仅有 24.3%,同比下降了9.2%。而到了2018年第一季度,除了华为、OPPO、vivo、小米、苹果前五名外,位列其它品牌市场份额才不到14.2%,同比下降59.3%。

自从乐视手机出现危机后,行业接连出现酷派、金立经营不佳,市场急剧萎缩现象,同时中兴手机、联想手机、TCL手机部门的出货量减少,让整个二线品牌几乎成为市场真空状态。

实际上,不仅二线品牌出现问题,以往海外出货主力的三线品牌出货量也不容乐观。近日咨询机构Strategy Analytics最新发布的研究报告显示,2018年第一季度全球智能手机出货量同比下降2%,为3.45亿部。该机构认为主要原因包括换机周期变长,运营商补贴减少,以及手机厂商缺乏新的硬件创新设计等。

市场发展趁缓下的生存之道,平价+品质

硬件性能过剩,换机时间变长,产品品质成了消费者最关注的口碑。从智能手机由CPU核数量战转变成内存数量战后,智能手机的硬件性能过剩已经成为行业共识。硬件性能的过剩,就意味着消费者的换机意愿时间同样也变得更长。

在这种情况下,一、二线品牌手机为了急于改善出货状况,很容易犯所谓的“微创新”错误,把一些并不实用,但影响手机使用寿命,或加大手机使用成本的所谓创新技术与工艺,强加在手机上,导致消费者口碑下降,出现更大的经营危机。其中与显示触摸相关的“微创新”中,当年的OGS触摸屏和超窄边框显示技术,由于用户体验不佳,售后返修量过大,导致很多一、二线品牌都快速失去了口碑与信誉,轻则出货量下降,重则业务崩盘。

实际上,从近二年市场出货最大的机型统计来看,几乎都是没有什么硬件创新的成熟技术机型,在外观设计、材料应用与生产工艺上面,太多也是借鉴财大气粗,有着丰沛测试验证成本支出的苹果手机。这样一来,不但开发成本较低,消费者的使用成本也较低,而且产品的使用大寿命和产品稳定性,也远高于之前的手机,只要手机厂商不在系统软件稳定性与兼容性上犯大错,一般都可以继续吃着品牌效应的老底。

中国手机市场下滑,对供应链厂商影响巨大

不过,费者的换机意愿时间变长的最直接影响,就是手机需求量的下降。另外,消费者发现手机性能足够用较长时间,手机领域的创新步伐放缓后,对于高性价比,品质更耐用的手机也更加青睐。

中国市场上短时间内不见了1300万台手机市场,这个数量是个什么概念?相于不到差不多一个季度,市场上就打掉了一个原来乐视一年的出货量。而对手机供应链厂商来说,就意味着订单的减少与库存的增加。

而1300万台手机的订单采购量不见,对于供应链企业来讲,就相当于市场上出货排名在前五名外的ODM、显示屏、触摸屏、指纹识别或摄像头企业,随随便便就有三到四家要关闭倒闭,特别是那些没有上市、没有资本市场兜底的企业。

实际上,由于手机行业创乏力的情形,今年内可能很难改变,因此想通过大的换代机型来拉动整个市场的换机需求几乎不太可能。因此,今年除了受益于包括声学改进、触摸屏结构变化、双镜头及三镜头应用、2.5D及3D玻璃手机后盖普及,以及无线技术等技术升级的供应链厂商之外,今年其它的供应链企业的业绩,仍将深陷产能过剩与单价下滑的双重挤压。

而目前这种情况不但反映在了手机供应链企业的行业接单水平上,其实在供应链相关上市公司的季报内容中,也同样得到了充分的体现,几乎有一大半的手机供应链上市公司,把业绩下降的重要原因,归结到了产能过剩与单价下滑两方面。

手机显示屏行业乱象一遍,谣言四起

iPhone X销量不济OLED订单削减:上游厂商遭殃。由于iPhoneX的销量不济,从年初到现在,苹果手机OLED面板订单削减的消息便不绝于耳,当然也对供应链各环节产生了连锁反应。

可是,苹果官方却从来没有正面回应削减OLED面板订单的事情,仿佛还不承认自己的iPhoneX卖的不好。近日,根据StrategyAnalytics最新发布的全球智能手机跟踪报告显示,iPhoneX自2017年11月正式上市以来,苹果已经在全球范围内出货了近5000万部。由于苹果在2017年发布的新机里面仅有iPhoneX是首次采用OLED面板,而且三星是苹果手机唯一OLED供货商,而2017年苹果手机OLED面板需求总量约为8000万片。也就是说2018年,iPhoneX采购的OLED面板总量约为5000~5500万片左右,远远少于8000万的最初订单量。

由此可见,iPhoneX的销量并没有苹果当初下的订单预期那么高。外媒报道显示,由于iPhoneX销量低迷,三星OLED工厂开工率不足。英国《金融时报》报道,三星OLED工厂目前的开工率仅为50~56%。

苹果手机AMOLED订单减少引起连锁反应。除了三星开工率不足、暂停投资外,LGD也延缓了投资计划。说到这里,不得不提到CanonTokki的蒸镀机,因为它是目前公认的,在制作中小尺寸的AMOLED面板蒸镀工艺中量产经验最成熟的设备。非常巧的是,就在去年11月,LGD延缓了采购Tokki蒸镀机,所以业内推测,这一举动无疑和苹果OLED面板订单需求缩小有着难以割舍的关联。

据韩国媒体《ETNews》报道,由于韩国OLED产业投资动力不足,CanonTokki准备将2018年规划出货的10台蒸镀机推销给中国大陆厂商,除了规划的另外1台已经卖给LGD的之外。

这就意味着,拿到Tokki蒸镀机的中国面板厂将会进一步提升柔性OLED面板的良率,以便和韩国厂商分庭抗礼。但是苹果的OLED屏订单缩减会让中国面板厂产生犹豫——我们真的有必要积极地跟进OLED面板的生产吗?所以在我看来,中国正处在投资中小尺寸OLED的关键时期,多条产线已经投了下去。苹果的风向骤转是否意味着中国中小尺寸OLED产业发展的进退两难?

然而由于手机硬件性能过剩,OLED在手机上的性能优势也无法找到合适的应用场景,拿到设备产能的中国面板厂商也开始心慌慌。

业界先是疯传深天马将出售其OLED业务,据韩媒ET News4月29日报导,因LCD市场持续下跌,OLED事业绩效不彰,中国面板深天马目前正在与其竞争对手中电熊猫讨论OLED业务的出售。

最近,OLED设备投资一直延迟,有分析认为,天马很可能将退出OLED市场。天马主要是面向中小尺寸面板供应市场,包括5.5代LCD面板及上海生产5.5代OLED面板。据了解,该公司去年出货约130万块刚性OLED面板。

天马在武汉投资了6代柔性OLED面板产线,虽然在去年3月首次点亮,今年第二季度的产量也在增加,但还没能量产。从今年第三季度开始,按计划将追加投资柔性 oled生产线,但这一日程也被推迟了。

由于去年刚性OLED与低温多晶硅(LTPS)LCD之间的价格竞争激烈,导致天马的收益恶化。去年的营业收入是140亿元人民币。PS:去年第四季度和今年第一季度,供应OLED显示屏的三星显示器也遭受了很大的损失。

由于在武汉投资的第六代柔性OLED产线难以大规模生产,天马似乎遭遇危机。天马推迟了追加设备的订购,现有设备也无法投产。韩国设备企业负责人表示:“天马去年订购了设备,在年末开始发货,但天马先后几次推迟设备运输,因此设备引进前,不给一分钱,我们无法接受,所以一直在观察情况。”

据悉,最近启动的第8代LCD新生产线的中电熊猫和后来者惠科(HKC)正在讨论购买天马的OLED业务。两家企业都接受了中国政府的投资,中国国内的竞争企业也将开始投资OLED业务,有分析认为,通过购买天马的OLED业务,可以加速公司在OLED业务上的推进。韩国国内的设备企业正在关注中国国内行业的变化。

最近,中国政府正在对现有投资成果进行验证,并对新投资对象进行严格审查,因此,设备企业担心未来会不会出现投资减少的情况。在第六代移动通信市场上,天马武汉第六代柔性OLED使用了LG薄膜封装(TFE)设备和日本爱发科蒸镀设备。如果还不做出改变,天马相关设备供应商将在未来业务上处在一个不利位置。

一位相关人士表示:“随着中国大陆的投资基调变得越来越苛刻,企业的业绩不佳,企业的经营状况将会逐渐发生变化。在中国业务比重较大的韩国设备企业应采取相应的应对措施。”

仅管深天马发布了公告称,此前有媒体报道,因LCD市场价格持续下跌,OLED事业绩效不彰,天马考虑退出OLED面板市场,最近与中电熊猫等讨论出售OLED面板事业可能性。深天马A对此澄清称,以上报道内容与事实严重不符,公司未有出售AMOLED业务的计划,也未与报道中所述的“中电熊猫等业者”讨论过出售AMOLED业务事宜。公司将坚定不移推进AMOLED事业,加速实现全球领先的战略目标。

但5月9日深天马的另一份公告又让业界一片哗然。深天马表示董事会于近日收到副总经理曾章和先生的书面辞职报告,曾章和先生因个人原因向公司董事会申请辞去公司副总经理职务。曾章和先生的辞职申请自辞职报告送达董事会之日起生效。辞职后曾章和先生不再担任公司任何职务。截止本公告日,曾章和先生持有公司股份7,800股,其所持公司股份遵照相关规定进行锁定。

曾章和先生是原来是台湾统宝的技术骨干,深天马的LTPS工艺与OLED工艺几乎全是由其一手操盘做起来,并且把成本和规模做到业界较好水平。此次离职,外界猜测除了其深陷运营状况负面影响,内部压力太大,中航的国有体制让其本人的付出回报不佳,难以专业技术业务外,被同样深陷OLED工艺提升困难的同行招揽,高价挖角有着明显的关系。

另外据韩媒报道,目前,京东方正在寻求开辟海外市场。传闻,京东方已经与三星电子达成了合作协议,将为三星提供电视面板。值得关注的是,京东方提供的面板售价要比成本低60%,以换取三星技术上的支持,从而改善京东方面板良率问题。业界分析称,目前中国政府正在大力扶植中小型OLED产业,大手笔进行投资。所以,京东方为了提升OLED面板的良率,才迫不得已贱卖自己的面板给三星,需求相关的技术支持。

对于与三星合作事宜,京东方否认合肥10.5代线与三星Display存在合作。京东方向中国电子报记者透露,京东方10.5代线与三星Display合作的消息不实。京东方合肥10.5代线是全球首条第10.5代液晶面板生产线,三星Display目前只有8.5代线及以下世代线的生产经验,没有10.5代线量产经验,没法帮助京东方10.5代线提升良率。

而就在中国两大面板厂都否认因OLED投资所带来的各种消息传闻时,5月9日业界再次传出重磅消息,称信利由于分拆A股上市事宜获会因惠州投资项目盈利困难受阻,加上后期投资资金紧张,也要把短期不盈利的惠州信利OLED产线资产剥离出来,卖给湖南群显。湖南群显是当地政府主导的一个项目,投资主体是蓝思科技,原来就有传出其准备投资一条6代柔性OLED面板线,并引起三星的关注,最终并没有实施。

不过此次信利要把OLED卖给蓝思的传言也并非空穴来风。首先信利的OLED产线本是三星的旧线,如果迟迟不能量产赚钱,对三星也有一定的影响,蓝思把它买下,对三星来说也是一种交待。其次信利目前在手机面板领域的优势越来越不明显,现在自己生产OLED面板,如果不能发挥产能与技术上的优势的话,往后不但很难拿到上游面板厂的OLED资源,就连自己的这点OLED产能出路也将面临很大的市场风险。加上很多人认为原深天马副总经理曾章和先生很可能被群显挖走,就是来负责盘活信利OLED的资产,让其盈利并扩张起来,所以一时传闻纷至。

媚眼放电

2018-05-10 14:32

媚眼放电

2018-05-10 14:32

潮电智库

04-25

阅读(9650)

原创专栏

潮电智库

04-25

阅读(9650)

原创专栏