据台湾媒体近日报道,IC设计厂去年每股获利(EPS)排名洗牌,联发科退居第5位,较前年后退一名;神盾则首度跻身前10名之列,跃居第8位。

对于神盾的“逆袭”,主要原因是,三星这一客户对指纹辨识晶片需求强劲,在神盾成功打进中国大陆市场之后,其业绩便呈跳跃式成长,去年营收47.31亿元,年增183%,税后净利5.93亿元,年增420%,每股纯益8.5元,跃居IC设计业每股获利第8位。

与此同时,联发科的退步,则主要是由于行动平台业务处调整期,本业获利锐减57%,每股纯益15.56元。

显然,此次神盾的风头压过了联发科。据笔者了解到,对于主要以三星为客户的台系指纹芯片厂商神盾股份有限公司而言,近几年其营收也都是呈现跳跃性发展,如下图:

图片来源:手机报在线制作

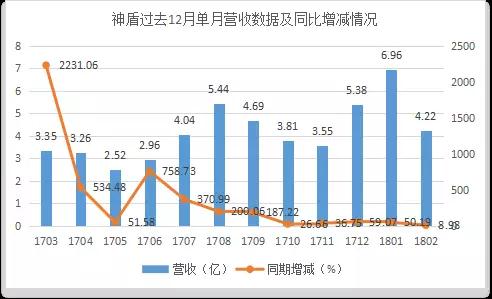

由上图可知,过去三年,无论是营收还是营业利益,神盾都延续了快速上涨的局面,在营业利益方面,2015年还是负增长,到2016年达到1.36亿新台币,去年更是跃上7.77亿的高峰,较2016年同比增长将近7倍。另外,神盾从2017年3月至2018年2月,单月营收数据和同比增减变化情况如下表:

图片来源:手机报在线制作

从上图可知,过去12个月,神盾的单月营收均为正,这也意味着过去一年,神盾单月营收同比都保持增长的趋势。值得一提的是,从数据可知,其中有6个月的增幅超过了100%,5个月超过200%,2017年的3月份和6月份营收增幅甚至还分别达到了2231.06%及758.73%。

在单月营收数据上,去年下半年整体状态就较上半年有了明显的进步,其中8、12月份甚至分别达到5.44亿新台币、5.38亿新台币。到2018年开年头一月便到达最近一年的峰值,单月营收达6.69亿新台币,可见其增长速度的迅猛。

据了解,神盾于2008年收购京琥科技股份有限公司,主要从事指纹识别应用软体的开发及销售。目前主要产品包括生物识别感测晶片及其应用、资料安全防护及其应用以及技术服务收入三大类。笔者查询其财务数据并统计神盾三大营收过去两年的营收数据如下:

图片来源:手机报在线制作

图片来源:手机报在线制作

从以上两图中可以看出,神盾主营业务收入绝大部分仍然来源于生物识别感测晶片及其应用,过去两年该产品占营收的比重基本上都达到了99%以上,其中2017年占营收比重较上一年的又有所增长。

事实上,神盾自2016年开始供应三星A系列手机的指纹芯片,进入三星供应链体系为神盾开启国内市场奠定了稳定的基础。同时,作为三星指纹芯片的独家算法供应商,再加上其本身的算法和技术优势,神盾还成功成为小米、中兴、联想、一加等品牌的指纹芯片供应商,早在2016年市场份额达到7%,去年,神盾优势又得到了持续发挥。

由此,反映在财务数据上,就呈现出生物识别感测晶片及其应用产品营收的明显上升。

可以猜想,神盾近几年的良好发展势头,或许也反映出指纹识别的市场空间仍然是巨大的。尽管苹果已经尝试了放弃指纹识别,采用人脸识别,并传出其今年三款手机都将搭载人脸识别,不少业内人士对于指纹识别的未来表示不看好。

然而事实上,据目前来看,类似苹果的人脸识别无论是在技术、相关零部件缺货还是产能等方面的问题都还没得到彻底解决。因此指纹识别在未来的市场空间还是巨大的。尤其是屏下指纹的市场也在vivo、华为的带动下正不断发酵,小米和魅族接下来的产品将要搭载屏下指纹也基本上是板上钉钉的事情。

总体来说,国内指纹识别的空间正在进一步释放,屏下指纹也风头正热,随着价格、产能等问题进一步变化,中低端手机中运用屏下指纹也是可以期待的事情。在这种势头之下,指纹识别的空间还将进一步渗透。另外,传三星新机也将搭载屏下指纹,作为供货三星的神盾而言,是否又将在其中分得一杯羹呢?

卢晓

2018-04-09 15:36

卢晓

2018-04-09 15:36

李星

07-16

阅读(10817)

行业资讯

李星

07-16

阅读(10817)

行业资讯