原标题:5G盛宴即将“开席” 六大板块最受益这些公司已抢跑在赛道上

4G已不能满足未来用户对宽带的海量需求,不能支撑人与物、物与物的互联。在此情况下,5G应运而生。它将以全新的网络架构,提供至少10倍于4G的峰值速率、毫秒级的传输时延和千亿级的连接能力,开启万物广泛互联、人机深度交互的新时代。它是通信产业中最重要的技术革新,将给社会各个领域带来翻天覆地的变化。

本文链接:http://www.shoujibao.cn/news/show-htm-itemid-22277.html

“5G对人类的影响类似于铁路或者电灯的影响”。5G意义如此重大,本文旨在为大家了解5G、熟悉新科技,掌握产业变化、分享资本盛宴提供帮助。

市场需求推动5G发展

5G即第五代移动通信。从2012年开始,5G网络的研究和试验在快速推进。

5G发展的内在动力。

(1)流量需求快速提升推动5G发展。据思科预测,2021年智能手机流量均值将达到14.9G/月/部,而2016年仅为3.5G/月/部。到2020年,全球移动互联网的数据量将会达到30.6EB每月(1EB=1百万GB),是2015年的8倍。

(2)新的应用对通信业务提出新的需求促使发展5G。不同场景中的极致体验需求对移动通信业务提出了更高的要求。如:超高清视频、虚拟现实的极致体验对移动通信的宽带和时延提出了更高的要求;车联网或者物联网对移动通信的可靠性、时延性和低耗能提出了更高的要求。5G将能满足以上各种需求。

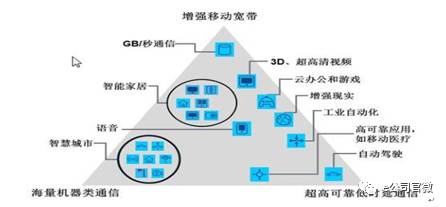

随着5G研究的全面展开并逐步深入,业界就5G的应用场景形成基本共识,有以下三种:面向增强的移动互联网应用场景(eMBB),5G提供更高体验速率和更大带宽的接入能力,支持解析度更高、体验更鲜活的多媒体内容;面向物联网设备互联场景(mMTC),5G提供更高连接密度时优化的信令控制能力,支持大规模、低成本、低能耗IoT设备的高效接入和管理;面向车联网、应急通信、工业互联网等垂直行业应用场景(URLLC),5G提供低时延和高可靠的信息交互能力,支持互联实体间高度实时、高度精密和高度安全的业务协作。见图1。

图1 5G三大应用场景示意图资料来源:《5G 经济社会影响白皮书》,中国上市公司研究院

为了满足三大应用场景需求,ITU和IMT-2020工作组对5G网络的标志性能力指标给出了具体要求,相较于现有网络(4G)在八大能力指标方面有大幅提升。详情见表1。

5G发展的经济意义重大。仅中国而言,根据中国信通院报告,2030年,在直接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为6.3万亿元、2.9万亿元和800万个;在间接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为10.6万亿元、3.6万亿元和1150万个。

5G中的新技术

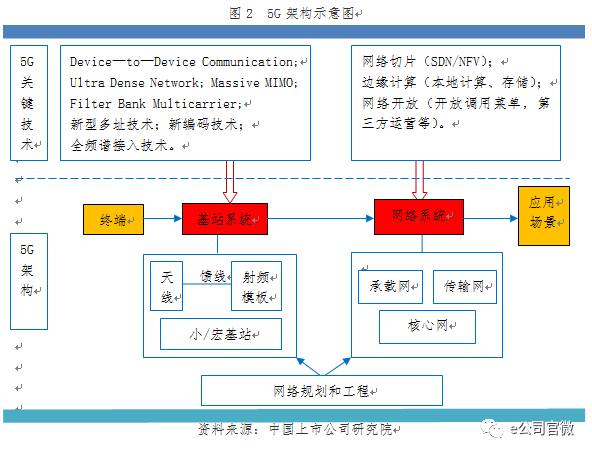

5G还在发展中,IMT-2020认为,5G概念可由“标志性能力指标”和“一组关键技术”来共同定义。标志性能力指标上文已介绍,一组关键技术包括无线传输技术和无线网络技术,详情见图2。采用这些关键技术是为了实现标志性能力指标,从而满足各类场景应用。

5G架构示意图

(一)无线传输技术

1、滤波器组多载波技术(FBMC)与其它多载波技术最大区别在于每个子载波上增加了一个滤波器。FBMC在5G网络中将可以通过滤波器对子载波进行过滤,为不同业务配置不同的时延、带宽等参数,自适应地应对高速移动、物联网等业务,可以满足5G网络业务多样性、更高频谱效率要求,解决4G中大量使用的多载波技术存在需要插入循环前缀以对抗多径衰落,对载波频偏敏感性高,方波的基带波形载波旁瓣较大使得相邻载波之间的干扰比较严重。

2、超密集组网技术(UDN)通过增加单位面积内小基站的密度,并通过在异构网络中引入超大规模低功率节点实现热点增强、消除盲点、改善网络覆盖、提高系统容量。通过超密集组网可以满足热点地区500-1000 倍的流量增长需求,达到几十Tbps/km2,100万连接/km2,1Gbps 用户体验速率。应用场景包括密集街区、密集住宅、办公室、公寓、大型集会、体育场等区域。详情见图3。

超密集组网技术示意图

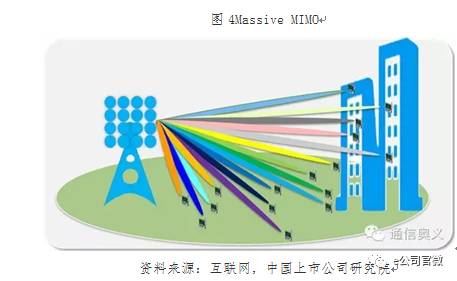

3、大规模阵列天线技术(Massive MIMO)指的是通道数达到64/128/256个,是信号水平维度空间基础上引入垂直维度的空域进行利用,信号的辐射状是个电磁波束。见图4。

Massive MIMO示意图

Massive MIMO相对于LTE-A,大规模天线可实现3-4倍的频谱效率提升,结合多址、编码等关键技术,可满足ITU 频谱效率指标(3-5 倍)提升需求。大规模天线的主要优点:显著提高空间分辨率和频谱效率;可以减少发射功率损耗,提升能量效率,降低昂贵的大功率功放硬件成本;具有更好的抗干扰能力;时延也可以大幅降低。

4.全频道接入技术。根据ITU-R WP5D对2020年IMT频谱需求预测,中国2020年频谱需求总量为1490-1810MHz,而与我国目前已规划的IMT总频率687MHz相比仍然有800MHz的频谱缺口。所以5G将会是混合6GHz 以下频段和6GHz 以上频段,以及5G超高速率和大容量通信对大带宽频段资源需求的双重影响,可能会使用毫米波,因此5G无线技术将由高频段新空口和低频段新空口两部分组成,高频段新空口联合低频空口将重点用于热点覆盖场景。

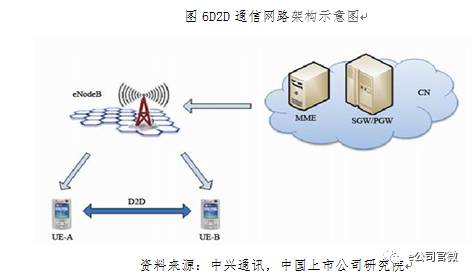

5.终端连接技术。DevicetoDevice Communication (D2D通信技术) 是指两个对等的用户节点之间直接进行通信的一种通信方式。基于蜂窝网络的D2D通信,或称为邻近服务(Proximity Service,ProSe),是指用户数据可不经网络中转而直接在终端之间传输。当极端的自然灾害如地震发生时,传统通信网络基础设施往往也会受损,甚至发生网络瘫痪,给救援工作带来很大障碍。D2D通信的引入有可能解决这个问题。详情见图6。

D2D通信技术示意图

6.多址技术。多址技术分为:频分多址(FDMA)、时分多址(TDMA)、码分多址(CDMA)、空分多址(SDMA)。频分多址是以不同的频率信道实现通信。时分多址是以不同时隙实现通信。码分多址是以不同的代码序列来实现通信的。空分多址是以不同方位信息实现多址通信的。5G 时代为了应对海量终端的接入,将引入多址技术。创新的多址技术可以在流量不变的前提下提升单个基站的覆盖能力。

7.新编码技术。通信编码技术涉及信源编码和信道编码两类。信源编码是对输入信息进行编码,优化信息和压缩信息并且转化为符合标准的数据包。信源编码也叫差错控制编码,是在发送端对原数据添加冗余信息,再在接收端根据这种相关性的冗余信息来检测和纠正传输过程中产生的差错。创新的编码技术可以提高系统的稳定性。

(二)无线网络技术

与4G时期相比,5G网络服务具备更贴近用户需求、定制化能力进一步提升、网络与业务深度融合以及服务更友好等特征,其中代表性的网络服务能力包括:网络切片、移动边缘计算、按需重构的移动网络、以用户为中心的无线接入网和网络能力开放。

1.网络切片。目前网络切片已经完成了技术框架的定义。4G 网络只面向手机连接,并没有切片概念,使用一张网络满足所有应用需求。5G 网络面向三大应用场景,针对场景的不同需求,设计核心网的架构。网络切片通过采用网络功能虚拟化(NFV)和软件定义网络(SDN)技术来实现。

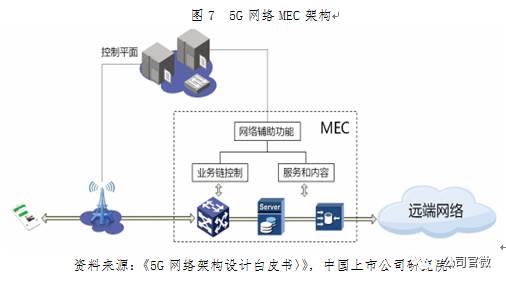

2.边缘计算。边缘计算技术可以帮助eMBB 场景实现低时延的数据传输,也可以帮助uRLLC 场景降低时延,是改变网络流量结构的重要手段。移动边缘计算(MEC,Mobile Edge Computing)改变4G系统中网络与业务分离的状态,将业务平台下沉到网络边缘,为移动用户就近提供业务计算和数据缓存能力,实现网络从接入管道向信息化服务使能平台的关键跨越,是5G的代表性能力。详情见图7。

5G网络MEC架构

3.网络开放。5G 网络将使用服务器、存储和交换机等通用性硬件,取代传统网络中专用的网元设备,由软件实现网元设备功能,同时,通过灵活的网络切片技术,实现多个行业和差异业务共享网络能力,进一步提升网元设备利用效率和集约运营程度。提供应用程序编程接口(API),对第三方开放基础网络能力,根据第三方的业务需求,实现按需定制和交互,尤其是引入移动边缘计算,通过与内容提供商和应用开发商的深度合作,在靠近移动用户侧就近提供内容分发服务,使应用、服务和内容部署在高度分布的环境中,更好地支持低时延和高带宽的业务需求。

六大板块最受益

5G为实现其能力指标使用了数十种新技术。这些技术的应用将对相关产业造成不同程度的影响,将会给积累相关技术、规模优势和优秀商业模式的企业带来新的机遇。本文以下研究仅基于5G现有的技术展开。

(一)天线

天线使用领域主要有基站、手机及其它终端。5G的应用将会使得这些领域的天线市场需求有所增加。据券商预测增幅较大,详情如下。

1、基站天线。5G基站天线整体市场规模约为600亿元,年均市场规模约150亿/年,相对4G增长超过250%。原因如下:

(1)天线阵子数量因为大规模Massive MIMO 技术显著提升;

(2)新建基站带来天线数量的扩容。

(3)高频天线难度增大价格上涨。

(4)天线新技术增加附加值。

(5)宏基站将采用C-RAN 技术布设。

2、假设全球手机出货量为20亿台,每台手机的天线价格从10元提升至30元,则手机天线市场将达600亿元人民币规模。

3、物联网终端低端天线价格3元/套,按照每年50亿终端估计,则市场规模在150亿元人民币。总体看来,终端天线相比现有市场规模或提高275%。

(二) 基站

1、宏基站。宏基站市场增加来自基站数量的有限增加和基站单价的提升。目前,我国现有4G宏基站约300万,其中中国移动144万,中国电信86万,中国联通70万,而且2017年三大运营商将再新增4G宏基站60万,假定5G的宏基站是2017年底的1.5倍,则5G宏基站数量为480万,届时我国的5G广覆盖阶段将基本结束。据预测2019至2023年宏基站增速将处于高速度增长期。见图8。

2、小基站(small cell)是一种从产品形态、发射功率、覆盖范围等方面,都相比传统宏站小得多的基站设备,同时也可以看作是低功率的,既可使用许可频率、也可融合WIFI 使用非许可频率接入技术的无线接入点,功率一般在50mw-5w,覆盖范围在10-200米。小基站建设有利于实现超密集组网。

2017年MWC,5G是最大的亮点,5G背后离不开小基站的支持。一般小基站的数量约为宏基站数量的1.5-2倍,所以假设2020年部署的小基站将达850万,以及按当年0.3万/套计算,小基站市场规模255亿元。该部分为新增市场。

(三)射频模块(滤波器)

射频前端芯片市场主要分为两大类:一类是使用半导体工艺(GaAs、GaN、CMOS等)制造的电路芯片,以功率放大器(PA)和开关电路(Switch)为代表;一类是使用MEMS 工艺制造的滤波器,以声表面波滤波器(SAW)和体声波滤波器(BAW)为代表。

根据Navian的预测,2015年至2019年,用于移动通信终端的射频前端模块总市场规模将会从119.4亿美元增长至212.1亿美元,复合年增长率达到15.4%。但是,各种手机射频前端组件的增速不一,如滤波器(Filters)的复合年增长率为21%,射频开关(Switches)的复合年增长率为12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为1%。因滤波器市场增速较快,存在机会较大,所以射频模块重点讨论滤波器市场。

2015年仅SAW滤波器全球市场就20亿美元(按村田占比估算),2016年超过30美元,市场增速超过50%(不仅仅来自手机,还有基站和其它终端),考虑到还有BAW滤波器及2018年5G频段的陆续划分,市场空间还将成倍增长。到2020年,滤波器单位手机的价值也将有所增加,对应市场近百亿美元,即有望超过500亿元。因此市场需求驱动成为滤波器产业成长的最核心逻辑,相关驱动因素未来可能逐步促进市场空间成长。

驱动因素主要来自于几个方面:

(1)4G手机在手机市场的整体渗透率提升;

(2)4G技术演进(包括载波聚合),相关频段继续增加;

(3)物联网拓宽横向市场;

(4)5G潜在频段和接入带来的提升。

另外,滤波器全球市场寡头局面,巨头资本整合迎新一轮增长,国产期待进口替代。

(1)滤波器市场因为需要技术积淀和市场空间的原因,竞争格局为寡头局面。从出货量情况来看,美国厂商Avago,Qorvo,Skyworks 和日本厂商TDK,村田,太阳诱电为主要厂商。其中美国厂商多具备提供前端模块解决方案和提供BAW 滤波器的能力,日本厂商以SAW 滤波器为主。

(2)2014-2016 年,上述巨头部分发生与博通、高通等芯片厂商并购其他滤波器厂商、相互合资成立子公司生产滤波器等事件。这恰好说明未来滤波器市场前景巨大,各大厂商皆在做相关准备。

(3)SAW 滤波器国内市场空间巨大,但是国内厂商生产者较少,期待国产替代机会。

另外,因滤波器占射频器件的成本约为50%,所以未来射频模块市场规模约为1000亿元。

(四)光器件模块

4G基站多采用“BBU+RRU”的建网模式,两者之间通过光纤相连并借助光模块进行光电信号的转换,一个基站所需的光模块约为7 个;在5G时代,由于基站拉远方案的增多,一个基站所需的光模块预计将增加到15个,同时速率将升级为10G/25G的型号。如此光模块市场额度将从4G的约31亿元提高到约为140亿元。

(五)光纤光缆

5G 在无线技术和网络技术的创新,为线缆行业带来了新的发展机遇,特别是光纤光缆领域,随着全球范围内光通信改造需求巨幅攀升,光纤光缆需求也将持续上扬。5G对光纤光缆的利好有以下几个方面:

(1)基站增加导致馈线使用量增加;

(2)基站增加导致基站之间连接光纤光缆增加;

(3)爆炸式增长的流量需求对回传/前传的承载需求越来越强烈对光纤光缆需求提高。另外,据市场研究机构预测, 2017-2021 年全球光纤市场将以年复合增率11.45% 增长。

(六)主设备商

设备厂商的市场规模主要由三大运营商的投资规模决定。根据券商预测,三大运营商5G无线网络投资总规模超过8500 亿元(基站+天线+射频器件+光模块),同比增长60%以上,其中:宏基站总数约为480 万个,小微基站约850万个。

两类公司投资价值高

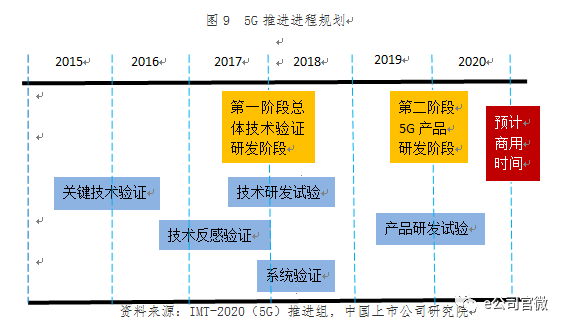

5G发展稳步推进,预计2020年商用。我国IMT-2020工作组对5G试验主要分为两步实施。第一步是2015-2018年的技术研发试验阶段,由中国信息通信研究院牵头组织,运营企业、设备企业及科研机构共同参与;第二步是2018-2020年的产品研发阶段,由国内运营企业牵头组织,设备企业及科研机构共同参与实施。见图9。

基于国内5G规划情况,预计2017年是4G-5G过渡期间的资本开支低点,2018年将企稳,2019-2021年进入5G建设高峰期。

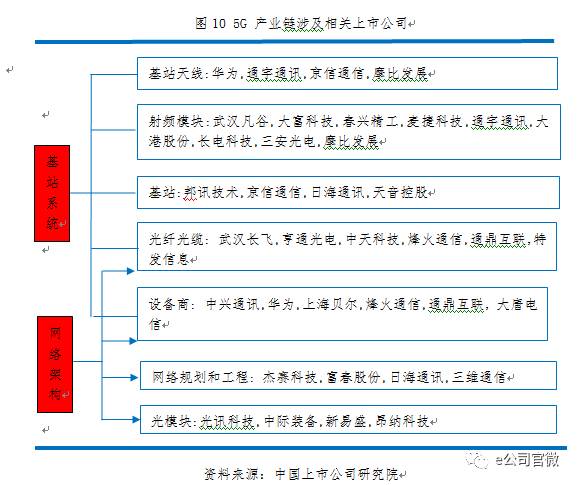

根据对3G、4G建设中二级市场相关标的的表现,5G也将会存在主题投资和业绩兑现两个阶段。其中:以工信部发放牌照和频段为分水岭,之前为主题投资,之后为业绩兑现投资。主题投资阶段关注白马股或者预期最受益的上市公司。进入业绩兑现期除关注白马股以外,要关注主题投资阶段涨幅小,业绩兑现丰厚的上市公司,或者主题投资阶段涨幅大,但是业绩兑现大幅度超预期的公司。相关产业链上上市公司如图10。笔者根据细分行业的变化大小,相关企业的发展战略靠拢5G程度,以及涉及5G业务规模占比大小为参考标准选取部分上市公司介绍,供投资者参考。

配表格

通宇通讯(002792):公司主营产品包括基站天线、射频器件和微波天线。公司2016 年实现营收12.19亿元,其中基站天线收入9.39亿元,估计在中国的基站天线市场份额占比达到15%。公司具有以下特点: (1)基站天线龙头,占有较高比例市场份额,排名第二(第一为港股京信通信);(2)拥有射频器件、微波天线和基站天线的生产和研发能力,各项业务受益5G 发展;(3)2016 年收购滤波器厂商芬兰prism Microwave,在5G 时代天馈一体化,公司具备天然的优势;(4)公司依靠技术优势构建起强大的产品品质体系,产品毛利率处于国内同行最高水平。

麦捷科技(300319):公司通过定增募集8.5亿元切入到SAW 滤波器的生产中,募投项目计划年产滤波器9.4亿只。公司作为滤波器国产替代的先行者,已掌握了SAW滤波器产品技术和生产工艺幵开始小批量供货,通过此项目将实现规模化大批量生产,实现手机SAW 滤波器的国产化。

大港股份(002077) : 公司于2015年12月以10.8亿收购艾科半导体100%股份,艾科半导体是独立的第三方集成电路测试服务提供商,拥有模拟、逻辑、混合信号、高频射频、SoC等各种类型芯片的测试能力。2016年年报公司集成电路测试收入占比不到20%,但是毛利占比超过50%。

邦讯技术(300312) :2016年年报,公司收入100%来自无线网络优化设备的销售及系统集成。公司业务战略重组为迎接小基站爆发准备,把所有与小基站相关业务整合到博威通讯。博威在LTE小基站技术和产品实现良好储备。中国移动2015 年小基站集采排名第二,并且在专网市场、广电市场实现了市场拓展。其企业级皮基站已经实现了220 Mbps 下行理论峰值数据传输速率,是目前业界小基站厂商第一个公布达到理论速率的厂家。

亨通光电(600487) :2016年公司营业收入中光纤光缆占比超过65%,而且其它业务也为光纤光缆衍生而出。公司是我国全球光纤光缆的龙头企业,行业排名全球前三,拥有包含“光棒-光纤-光缆-光器件-光网络工程”的完整的具备自主知识产权的光电线缆产业群。公司逐步扩展了系统解决方案、工程建设运营服务、网络运营、网络优化、网络安全、大数据分析应用等领域,成为一个完整的通信网络集成与运营服务商。

烽火通信(600498):2016年公司营业收入中的超过95%来自与通信相关的通信系统、光纤光缆、数据网络产品领域。公司主营业务板块绝大部分与5G相关,所以5G的发展对公司利好是全面的。

中兴通讯(000063):5G最受益标的公司之一,是全球四大通信设备商之一。2016年公司营业收入超过1000亿元,市场规模全球排名第四。未来5G技术我国将力争主导,作为龙头的中兴通讯将充分分享5G带来的通信市场增量。

光迅科技(002281):公司是国内最大的光通信器件供应商,是光器件领域龙头,光模块产品占据全球6%的份额。公司具备光电子芯片、光器件和光模块一体化设计、封装能力。

中际装备(300308):主营产品为电机定子绕组制造装备,近年主业承压,收购苏州旭创,切入光模块领域。苏州旭创主要面向云数据中心,80%业务为数通,40G/100G 高速产品占8成,为数通光模块龙头。

洪新星

2017-08-16 10:38

洪新星

2017-08-16 10:38

C114中国通信网

08-26

阅读(7381)

行业资讯

C114中国通信网

08-26

阅读(7381)

行业资讯