来到四月份, 股海的生活终于好过点。近日两件事情, 令学童忆起了一间很久以前就有关注的实力公司。

第一件事是学童的正在念大学社会学的小友, 与学童作了一次深度的访谈, 访问学童作为前投行分析员的心路历程。

其中一个问题, 问到学童当分析师时什么事情的回忆最深?学童答道是能找到一个投资机会,全世界都看淡, 而最后证明是我对了, 市场错了。

这种情况往往在长线才能发生: 一个公司通过时间沉淀出美好果实, 交出一份又一份令股东满意的业绩。找到这种公司, 正是学童站在分析师的角度能最自以为豪的事情。

第二件事近日小米6手机发布, 里头两项新技术应用正是一家不断努力创新的公司的新产品。小米6的卖点是性价比, 其中外型上采用了四曲面的3D玻璃背盖以及防水功能。

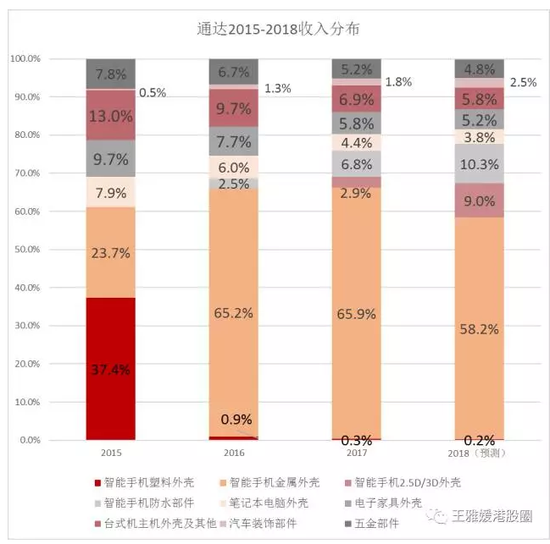

今天想跟各位分享的公司是通达 (0698.HK), 公司是由王氏兄弟于1978年创立。经过40年的发展, 通达由一家小小的五金塑料厂, 演变成今天有78亿人民币营收及10亿人民币纯利的高端工业公司。

很难想象就是这样一家生产手机金属机壳的公司,从2011年至今,公司股价涨了12倍,而从2008年金融危机以来,公司的股价涨了近70倍。

一、初识通达的美

学童早于2009年认识通达, 当时公司产品仍有不少与家电相关, 只有少部份与NOKIA及国内品牌手机有关。但值得留意的是, 过去十年公司财务上比其他手机相关公司都要出色:

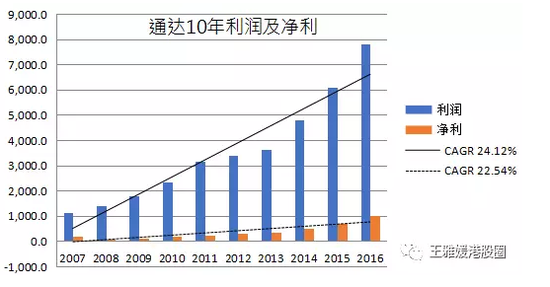

营收, 纯利, 过去十年间不断增长

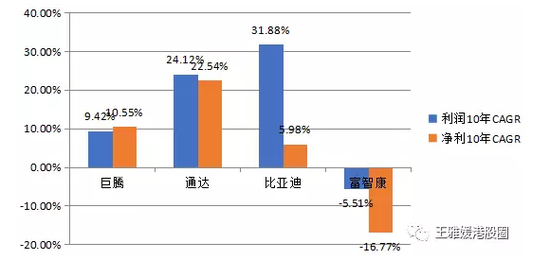

营收, 纯利达到20%以上复合年增长率 (CAGR); 比港股其他同类型公司都要优秀。

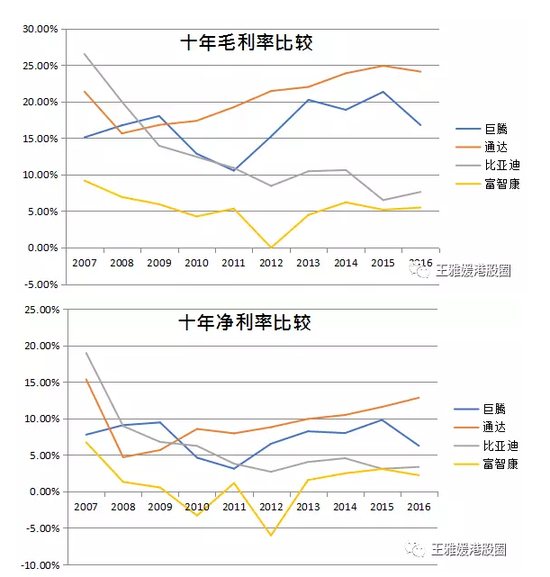

2、毛利率及淨利率不断改善

学童见证过公司走过来的路不是绝对的平坦, 这正如大部份公司一样。我们作为投资人, 每每看到公司交出增长是理所当然, 但作为实业营运者, 尤其工业类公司, 是要不断创新来保持公司增长。

通达最初是替家电制造商生产金属标纤, 而后伸延到家电零部件, 再辗转到手机、电视及笔记本等部件。趁智能手机崛起, 公司搭上了顺风车于2010年后走上轨道。学童记得达也走过痛苦的路, 不断找寻新产品, 却遭遇过挫败: 例如在2010年左右, 曾打算投资手机外套 (不是外壳) 以及初代LED电视的导光板, 这些产品于市场最终都没有成功, 但通达没有气馁, 继续找寻新的产品, 而公司的努力就切实的反映在其毛利率及纯率改善上。

另一个值得欣赏的地方, 公司主要厂房一直都位于福建石狮, 与其他家电及手机零部件公司不一样, 没有选择靠近客户。通达的成功是在于专注, 公司不断在其模内铸件注塑 (In-mould Lamination)上发展, 把握这种技术的优势, 将产品线延展出去, 拓展新业务。有着技优势, 就算未能靠近客户, 亦能拿到订单。

二、通达进入新增长周期

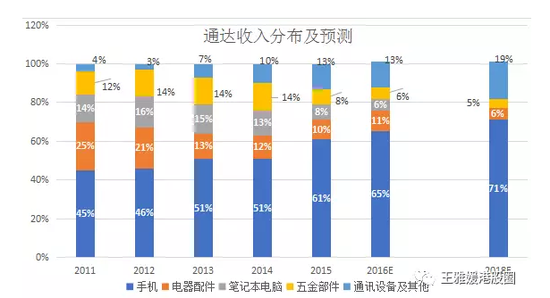

2016年业绩发布会, 再一次接触到通达, 学童认为公司又进入另一次强增长周期。现时手机零部件已占到公司约70%营收。公司于手机零部件上, 会新增3D玻璃、手机防水配件这两块, 正正是文首小米6手机新采用的技术。

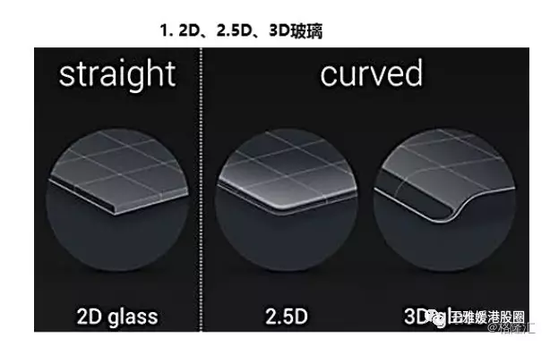

手机的盖板采用玻璃面是新潮流。功能上, 玻璃面板是配合清晰的AMOLED显示、容许无线充电及更佳的讯号穿透 (为5G准备)。而短期来说, 更重要的是3D玻璃提供一个更佳的外观 (如文首小米6手机图片)。

盖板玻璃可按其弯曲度分成 2D玻璃、2.5D玻璃及3D玻璃。3D玻璃的印刷处理上, 现时只有三星及通达能处理得较佳。通达多年来采用IML技术正好应用在3D玻璃上, 令公司能达到较佳的良品率, 能与三星一拼。

现时市场估计下一代IPHONE, IPHONE8将采用2.5D玻璃作为背盖, 而三星及小米新一代手机亦采用了3D玻璃。其他手机生产商相信将会跟随这新潮流。

通达将替一台湾手机生产商生产3D玻璃, 会于2017年产生贡献。券商估计于2017年及2018年分别能为通达带来3亿及11亿港元贡献, 拉高营收最少3%。3D玻璃, 通达是从第三方买入已折曲玻璃, 但从印刷上, 此部份仍能达到30%以上毛利率, 上量后会更有增长空间。

2、防水零部件

通达将为苹果生产防水部件: O 型圈 (O-RING)及液体硅橡胶 (Liquid Silicone Rubber) 。于IPHONE 7已开始供货, 占有率为15%。这个看似简单的橡皮胶圈, 其实对精密度要求异常高, 此部件的公差为2纳米(NANO METER)。其实在通达之前, 只有另一台湾生产商作为独家供应苹果的防水部件, 而市场上亦只有Jabil和Premier两家领头公司供应。

防水这概念于手机上曾试过推出数次, 但都无功而还。但苹果于IPHONE7上推出后, 发现回收率大大提高。统计数据显示,每年大约有8,200万人的手机因接触水或其他液体而受损。

事实上,43%的消费者遇到过手机意外进水而受损的情况。苹果瞄准这一块, 在过去五年中有多达44件有关防水的专利授权。 预计未来防水部件一定是手机的一项标准配置,目前国产手机中,只有很少的,个位数的几款型号采用了一定的防水保护,其余都是空白。未来随着国产手机加强防水性能,整个产业未来有望达到70%+的年化复合增长率。

通达为与苹果合作, 于数年前已做好准备。现时已预留土地, 于福建石狮及东莞等地开设8个厂房生产。大部份的资本开支已经完成, 这将使通达能为IPHONE7, IPHONE8及IPHONE9供应防水零部件。投行估计于2017年及2018年分别能为通达带来7亿及12亿港元贡献, 拉高营收最少7%。防水部件, 按估计能达30%以上毛利率, 对比通达2016年全年24%要高。

3、汽车内饰

除手机外, 通达将其表面处理技术推展到汽车业。通过其IML技术, 通达能提供不同表面材质的汽车内饰部件, 主要应用于汽车中控台外围的塑料部份。现时已为比亚迪(45.65, -0.25, -0.55%)供货, 更是福特汽车特许供应商。未来亦有机会与大众及吉利汽车(10.78, 0.12, 1.13%)等供货。经历过数年准备后, 汽车饰件于2016年已贡献1亿港元营收, 券商预计2017年及2018年分别能为通达带来2亿港元及3亿港元营收, 拉高营收最少2%。汽车内饰同样地能达到30%以上的毛利率。

4、智能手机金属外壳

智能手机金属外壳会是投资者短线对于通达最大的担忧。未来3年金属外壳仍会是通达主要收入来源 (>50%), 但由于3D玻璃及陶瓷等应用, 市场担心金属外壳的订单会否减少。加上各大手机零部件生产商于过去收年都不断加大CNC机产能, 投资者担心, 一旦订单收缩, 会对此等零部件生产商带来重大冲击。通达管理层对此仍有信心, 认为要达到20%以上复合增长率仍是可以做到。

首先现时很多中低端手机仍是采用塑胶外壳, 而通达与其他供应商不同, 公司以中低端国内手机生产商作为主要客户: 华为, OPPO, 小手等合计占超过通达2016营收的50%。

而国内生产的二线手机其实仍有很多未采用金属壳。券商估计, 末来两年中国智能手机金属外壳应用率会由现时——50%增加至70%。

再者, 通达于CNC配置上是较为保守, 公司2016年底CNC机产能为5,000台, 但当中有3,000台是从第三方租借。对比富士康的34,000台、比亚迪的20,000台, 通达承受的压力少得多。

更重要的是长盈精密公告了2017年一季度的数字, 陶瓷后盖及不锈钢中框方案或会备受市场关注, 这能使CNC机的产能问题得以舒缓。除此, 长盈金属外壳的订单走向依然不俗。

三、估值有分歧 才有投资机会

现时通达估值为13倍2017年市盈率及11倍2018年市盈率。以工业计算是高, 但以手机零部件供应商计则为低。

文首已说到, 手机已占公司营收60%以上, 而且公通达打算将笔记本有关业务分拆上市。到底市场是否给予通达更高的估值? 回看通达十年的成绩已达到22%复合年增长率, 而未来估计要达至20%是无悬念的。

这样一家优秀的企业, 以20%复合增长率, 学童认为要达到1倍市盈增长率 (PEG)亦不为过。

再者, 观乎其他较佳的手机零部件供商如瑞声、舜宇、丘钛, 都有16-20倍2017年市盈率。15-20倍目标区间是合理的, 亦即3.2 - 4.4港元的目标区间, 但重点亦是投资者是否认同国产手机金属壳的增长能维持才会让你有理由买入和持股的耐心。

最近手机板块升势比较急,但再上昨晚公司公布截至二零一七年三月三十一日止年度之经营状况,较去年同期增加约30.5%,继续维持高增长,进一步刺激股价上扬。股价已连升三天,喜欢通达但心理质素不好的小伙伴们可能要耐心等待一下股价回调了。

此文为新浪财经头条(王雅媛港股圈)原创内容,特此声明。

王雅媛港股圈

2017-04-28 11:55

王雅媛港股圈

2017-04-28 11:55

旭日大数据

04-21

阅读(9830)

排行榜

旭日大数据

04-21

阅读(9830)

排行榜