第一章指纹识别手机现状

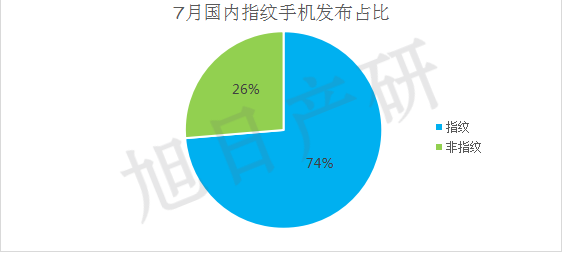

指纹识别手机占比74%。今年7月,在国内发布的智能手机达到19款,其中搭载指纹识别功能的智能手机达到14款,占比达到74%。6、7月发布的指纹识别手机占比皆超过70%,若一直以该种趋势发展,指纹识别将会加速渗透智能手机。

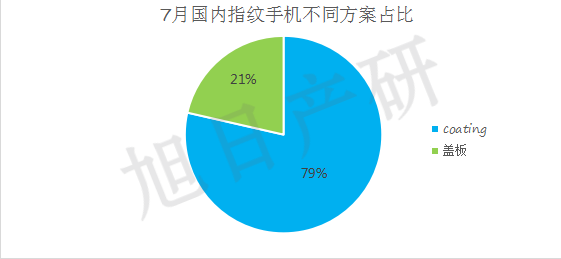

指纹识别手机以coating方案为主。7月分布的指纹识别手机中,采用coating方案的达到11款,占比79%;采用盖板方案的指纹手机3款,占比21%。

盖板方案高颜值及高硬度的特点促使其在指纹识别手机中被逐渐使用。随着盖板成本的降低以及贴合工艺的逐渐成熟,旭日产研预计盖板方案将成为接下来两年的主流方案。

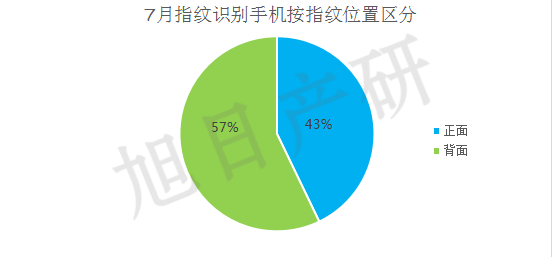

正面指纹识别方案将受青睐。7月发布的指纹手机以背面指纹识别方案为主,占比达到57%,正面指纹识别方案也达到43%。

背面指纹识别方案成本低且容易实现,对外观要求也较低。而正面指纹识别方案更符合人们的使用习惯,但是将加大整机的设计难度,对外观要求也较高。如今OPPO、vivo的成功正说明了用户体验及外观感受是消费者的重要考量因素,预计未来中高端机型将会以正面按压指纹识别方案为主。

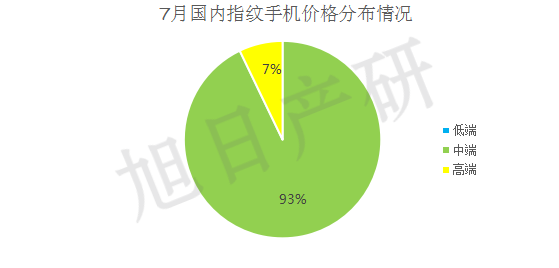

指纹手机以中端机型为主。7月国内发布的指纹手机缺少低端机型的身影,尤为显眼的是中端机型,占比达到93%,其中1000-2000元的机型占比72%,2000-3000元的机型占比21%;高端机型占7%的份额。

按今年上半年的情况看,指纹识别手机仍然以中高端手机为主,也几乎成为各品牌旗舰机的标配。而随着今年指纹模组价格的下降,价格最低跌至3美元以下,指纹识别也逐渐被应用到千元机上,多款售价699元的智能手机已经搭载了指纹识别功能,指纹识别也在千元机市场加速蔓延。

注:低端手机(1000元以下);中端手机(1000-3000元);高端手机(3000元及以上)

华为作为国内手机品牌的“大佬”,目前一直采用的指纹识别方案皆为背面coating方案。华为7月发布的荣耀8和麦芒5两款手机皆为指纹识别手机,还是一如既往地采用了FPC的背面coating方案。

而小米公司在7月份发布了红米Pro,跟小米5一样采用了FPC的正面陶瓷盖板方案,红米系列凭借着红米Pro首次进入中端市场。另外,小米和红米是除了OPPO、vivo和一加外,少有的采用陶瓷盖板方案的一线手机品牌。

同样采用盖板方案的还有魅族MX6,不同的是魅族采用的是汇顶的正面玻璃盖板方案。魅族的指纹芯片一直以汇顶供应为主,其2014年发布的MX4首次搭载了指纹识别功能,采用的即是汇顶提供的蓝宝石方案。魅族是除了乐视外又一采用玻璃盖板方案的典型代表。

第二章指纹识别模组

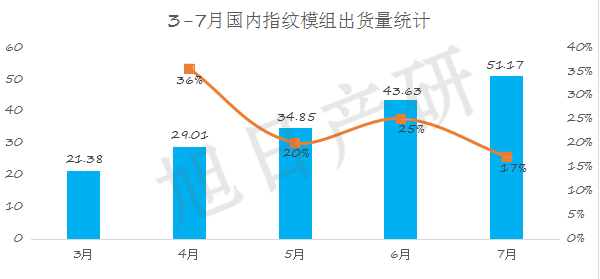

指纹模组出货量持续增长,平均增长率接近25%。纵观3-7月份指纹模组总体出货情况,国内指纹模组出货量呈现持续上涨的趋势。今年指纹识别手机的爆发引来了指纹识别模组的快速增长,但由于受到缺屏缺套片的影响,中小型指纹模组厂的指纹模组增长乏力,增长速度有所减慢。今年7月,国内前二十名模组厂的指纹模组出货量超过51KK,同比增长17%,达到今年指纹模组出货最高水平。

注:数据统计范围包括前二十名模组厂

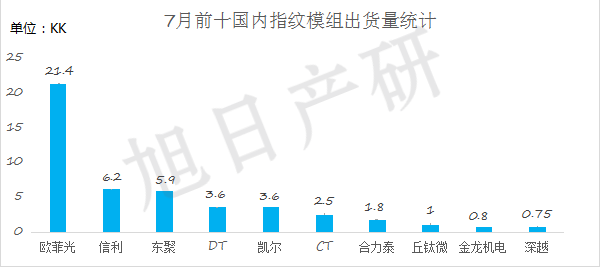

欧菲光一枝独秀,其他厂商后尘莫及。由下图可知,欧菲光7月的出货量超过21KK,远远拉开了与其他模组厂的距离。相比15年全年欧菲光仅仅24KK的出货量,如今一个多月已经基本能实现,惊人的增长速度也使欧菲光长期稳坐冠军宝座。

韩国厂商逐渐没落,不敌国产。国内厂商的崛起,对CrucialTec、Dreamtech、Partron等韩国厂商的生存造成了威胁,具有本土优势的国内厂商快速掠夺市场。CrucialTec目前在中国的月出货量基本维持为2.5KK左右,跟海外出货量相当,合计出货约5KK。Dreamtech则主要依靠三星的支持,7月份达到3.6KK的出货量。韩国厂商排名皆在前三名之外,前三被欧菲光、信利光电及东聚包揽。

2016缺屏促使中小型模组厂竞争加剧。自今年手机市场套片及屏幕缺货以来,三四线手机受到较大影响,整机出货也相对减少,相应的对指纹模组的需求也随之减少。而原来预计将进一步爆发的指纹模组,在三四线乃是白牌市场受到较大的冲击。许多中小型指纹模组厂选择降低价格来抢夺市场,竞争进一步加剧。

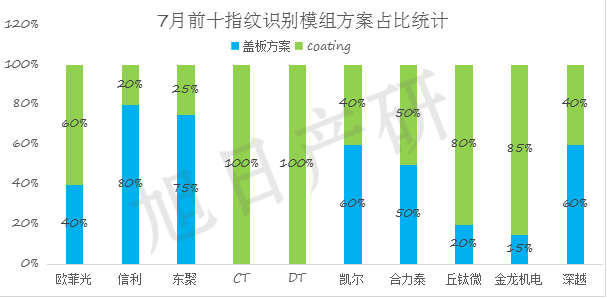

盖板方案成为新的利润增长点。随着coating方案的工艺成熟,指纹模组市场竞争越发激烈,其利润空间不断被挤压,微薄的利润让许多模组厂只能维持基本的经营,根本谈不上盈利。但随着盖板方案的兴起,一些大中型模组厂找到了新的利润增长点,都纷纷扩大了盖板方案的比例。根据今年7月份的数据显示,前10名的指纹模组厂中,除了CrucialTec和DreamTech两家韩国模组厂以外,其他模组厂均有盖板方案的指纹模组出货。而信利和东聚7月份的盖板方案占比更是高达80%和75%。

然而对于小型模组厂,本身缺少盖板贴合等相关设备,要切换成盖板方案需要前期投入大量的资金。但由于月出货量较少,成本回收周期较长,许多小型模组厂选择出货达到一定的量再引入相关设备开展盖板方案的业务。

第三章指纹识别芯片

FPC、汇顶引领指纹芯片市场。指纹识别手机兴起以来,指纹芯片厂中最不陌生应该是瑞典厂商FPC,直到去年国产厂商汇顶凭借其玻璃盖板方案在乐视1S的应用再次打开了指纹识别芯片的市场。而后vivo、魅族、中兴等品牌对汇顶的支持,使汇顶在指纹芯片市场强势崛起,因而形成“FPC遥遥领先,汇顶紧随其后”的市场格局。今年7月,FPC的出货量就达到了24KK,汇顶则接近18KK,其他指纹芯片厂中只有迈瑞微和神盾的月出货量突破了1KK。

神盾强势挺进前三。神盾作为三星的指纹芯片供应商,7月份出货量进一步突破,达到了2.5KK。除了三星以外,神盾领先的算法及软件优势成功地得到了中兴、小米、联想等品牌的支持,下半年出货量有待进一步爆发。

迈瑞微出货稳定1KK以上。根据5-7月份数据,迈瑞微的出货量基本稳定在1-1.5KK之间,存在较小的波动。迈瑞微一直深耕于三四线手机品牌,目前已经拥有稳定的客户群,预计下一步迈瑞微将尝试进入一二线品牌,其也将是汇顶的重要竞争对手。

其他指纹芯片厂受缺屏影响较大。目前大部分指纹芯片厂仍处于为月出货突破KK级而努力的阶段。由于受到缺屏缺套片等大环境影响,直接制约整机出货,而受其影响最大的莫过于三四线品牌乃至白牌手机,相应的包括迈瑞微、思立微在内的其他指纹芯片厂受其影响较大。

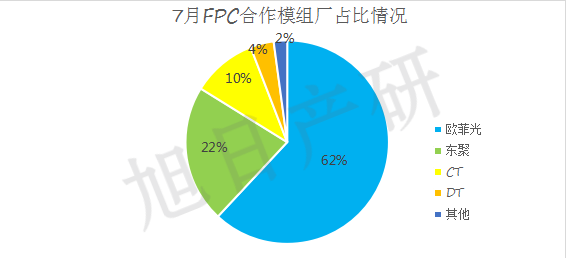

FPC前三家模组厂占94%。今年7月,FPC主要合作厂商以欧菲光、东聚和CT为主,分别占FPC国内出货的62%、22%和10%,前三家模组厂已经占有94%的份额。

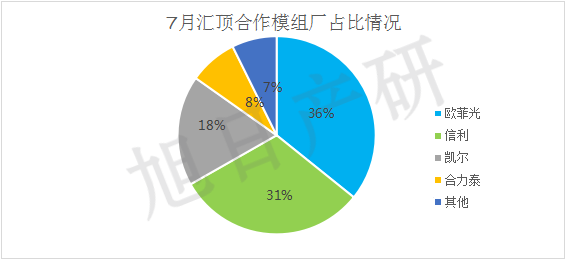

汇顶前三家模组厂占85%。汇顶合作的模组厂相比FPC更多,并且集中程度较小。其中欧菲光的占比仍然最高,占据36%的份额,信利和凯尔分别占31%和18%。合力泰占比为8%,其他厂商包括深越光电、丘钛微、金龙机电等。

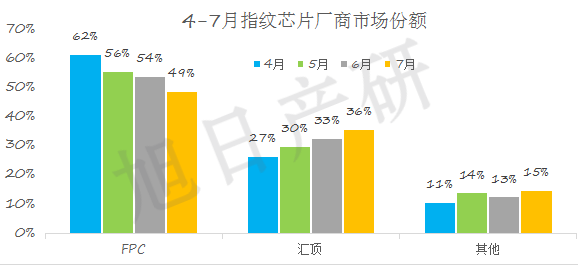

汇顶逐渐侵蚀FPC市场。在汇顶崛起之前,中国市场的指纹芯片几乎全是FPC的天下,市占率达到90%以上,而到今年的4月,FPC在中国市场的占有率已经萎缩为62%,汇顶抢占了27%的份额,到7月,FPC市场份额已经缩减为49%,汇顶则扩大至36%,汇顶正在一点点侵蚀FPC的市场,两者的距离也将进一步拉近。而神盾、信炜等极具潜力的芯片厂商也逐渐加入战局,未来指纹芯片市场格局将会逐渐发生变化。

旭日移动终端产业研究所

2016-09-23 15:37

旭日移动终端产业研究所

2016-09-23 15:37