收入32.23亿,净利润4.30亿,现金流8.77亿,存货3.74亿

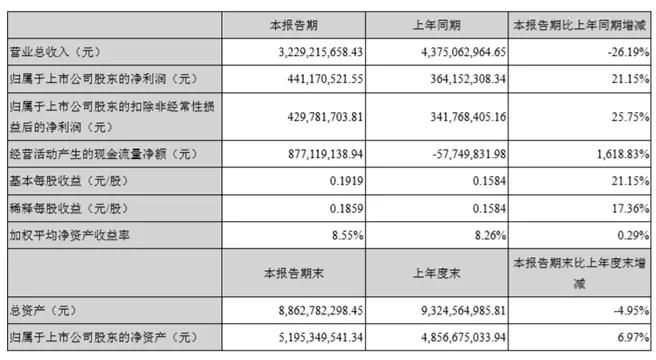

2019年8月29日长信科技(SZ:300088)发布了2019年半年报,内容显示2019年上半年,实现营业收入32.23亿元,同比下降26.19%,实现归属于上市公司普通股股东的净利润4.41亿元,同比增长21.15%,实现归属于上市公司股东的扣除非经常性损益后的净利润4.30亿元,同比增长25.75%。每股收益为0.19元。

另外,长信科技表示报告期内公司强化应收账款管控效果显著,销售资金回笼加快,以及年初货币资金中的部分受限资金解除受限等原因,经营活动产生的现金流量净额上升为8.77亿元,这也意味着长信科技的资金危机暂时解除。

存货方面由去年的6.08亿元,降到3.74亿元,处于行业低位水平,显示长信科技的内部管理控制水平回升。长信科技表示为主要系报告期内子公司东莞德普特电子业务中的OEM模式业务比例提升,存货占用减少所致。

长信科技认为,报告期内收入下降主要系占销售收入主要贡献的中小尺寸手机显示模组业务结算模式变化所致,即由先前单独的Buy And Sell模式变为Buy And Sell模式和OEM模式并存,并且OEM模式的占比进一步提升所致。净利润增长系公司各业务板块均处于行业龙头、全产业链优势明显、同一客户多业务版块合作持续深化、产品出货量持续保持增长、精细化管理和规模化生产共同促进了效益增长。

各业务块板回归正常,高端客户维持供货,打入苹果手表供应链

其中在中小尺寸触控显示一体化业务板块:涵盖以全面屏为主的高端LCD手机触控显示模组业务、智能可穿戴模组和柔性Oled可穿戴触控显示模组业务。

①高端LCD手机全面屏触控显示模组业务:与知名手机终端客户群一起致力于全面屏技术的更新迭代,引领模组行业开启刘海屏、滴水屏、盲孔屏技术递进之路。

②可穿戴显示模组:公司为国际前五大智能可穿戴终端客户如:Sumsang、Fibit、华为、华米等提供一系列的中高端可穿戴产品。该业务板块在国内起步最早、市占率高。

③柔性Oled智能穿戴业务:通过在LCD全面屏模组领域所积累的设备、技术、工艺及人才优势,按照终端客户北美电子消费品巨头既定进度,协同日系高端Oled面板供应商加快OLED可穿戴显示模组产线建设,目前第一条产线已建成,其他产线部分已完成安装,整体测试和量产前工作进展顺利。

在中大尺寸触控显示一体化业务板块:长信科技业务涵盖车载Sensor、车载触控模组、车载盖板、车载触显一体化模组等,客户覆盖日系、欧系、美系、德系品牌车商,特别是中大尺寸车载中控屏模组业务在国际、国内高端新能源智能电动车客户供应链中占据重要地位。

在高端Notebook、Pad模组及其全贴合业务:长信科技利用手机模组所确定的技术优势,积极拓展与国内顶尖电子客户的合作深度及广度,为联想、华硕、华为提供高端Notebook、Pad模组及其全贴合业务。

在传统的TFT面板减薄业务板块:长信科技凭借着技术和规模优势稳居国内减薄行业首位,特有的功能镀膜技术保证了对高端客户的粘性,国际、国内顶尖品牌客户保证了该业务的规模性和可持续性。

在传统的ITO导电玻璃板块:作为公司传统业务的发展基石,产品通用性好,库存风险低。现有业务牢牢占据行业高端市场,连续多年保持行业市场占有率、产销规模、盈利能力首位。

长信科技表示其核心技术主要有大面积真空平面磁控溅射技术、大型真空磁控溅射镀膜设备研制技术、大面积多层光学薄膜制备技术、大尺寸TFT面板喷淋减薄技术、车载使用大尺寸一体化触控模组技术、触摸屏与显示屏全贴合技术、异形切割和COF封装技术等多项核心技术。

后市看点在新增特斯拉车载与苹果手表业务,以及JDI的OLED显示业务

长信科技表示,从华为公司的半年报和A公司的三季报数据,都突显了全球可穿戴市场和业务的快速增长。为应对全球知名智能可穿戴客户如三星、Fibit、华为、华米急速增长的订单需求,公司加快TFT和硬屏Oled可穿戴显示模组产线的建设进度,从目前的1.2KK/月产能提升至年底的2.5KK/月产能;同时,通过发行可转债,为北美著名消费电子巨头提供全球首家基于柔性Oled面板的可穿戴模组产品,目前项目进度顺利,完全按照客户的既定要求和时间节点前行,很快进入量产。

长信科技认为作为全球唯一能够联合提供TFT、硬屏Oled、柔性Oled可穿戴模组的专业生产企业,行业头部地位稳固,叠加规模优势,可穿戴业务将成为公司重要的新的利润增长点。

车载业务方面,长信科技表示已经原在赣州德普特的车载盖板业务转移至芜湖本部,目前芜湖本部集中了车载全业务链条,积极为Model S、ModelX等旗舰车型提供中控屏模组。2019年初,特斯拉超级工厂在上海正式投建,规划年产能达25万辆纯电动整车,包括Model 3、Model Y等高性价比系列车型。长信科技将依托地域优势、技术协同和产业配套完善等优势加快融入客户供应链。

同时长信科技还表示独供比亚迪唐、宋、秦等热销车型的中控屏模组,也通过国际知名Tier1汽车供应商阿尔派、伟世通、哈曼、大陆电子和夏普等进入大众汽车,福特、菲亚特车载供应链体系。未来,长信科技将依托在车载Sensor、车载触控模组、车载盖板、车载触显一体化模组积累的高端技术经验和优质客户资源,不断提升在车载触控显示模组的市占率。

长信科技的减薄业务规模雄居国内首位,是苹果面板供应商Sharp、LGD、BOE的主要代工方,长信科技2016年通过Sharp成功打入A公司NB&PAD的供应链,成为国内唯一通过A公司认证的减薄业务供应商。长信科技正在加紧“年产260万片G5 LTPS TFT液晶面板薄化项目”建设,以满足韩系和台湾地区知名面板客户群的业务需求,并积极配合全球TFT龙头京东方的业务布局。

在OLED显示模组业务方面,长信科技表示依托在LCD高端模组形成的优势经验,并结合在小尺寸Oled模组制造业务方面积累的工艺、技术、设备、人员等各要素领先优势,加上已成功研制出搭载在柔性Oled显示屏上的可折叠20万次的柔性触控TP Sensor产品已通过国内和国际大客户的认证审核,即将进入量产阶段,长信科技认为在Oled模组专业生产领域具备技术垄断性和唯一性,凭借在产业链配套、核心技术独享等方面的优势,为积极进入柔性Oled手机模组市场打下坚实基础。

从李星在业界了解的信息显示,长信科技前几年由于承接了JDI以及夏普的后段显示模组代工业务关系,除了打入了苹果、特斯拉的供应链外,还成为了国产品牌旗舰机型的供应商。

不过也正是在承接国产品牌的ODM显示模组业务的过程中,虽然给长信科技的营业收入带来了大数额的增长,但也让长信科技的资金占用、存货及存货周转、存货跌价、售后品质成本等状况迅速恶化,导致了去年的经营窘迫状况。

在财务与资金压力下,长信科技今年把业务重新回归到OEM来料代工模式,虽然导致了收入规模的减少,但也让长信科技在资金占用、存货及存货周转、存货跌价、售后品质成本等方面的运营状况得到了大幅改善。

据李星了解,。长信科技上半年除了对内部生产基地的产能进行重新调整外,在JDI决定变卖后段显示模组设备后,长信科技积极争取JDI把后段显示模组业务全部转移给长信科技,也是长信科技上半年的重要成功之处,不但让长信科技得到了苹果手表的OLED显示模组订单,而且后续JDI的手机OLED显示模组订单,也将会是长信科技能够受益的新增业绩亮点。

在经过了行业疯狂扩产到全行业产能过剩后,长信科技能够转换赛道,重点布局车载显示模组与可穿戴显示模组,发挥自己原本的优势暂时避开了同行模向的产能竞争与上游面板厂商的纵向技术竞争,让长信科技回归到了正常的运营状态。后续长信科技如果能够继续保持现在这种稳打稳扎的状态的话,还是能在后段显示模组加工业务上,凭借自己的业务特色存活下来。

李星

2019-08-30 11:34

李星

2019-08-30 11:34

李星

03-03

阅读(6036)

原创专栏

李星

03-03

阅读(6036)

原创专栏