根据IDC研究报告结果显示,2015年第四季全球大尺寸液晶显示面板出货量季增5%,达2.17亿片,年衰退7.6%。IDC预期,2016年大尺寸液晶显示面板出货动能仍不足,但预期今年电视液晶显示面板出货量审慎乐观,电视液晶显示面板的出货面积有望持续正向成长。

IDC分析师陈建助指出,去年第四季受惠传统旺季带动下,平板液晶显示面板与IT液晶显示面板出货量相较前季均略有成长;然而受到液晶面板下游应用产品市场需求不振影响,平板液晶显示面板、笔电液晶显示面板与监视器屏幕液晶显示面板均较2014年同期负成长,且预期今年平板液晶显示面板与IT液晶显示面板需求将持续趋缓。

另一方面,电视液晶显示面板则受到库存压力,加上电视品牌厂采取保守的采购策略下,使去年第四季电视液晶显示面板出货量略微下滑,但电视液晶显示面板仍为全年度唯一出货量正成长的大尺寸液晶显示面板。IDC预期,今年电视液晶显示面板出货量审慎乐观,且将受惠于电视液晶面板主流尺寸由既往的32寸逐步转往39寸至43寸,预估今年电视液晶显示面板的出货面积有望持续正向成长。

资料来源:IDC(国际数据资讯)

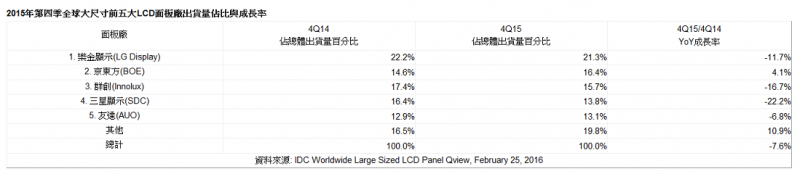

观察大尺寸液晶显示面板厂商竞争态势,根据IDC报告指出,去年第四季全球大尺寸液晶显示面板主要系由乐金显示、京东方、群创、三星显示、友达等五大厂商出货,上述五大厂商瓜分近八成出货量。其中,京东方已跃居出货量排行第二位,相较于2014年同期,为五大面板厂中唯一正成长的面板厂商。

再进一步分析各液晶显示面板应用类别的主要厂商,IDC指出,乐金显示(LGDisplay)在IT液晶显示面板中的监视器面板以及电视面板等领域出货排行第一;群创在笔电液晶显示面板与电视液晶面板出货量排行第二;友达于监视器屏幕液晶面板出货量维持第二;平板液晶显示面板则由京东方与华映分别占据出货量一、二名。

IDC预期,今年全球大尺寸液晶显示面板需求停歇,大尺寸液晶显示面板出货量趋于保守;然而受惠于电视液晶面板尺寸增加,电视液晶面板出货面积仍有望持续提升。

TechNews

2016-03-14 10:42

TechNews

2016-03-14 10:42

新浪科技

12-21

阅读(3918)

资本市场

新浪科技

12-21

阅读(3918)

资本市场