上个月底,华为消费者业务CEO余承东在发布会上表示,华为2019年营收预计8500亿人民币,同比增长18%,2019年出货量从2亿增加到2.4亿部,同比增长16.8%,在全球智能手机排名第二。截至今年1月份,华为5G手机发货量超过1000万台。

除此之外,在5G基站方面华为也取得不错的成绩,有高管透露,华为目前已获得91个5G商用合同。

在经历了2019年5月美国禁令事件之后,华为的全年业绩仍实现正增长,韧性十足。随着以华为为代表的国内终端巨头的崛起,产业链本土化配套是长期趋势,华为产业链有望分分享更多产业红利。

近来,众多上市公司陆续发布了2019年的业绩快报,今天笔者随机挑了几家华为的供应商查看发现,在去年经济环境这么复杂的情况下,竟然全部业绩飘红。

这些公司分别是立讯精密、蓝思科技、歌尔股份、生益科技、沪电股份、深南电路、光弘科技、信维通信等,排名不分先后。

立讯精密全年业绩超预期 净利润同比增长73.4%

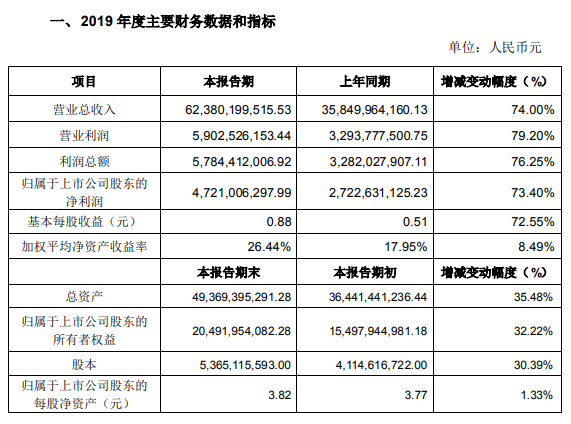

2月27日,立讯精密(002475.SZ)公布了2019年业绩快报。公告显示2019年实现营业收入623.80亿元,同比增长74.00%,实现归母净利润47.21亿元,同比增长73.40%。

此前,立讯精密曾预计,2019年度归属于上市公司股东的净利润变动区间为39.48亿元至42.20亿元,同比增长45%至55%。

而从业绩快报中,我们可以看到立讯精密的净利润大幅超越此前预告的45-55%区间上限。

据了解,立讯精密除了是华为的核心供应商外,还是苹果供应链的重要企业,在AirPods、无线充电、连接器、线性马达、声学等多个零部件环节均有卡位,且于今年新切入Apple Watch代工产线,并有望承接少量iPhone组装业务,预计将深度受益iPhone5G新品放量+可穿戴设备持续火爆,全年业绩有望继续保持较高增长弹性。

蓝思科技业绩亮眼全年净利飙增309%

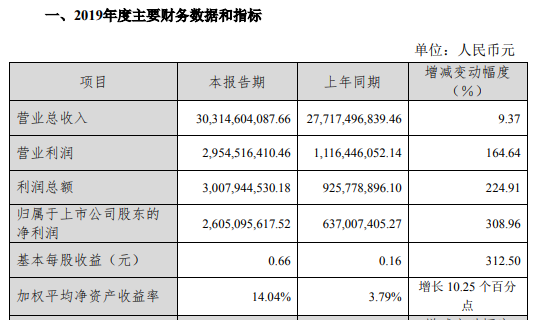

2月27日晚间,蓝思科技(300433.SZ)近日发布2019年年度业绩快报公告,2019年营业总收入为303.15亿元,比上年同期增长9.37%;归属于上市公司股东的净利润为26.05亿元,比上年同期增长308.96%。

蓝思表示,2019年公司各类高技术门槛核心产品,如瀑布式3D玻璃、磨砂质感一体式玻璃后盖、幻影效果玻璃后盖等,均获得了全球各大知名品牌客户的使用、信任与支持。除此之外,公司还实现产销两旺,很好地满足和保障了全球消费电子行业各大品牌客户对于智能手机、智能可穿戴设备、平板电脑、笔记本电脑、一体式电脑等产品大量、高质、顺利交付的需求。

资料显示,蓝思科技股份有限公司上市于2015年3月,公司的主营业务以消费电子产品功能视窗及外观防护零部件研发、制造为主,主要产品是防护玻璃以及蓝宝石、陶瓷、金属等材质的外观防护零部件等,广泛应用于中高端智能手机、笔记本电脑、智能可穿戴设备、智能汽车、医疗设备等视窗及外观防护。

目前,蓝思已和苹果、三星、华为、小米、OPPO、VIVO、特斯拉、亚马逊等公司达成深度战略合作。

歌尔股份净利润为13.07亿元,同比上升50.59%

2月26日,歌尔股份(002241.SZ)发布了2019年度业绩快报显示,2019年营业收入351.61亿元,同比增长48.04%;归属于上市公司股东的净利润为13.07亿元,同比上升50.59%。

据悉,去年10月,歌尔曾发布告对2019年度经营业绩的预计,预计2019年度归属于上市公司股东的净利润117,142.56-134,497.02万元,同比增长35.00%-55.00%。而从业绩快报中可以看出,2019年的业绩符合公司的预期。

关于业绩增长的原因,歌尔称因为2019年智能无线耳机和智能穿戴业务发展顺利,利润贡献增加所致。

资料显示,歌尔股份于2008年5月登陆A股市场,公司目前的主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。

具体而言,精密零组件业务主要产品为微型麦克风、天线模组、MEMS传感器及其他电子元器件等;智能声学整机业务主要产品为有线耳机、无线耳机、智能音响产品等;智能硬件业务主要为智能可穿戴电子产品、虚拟现实/增强现实产品、工业自动化产品等。

作为覆铜板行业龙头,生益科技2019年净利同比增长45.73%

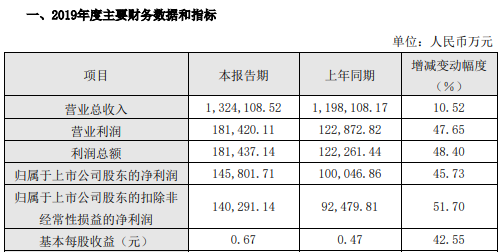

2月20日晚间,生益科技(600183.SZ)发布了2019年度业绩快报公告,公司实现营收132.41亿元,同比增长10.52%;实现净利14.58亿元,同比增长45.73%。

报告期,公司优化覆铜板产品销售结构,使得主营业务盈利能力有所提升;此外,报告期5G通信市场迅速放量,下属子公司生益电子实现了营业收入及盈利能力大幅提升。

生益科技作为覆铜板行业龙头,产能持续扩张,市占率稳居全球前二。公司核心竞争力在于精细化管理能力和强大的技术研发实力,产品品类丰富度和盈利能力业内领先。

据悉,生益科技子公司生益电子主要产品是PCB,属于覆铜板下游产业,客户主要是华为、中兴、三星和诺基亚等通信设备商。生益电子此前曾连续四年获得华为供应商最高奖——“金牌核心供应商”,同时生益电子正在吉安投资建设新产能。

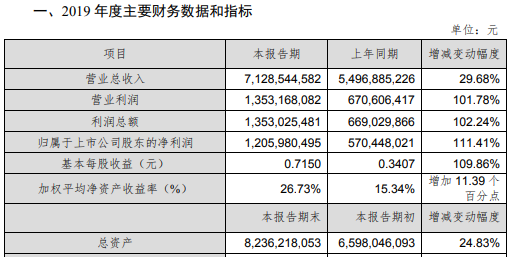

沪电股份净利润为12.06亿元,同比增长111.41%

2月27日下午,沪电股份(002463.SZ)发布了2019年度业绩快报,2019年营业总收入为71.29亿元,比上年同期增长29.68%;归属于上市公司股东的净利润为12.06亿元,比上年同期增长111.41%。

沪电股份表示,2019年度,受惠于5G、新一代高速网路设备、高速运算服务器以及ADAS(高级驾驶辅助系统)等应用领域的需求稳步向上,公司整体经营情况得到进一步改善和提升,实现营业收入约71.29亿元,较上年同期增长约29.68%。

同时,在公司营业收入实现持续稳定增长的基础上,随着公司印制电路板产品结构的进一步优化和内部经营管理效率的进一步提升,公司主营业务毛利率也得到较大改善,较上年同期增加约6.08个百分点。

公开资料显示,沪电股份属于电子元器件行业中的印制电路板制造业。公司主营业务及产品为各类印制电路板的生产、销售及相关售后服务。目前沪电股份主导产品应用于通讯设备、汽车、工业设备、医疗设备、微波射频等多个领域。

深南电路去年净利涨近8成

国内PCB龙头深南电路(002916.SZ)2月28日发布2019业绩快报,全年营业收入为105.24亿元,同比增长38.44%,归母净利润12.33亿元,同比增长76.80%。

在业绩快报中,深南电路将业绩增长原因归结为:通信、数据中心等下游主要应用领域需求持续提升,使得订单较为饱满,产能利用率处于较高水平;生产效率及技术能力提升,推动盈利能力提升等。

随着南通数通二期PCB工厂于2020年Q1投产,公司目前已提前储备订单,与华为、联想、浪潮、戴尔等多家客户建立合作联系。(南通二期于19年上半年建设,疫情之前厂房建好且设备陆续进场,按照原计划于2020年3月投产。)

另一方面,伴随着市场对PCB的需求持续增长,行业中对于高端PCB产品的占比也明显增长,对于企业的产能和技术要求愈发严苛,因此以深南电路为代表的一线厂商在当前PCB产业环境中正处于绝对的优势地位。

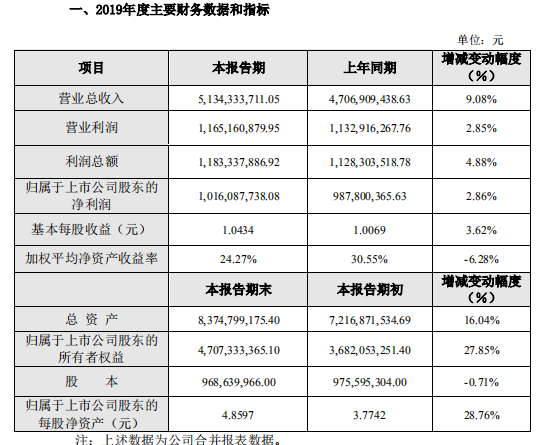

信维通信:营收及净利润连续6年保持增长

信维通信(300136.SZ)发布了2019年度业绩快报,公告显示,2019年公司实现营业总收入为51.34亿元,比去年同期增长9.08%;归属于上市公司股东的净利润为10.16亿元,比去年同期增长2.86%。这是信维通信的营收及净利润连续6年保持增长。

2019年公司在研发投入占营收的比率超过8%,进一步加大对基础材料和基础技术的研究。美国圣地亚哥研究院的成立,为公司高性能5G天线的持续领先,为公司射频材料、6G的研发打下技术基础。

在业务拓展上,公司5G天线、LCP器件、无线充电、BTB、射频前端器件等多个重要产品线均取得了突破,各项业务的发展均持续保持上升势能。

据悉,作为A股射频天线龙头企业,信维通信于2006年才成立,2010年11月在创业板上市,目前主营业务为射频元器件,产品包括移动终端天线、射频隔离器件、射频连接器、音/射频模组、磁性材料、射频前端器件等。

信维通信是华为、苹果的核心供应商,并且与小米、OPPO等均有合作。

疫情全球蔓延产业链恐不容乐观

近日,调查机构Strategy Analytics发布了最新的全球智能手机出货量预测报告。最新预测指出,由于新型冠状病毒引起的恐惧和“瘫痪”,2020年全球智能手机出货量将比预期(疫情前的预测)减少10%。中国智能手机的出货量将比预期减少15%。所有地区智能手机出货量都将同比下降。

报告认为,疫情期间,市场没有赢家。所有主要的智能手机厂商都将受到冲击,出货量都将比疫情暴发前的预期要少。智能手机厂商面临供应链产能不足,消费者信心和支出下降的问题。中国厂商的海外扩张也将被迫延缓。预计2020年整个智能手机行业会经历一个疲软的上半年,并在2020年下半年适度恢复。

另一家行业研究机构对今年更为悲观,Counterpoint在其最新报告表示,已经将疫情期间中国线下智能手机销量预期下调50%,将第一季整体销量预期下调20%。

而另一家知名机构IDC甚至认为,整个一季度,中国国内市场预计遭遇30%以上的同比下滑幅度。

值得注意的是,全球70%的智能手机都是在中国生产制造,因此,国内手机产业的严峻形势也将影响全球智能手机的供应链和制造产能。由于隔离或旅行限制,工厂开工延误,都将不可避免地导致劳动力暂时性供应短缺。

IDC报告认为,整个手机行业必然需要重新思考2020年上半年的整体规划,此次疫情对中国手机市场的影响主要体现在第一季度乃至全年销量、渠道转变、供应链调整和消费者预算降低四个方面,从目前来看,每一个方面都不乐观。

不过,商务部曾对疫情影响进行回应称,疫情对一季度消费影响最大,预计二季度消费市场仍将处于恢复期。下半年进一步好转,受疫情影响的部分补偿性消费进一步释放。

郑杰发

2020-03-05 14:23

郑杰发

2020-03-05 14:23

董蓉华

04-27

阅读(4571)

行业资讯

董蓉华

04-27

阅读(4571)

行业资讯