似乎在预料之中,国产射频厂商卓胜微电子顺利IPO过会,并于6月18日正式在深交所上市,上市首日涨幅达44.01%,市值超过50亿。

众所周知,从手机射频产业来看,国内企业竞争力相对而言太过薄弱,A股中涉及智能手机滤波器的企业唯有麦捷科技以及信维通信,还有未上市的天津诺思,所幸的是,据手机报在线从行业得知,麦捷科技SAW滤波器已经顺利攻入华为,目前已经开始供货!

早在2018年3月,国内射频前端厂商卓胜微电子就申请了IPO拟上市,2018年9月二次提交资料,2019年5月中旬顺利过会。可以肯定的是,卓胜微电子的成功上市,对于国产射频产业而言是好事,但分析卓胜微电子目前的业务以及未来的布局可以得知,该公司主要营收源于射频开关及低噪声放大器,且对单一大客户的依赖性太强,第一大客户为三星,一度在其总营收中占比超过了70%。

值得注意的是,从卓胜微电子募集资金项目来看,总计募集12亿元,其中资金最大的项目则是滤波器。事实上,对于射频前端产业而言,市场规模最大最为诱人的的确是滤波器产业,尤其是对于国内而言,未来可替代进口的前景实在太大,但与此同时,其技术含量也最大,诸如上述麦捷科技是与26所合作,而信维通信则是与55所合作!在技术要求如此高的背景下,卓胜微电子布局滤波器市场无异于“跨界”,其前景不得不让人堪忧!

主要源于营收开关和放大器

单价连续三年暴跌

众所周知,射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。

根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值为0.9美元,3G制式智能手机中大幅上升到3.4美元,支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍。

随着5G商业化的逐步临近,5G下单个智能手机的射频前端芯片价值亦将继续上升。根据QYR Electronics Research Center的统计,从2010年至2017年全球射频前端市场规模以每年约13%的速度增长,2017年达130.38亿美元,未来将以13%以上的增长率持续高速增长,2020年接近190亿美元。

此外,据QYR Electronics Research Center的数据显示,2010年以来全球射频开关市场经历了持续的快速增长,2017年全球市场规模达到14.47亿美元,2017年及之后增速放缓,但预计到2020年期间仍保有9.5%的年化增长率,预计到2020年达到19.01亿美元。由此可见,射频开关在射频前端市场的占比差不多只有10%左右,预计到了2020年,低噪声放大器市场规模将达到14.91亿元,在射频前端市场规模占比不到8%,这也就是说,对于射频前端产业而言,射频开关以及低噪声放大器两者的市场占比都不到18%,而射频前端的核心则在于滤波器产品!

而卓胜微电子就是一家主营业务为射频开关以及低噪声放大器的厂商。据卓胜微电子这招股书中表示,目前公司已成为国内智能手机射频开关、射频低噪声放大器的领先品牌,公司的射频前端芯片应用于三星、小米、华为、vivo、OPPO、联想、魅族、TCL等终端厂商的产品。

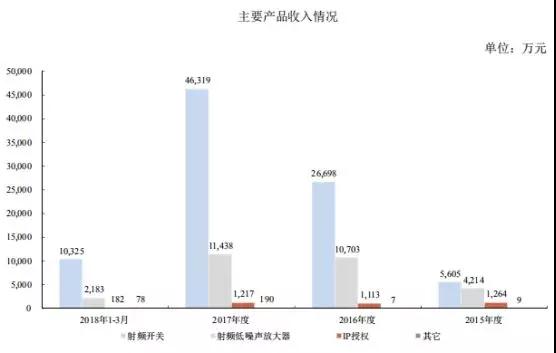

据卓胜微电子IPO招股书显示,2015年度、2016年度、2017年度和2018年1-3月,卓胜微电子射频开关和射频低噪声放大器收入占公司营业收入的比重分别为88.52%、97.09%、97.62%和97.96%。

数据显示,卓胜微电子射频开关业务2016年实现销售收入26,698.26万元,较2015年度的射频开关销售收入5,605.43万元,增加376.29%,销售增长迅速;2017年度公司射频开关销售收入实现46,129.99万元,较2016年度的射频开关销售收入26,698.26万元增加72.78%,射频开关产品主要客户销售规模大幅提升。

且从射频开关以及低噪声放大器单价来看,卓胜微电子这两种核心产品单价近三年来一直处于暴跌状态,2015年度、2016年度、2017年度和2018年1-3月,本公司主要产品射频开关平均价分别为0.4089元/颗、0.4619元/颗、0.3372元/颗和0.2841元/颗,从2015年到2018年第一季度,价格下跌了30%;射频低噪声放大器的平均单价分别为0.2519元/颗、0.3474元/颗、0.2678元/颗和0.2137元/颗,从2016年最高峰到2018年第一季度价格下跌了近40%。

单一客户依赖过重

三星订单营收占比近60%

从卓胜微电子的智能手机终端客户来看,主要有三星、小米、华为、vivo、OPPO、联想、魅族、TCL等,其中三星作为公司的第一大客户,2015年度、2016年度、2017年度和2018年1-3月贡献了公司整体收入的40.01%、76.23%、66.14%和59.39%。如果再加上小米的话,那么,这两者的营收占比在2018年第一季度则达到了71%。

2018年1-3月,卓胜微电子拓展直销客户vivo,并开始向其销售产品,由于vivo自身需求推动,并在当季即实现出货增长,由此进入境内前五大客户名单。并且在2015年开始向小米销售射频开关产品,销量于2017年开始大幅增长,小米通讯及其关联公司2017年以来成为其射频开关第二大客户。

其射频开关前五大客户分别为三星电子、小米、WiPAM、阳和国际以及宇扬半导体,2018年第一季度营收占比超过了77%,值得注意的是,三星电子在其营收中占比近半,从2016年到2018年第一季度,来自三星订单的产品价格从0.56元/颗下降到了0.35元/颗,下降幅度达到了近40%。

与射频开关一样,卓胜微电子低噪声放大器第一大客户同样为三星,2016年度-2018年1-3月在其该部分业务营收中占比分别为23.19%、16.24%、11.74%,同时,三星订单的产品单价也从2016年的0.48元/颗下降到2018年1-3月的0.32元/颗,下降幅度达到了34%。

滤波器技术难度高

生产设备主要依托进口

据卓胜微电子表示,公司致力于建设射频领域全球领先的技术平台,未来将推出射频滤波器、射频功率放大器产品,拓展应用于移动智能终端的射频前端芯片产品线,建立全应用平台。而在卓胜微电子的募集项目中也显示:滤波器项目投资金额为4.66亿元,功率放大器项目投资金额为2.54亿元,两个项目合计总投资为7.2亿元!

再来看看滤波器市场的主要玩家,Broadcom的业务分部有四个,其中无线通信的业务为提供射频芯片产品(射频功率放大器、射频滤波器)。Skyworks的业务为提供射频芯片产品,其下游客户既有智能手机、平板电脑、可穿戴设备厂商等,也有汽车、移动电话基站厂商;Qorvo有两个业务分部,其中Mobile Products移动终端产品的业务为向智能手机、笔记本电脑、平板电脑等提供射频和WiFi芯片产品。Murata的收入来源于电容、压电材料等组件,及通讯模组、电源管理等其它模组,其中通讯模组的收入包括其向市场提供射频前端芯片产品,由于其以WiFi、蓝牙射频芯片为主,与发行人相似的移动网络射频前端芯片。

Broadcom提供无线嵌入式解决方案和射频组件产品,包括全套的射频前端产品。高通在射频前端领域的布局较久,在射频前端模块和射频滤波器方面的实力较强,凭借其BAW滤波器技术与Qorvo共同占据BAW滤波器市场。

Skyworks是领先的射频产品提供商,受益于完善的产品结构、在IoT及WiFi领域的拓展和在苹果手机中的广泛应用,Skyworks业绩快速增长。Skyworks在SAW滤波器、射频功率放大器、射频开关等产品上都有完善的产品覆盖,并在将芯片集成为模组的方面有较强能力。

Qorvo在射频产品领域提供商中占据领导地位,随着4G LTE等相关的高性能产品的广泛使用,公司将在未来持续快速增长。Qorvo着重定位于高端射频滤波器产品,凭借其BAW滤波器技术与Broadcom共同占据BAW滤波器市场。

Murata提供包括射频滤波器、射频开关等各种射频前端芯片,其SAW射频滤波器方面技术领先,面向全球客户在不同地区通信制式从2G升级到3G,或3G升级到4G/LTE的过程中,有较大的市场机会。

就滤波器而言,国内基本上依赖进口,该市场主要由日美等厂商所霸占,滤波器市场因为需要技术积淀和市场空间的原因,竞争格局为寡头局面。SAW滤波器的主要供应商是村田和TDK,两者合计占有60-70%市场份额;BAW滤波器的主要供应商是Skyworks、博通(Avago)及Qorvo,博通和Qorvo两者占有95%以上市场份额。

从出货量来看,美国厂商Avago、Qorvo、Skyworks和日本厂商TDK、村田、太阳诱电为主要厂商。其中美国厂商多具备提供前端模块解决方案和提供BAW滤波器的能力,日本厂商以SAW滤波器为主。

而日美厂商对于滤波器市场的看重,这点从资本市场就可以看出,早在2016年博通就以370亿美元收购了安华高科,而在今年年初,高通更是联手TDK成立合资公司RF360,早前更有RFMD与TriQuint合并成立Qorvo!但是,通过市场也能够看到一个趋势,日美厂商主要占据高端市场,对于低端市场相对而言有所松懈,这对于国内厂商而言未尝不是一个机会!

此外,手机终端对于便携性的要求不断提高,4G向5G过渡升级的过程中手机内部空间又更加紧张,SAW滤波器将维持小型片式化趋势。由于4G、5G通讯所使用滤波器为体声波滤波器(BAW),与2G、3G使用的表面声波滤波器(SAW)在技术上有相当程度的差异。若供货商无法成功跨进BAW市场,恐将在SAW市场上面临更沉重的价格战压力。

而从国内滤波器厂商来看,主要有麦捷科技,其在该市场力度都很大,麦捷科技与26所合作,曾以2.27亿收购金之川67.5%股权。而在此之前,麦捷科技拟募资4.5亿投资SAW滤波器封装项目!

据麦捷科技表示,26所是中电科技集团专业做SAW滤波器的研究所,国家将SAW滤波器、FBAR滤波器重点项目放在26所,26所已经在SAW滤波器耕耘几十年。与26所合作是看中了26所在SAW滤波器深厚的功底。除了SAW滤波器的设计、制造,公司在FBAR滤波器上也会继续和26所合作,为之后5G阶段进入更高的频段,建立长期的合作!

国内另外一家厂商信维通信也对外表示SAW滤波器顺利出货,该公司与55所合作。但对于BAW,据信维通信表示,其类BAW技术的产品已经研发成功,注意,其并非BAW技术产品,其背后的原因或在于两点:其一在于专利问题,其二在于技术难度!

在这种情况下,对于以射频开关以及低噪声放大器起家的卓胜微电子而言,其将如何能够快速切入滤波器市场?据招股书显示,在滤波器市场,其也进军的同样是SAW滤波器市场,从投资金额来看为4.66亿元,其中设备费用占比为56.52%达到了2.64亿元,需要注意的是,生产设备主要为海外厂商依托海外进口(半导体设备,如ASM及日本、美国厂商),一旦设备无法顺利上产线,则项目需要延期!

手机报在线

2019-06-20 11:02

手机报在线

2019-06-20 11:02

手机报在线

12-30

阅读(6487)

行业资讯

手机报在线

12-30

阅读(6487)

行业资讯