与手机报在线预测的一样,手机产业链越来越多的企业将启动IPO企业,从整个供应链角度来看,这两年设备与材料企业为手机产业链IPO主流,其次则是方案商以及由方案商演变而来的ODM厂商,尤其是ODM厂商上市成为业界关注热点,ODM厂商上市渠道主要为借壳上市以及独立IPO,就前者而言,目前已经有闻泰科技等多家ODM厂商完成了上市。

但从独立IPO上市来看,至今仍没有一家ODM厂商独立上市,与ODM产业相比,方案商上市难度则更大,无论是ODM产业还是方案商,“毛利率低”几乎成为标签,以及下游客户的高度集中,这两座大山成为ODM厂商和手机方案商上市的最大阻碍,早在多年前,手机方案出货量排名第一的沃特沃德就曾独立IPO上市,但最终依然被否。

日前,据手机报在线查询得知,出货量排名并不靠前的智能手机方案豪成控股,则启动了港股IPO上市,但从其营收来看,从2016年-2018年,其营收从18.71亿元下降到7.53亿元!从豪成控股去港股启动IPO,其实可以看出手机方案公司甚至是ODM厂商存活是有多艰难!可以说,对于ODM厂商和方案商而言,上市是融资最有效的渠道,同时也是最难的渠道!

豪成控股,智能手机领域的方案商,从手机报在线旗下旭日大数据显示,其出货量排名位于第十名,全部为智能手机方案,在2017年6月之前,该公司还有ODM业务,但随着ODM市场不断集中,最终其放弃ODM业务,完全转向方案商,主要为手机厂商提供智能手机主板!

豪成控股启动港股IPO:放弃ODM业务 毛利率仍只有15.3%

据港股IPO招股书显示,豪成控股有限公司为全国高新技术企业,为中国领先的智能手机主板设计公司及提供解决方案的供应商之一,并为日益壮大的电子智能设备开发商及供应商。该公司的产品及服务主要包括:1)开发、设计、生产管理及销售3G/4G智能手机主板;2)开发、设计、生产管理及销售电子智能设备。

据了解,其从2007年开始,豪成就一直提供智能手机方案,其客户主要为国内手机客户,同时,其也提供ODM服务,但由于ODM业务利润率低以及运营资金周转率低,豪成控股于2017年6月砍掉了ODM业务,成为纯手机方案商!

但实际上,近些年来,随着智能手机市场出货量的不断集中,不少手机方案商最终都走向了倒闭,转型新兴市场迫不及待,诸如豪成控股,其目前还提供POS机等市场。

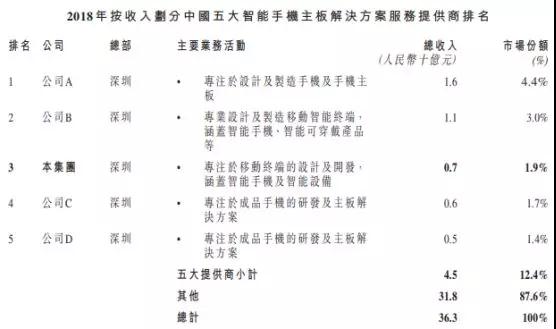

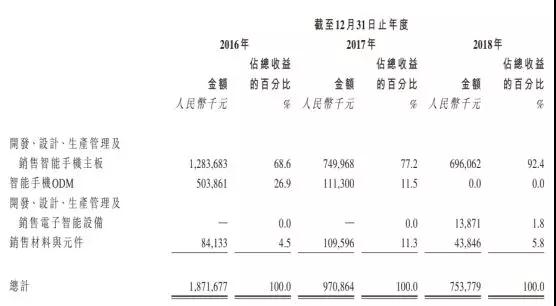

据其招股书显示,2018年中国五大智能手机主板方案商排名中,豪成控股排名第三,其营收只有7.53亿元,而排名第一、第二的企业营收分别为16亿元和11亿元,占比分别为4.4%、3.0%。

从营收角度来看,据招股书显示,该公司的总收益由截至2016年12月31日止年度的约人民币18.72亿元跌48.1%至截至2017年12月31日止年度的约9.71亿元,主要由于手机ODM及主板业务的收益减少所致。进一步下跌22.4%至截至2018年12月31日止年度的约7.54亿元。截至2018年12月31日止三个年度各年,年内溢利约为人民币2583万元、1787.8万元及4141.1万元。

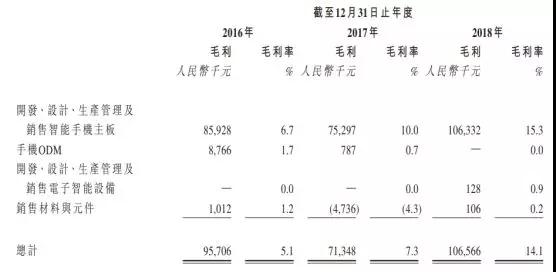

截至2018年12月31日止三个年度各年,该公司的毛利分别约为人民币9570.6万元、7134.8万元及人民币1.06亿元;而该公司的整体毛利分别为5.1%、7.3%及14.1%。该公司的毛利率取决于多种因素共同影响,包括其产品的销量、产品的价格、原材料成本。

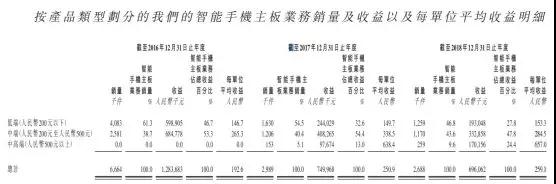

值得注意的是,豪成科技在高中低端智能手机市场的业务情况,其中,200元以下的低端市场,其营收为1.93亿元占比为27.8%,200元至500元的中端机,其营收为3.57亿元占比为47.5%,500元以上的中高端机,其营收为1.70亿元占比为24.4%,从这也可以看出,豪成控股的主板主要销售为500元以下的智能手机,由此可以揣测其毛利率情况!

从毛利率来看,2016年其仍有ODM业务,当时其智能手机主板业务毛利率只有6.7%,而ODM业务的毛利率则只有1.7%,到了2017年,其开始放弃ODM业务,此时智能手机主板业务毛利率提升到10.0%,到了2018年,进一步提升到15.3%。

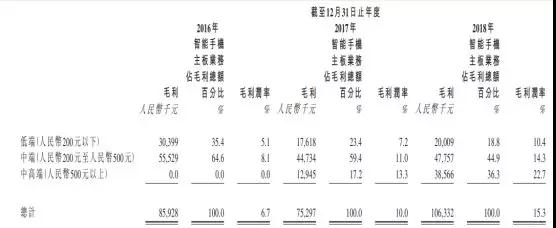

从智能手机主板业务高中低端市场的毛利率来看,2016年,其200元以下的低端智能手机主板的毛利率只有5.1%,200元-500元的中端智能手机毛利率只有8.1%。到了2018年,其低端智能手机的毛利率提升到10.4%,而中端机型的毛利率则提升到14.3%,500元以上的中高端机型主板的毛利率则为22.7%。尽管毛利率有所提升,但是从A股手机产业链制造业的毛利率来看,豪成科技的毛利率依然低于行业平均水平!

从客户角度来看,其2016年-2018年前五大客户,应占应收约为11亿元、5.67亿元、5.45亿元,分别占相应期间总收益的约57.6%、58.5%及72.4%。

据其表示,从2014年以来,其一直为中国众多手机公司提供服务,这些手机公司在中国以自有或授权的品牌(如Outikel、Doogee、Blackview、Gotron)销售成品手机出口或至海外市场。

从方案商所提供的主板原材料来看,主要硬件成本为内存和主芯片套片,这两者加起来在硬件成本中的占比达到了50%-60%。对于手机方案商而言,毛利率低基本上为常态,追求上市,可以说是方案公司寻求融资最后的有效渠道,下面来看看方案公司的发展历史,就能够得知为何ODM和方案公司都在积极谋求上市!

手机方案商穷途末路:从IDH到ODM及自有品牌,最终客户群体逐渐消失

所谓的手机方案商,即IDH,指在手机主芯片原厂提供的基础开发平台上开发手机整体解决方案的公司。手机方案公司通过主芯片厂提供的参考设计,根据客户需求,进行硬件设计、布局、主板开发,结合手机外观进行屏,摄像头,天线的布局和选型,并进行软件整合优化,为客户提供整体解决方案。如豪成控股,其主要手机主芯片供应商为高通和联发科!

随后,IDH建立自己的工厂,逐渐演变为ODM厂商,既拥有设计能力同时具备自己的工厂,诸如现在的闻泰科技、华勤科技、龙旗以及与德、中诺通讯等。再往下则进一步衍生出纯代工厂,如国内的光弘科技、卓翼科技等!

在这一发展过程中,有的IDH厂商一直从事IDH,有的则演变为ODM厂商,有的甚至演变为手机厂商。诸如传音,其就是从最初的方案公司发展而言,再如天珑移动,其最初同样为方案商,随后发展为ODM厂商,最终持有自己的品牌,如糖果手机!当然,也有一些手机品牌最终沦为了方案商,比如说波导,众所周知,当初波导手机在市场十分有名,但随着波导手机走向衰退没落,其最终则沦为了一家手机方案商!

据资料显示,方案商之所以层出不穷,主要在于只需要有一两百万的启动资金,几个人的团队(1个硬件,2个软件,1个结构,1个采购,再加1个销售)就可以成立一家小的方案公司,甚至这个团队可能会将老东家的某套方案直接拿出来(当然目前方案公司管控非常严,现在这类事情很少发生),就可以直接创造利润。所以方案公司如雨后春笋般连绵不绝。

这些年方案公司竞争激烈,部分方案公司除了正常的盈利模式外还会考虑一些其他方式挣钱:有通过软件收费的,比如最早是通过SP收费,也就是功能手机时代的收费软件。现在则是通过安装阿里云而从阿里收费。有通过使用低价芯片,或跟芯片公司配合,而赚取自己的利润。更有甚者,买主板不赚钱,由于出货量大,获得国家的出口退税补贴而赚钱。不过不管哪种模式,都逐渐被最终的客户熟知套路,而最终导致方案公司利润非常低。

低毛利并不意味着可以不在乎质量。低毛利最大的风险反而在质量上。良率低和客退高的都是低毛利产品的最大天敌。所以方案公司都自称操着卖毒品的心,过着卖白菜的命。

而从智能手机发展历史来看,主要可划分为五个阶段:首先是2002年之前,方案公司的萌芽阶段。1999年12月,中国电子信息产业集团(CEC)和赛龙国际公司合资成立的中电赛龙通信研究中心成为国内第一家手机IDH;2000年,嘉盛联桥和中天华通相继成立;2002年5月,李海林辞去康佳公司手机研发总监的职务,创办了经纬科技公司;2002年7月,董德福辞去摩托罗拉中国区销售经理的工作,创立了德信无线;2002年12月,电子元器件分销商晨讯总裁王祖同的儿子王曦投资成立了希姆通;2002年7月,29岁的杜军红从中兴通讯出来创业,上海龙旗成立。方案公司开始进入萌芽阶段。

其次是2003年至2005年,方案公司的发展阶段:由于手机市场销量迅速发展,而联发科和展讯的Turkey方案推出后,更是让降低了设计手机的难度,于是手机方案公司纷纷成立。华勤和闻泰都是2005年成立的。这时候有能力的方案公司并不多,所以方案公司占据主导权,可以向客户收取价格不菲的研发费和产品提成。

对这个阶段的行业影响最大的就是摩托罗拉和中兴。北京德信老板董德福和CEO霍保庄就出自摩托罗拉,上海方案公司龙旗、摩尚、闻泰、华勤、优思的老板都是从中兴出来的。而上海很多公司的研发工程师则是出自台湾大霸(上海迪比特)。从此业内流传着两句话:手机行业北摩托、南中兴;上海的方案公司则是中兴的老板、大霸的兵。

第三阶段则是2006年至2010年,方案公司的繁荣阶段:此时方案公司开始增多,国内开始放开手机品牌的注册。手机行业变成了渠道为王。于是拥有销售渠道的集成商开始主导产业链。方案公司无法再收取研发费和产品提成,而开始提供PCBA或者整机ODM。集成商购买后再卖给品牌客户,或者集成商购买像首信,东信这样的品牌的使用权,将整机贴牌出售。

第四阶段则是2010年至2013年,方案公司的变革阶段:方案公司纷纷发展自主品牌。龙旗的齐乐、锐嘉科的青橙、上海优思的优思、闻泰的闻尚、德信的泰克飞石、云狐手机等品牌搭着互联网之风想成为新的手机品牌。

随着TDS-CDMA和智能手机的兴起,整个手机的销售渠道变成运营商主导。为了冲量,方案公司纷纷与运营商项目的大户联想,酷派,华为和中兴示好。通过运营商补贴冲量,而获得与供应商更好的议价权。

第五阶段则是:2013年以后,方案公司的整合阶段:我们都知道,在当前华米OV占据一线之前的时代,属于“中华酷联”,当时的销售模式主要为运营商渠道。2010年开始,运营商开始主导手机销售渠道。部分方案公司开始改变销售策略,开始向那些能参与到运营商项目的大品牌公司,如联想、中兴、华为、酷派示好。虽然2013年电商开始上位,但对方案公司来说,只是合作的品牌公司变成了华为,小米,魅族等,那些抱大腿的方案公司,都迅速崛起。

随着电商的崛起,以及品牌手机的布局,运营商逐渐失去了话语权。无论是从2013年的中华酷联还是今年的华欧维米,都开始通过公开渠道崛起。这时候国内的方案公司为了获取更多的市场,开始更换大腿。锁定华为、小米、魅族等客户。除高端机型自研外,部分低端机型交给了国内的方案公司。于是红米、魅蓝背后的闻泰,华为荣耀背后的华勤,甚至格力背后的卓翼,锤子背后的希姆通也逐渐被外界人士熟知。

但从2016年以后,国内智能市场出货量开始不断集中,一线品牌几乎占据了绝大部分市场份额,此时手机方案商主要客户则为一些从事海外市场的中小型手机厂商为主。当然,笔者从行业得知,诸如华为,其有可能采用采用手机方案商,然后由另外一家代工厂代工!但如OPPO、vivo均由自己设计,部分代工交给下游的OEM厂商!

由上可知,IDH演变为ODM厂商或开启自有手机品牌,其目的都在于下游的客户,ODM厂商也是手机方案商潜在的客户。正如豪成控股此前从事ODM业务,其目的在于将手机主板直接应用在ODM业务上,但据笔者了解到,当前三大ODM厂商闻泰、华勤、龙旗等都是由IDH演变而来,具备设计能力且设计已经成为核心,并没有与手机方案商合作!这也就是说,对于手机方案商而言,其唯一的客户则只剩下从事海外市场的中小型手机厂商!

但是我们都知道,如果说2014-2016年,国内一线手机品牌华为(荣耀)、小米、酷派、中兴、联想、OPPO、vivo当时仍在逐鹿国内市场的话,当时一些主要从事海外市场的国内中小型手机厂商仍有一定的存活空间。但是从2017-2018年来看,国内智能手机市场洗牌几乎已经完成,华为(荣耀)、小米、OPPO、vivo占据主要的市场份额,连三星在中国市场的份额也在不断被压缩。

此时,国内一线手机品牌集体进军海外市场已经成为必然的趋势,这对于此前主要从事海外市场的国内中小型手机厂商而言,可以说是灭顶之灾,而这种趋势,随着华米OV不断加强海外市场,将会变现的更加严重,这对于当前国内的手机方案商而言,就是其客户群体正在快速消失,届时,国内的众多方案商又该何去何从?是否会如2012年那般,众多的方案商最终走向倒闭?

旭日大数据

2019-03-25 09:52

旭日大数据

2019-03-25 09:52

旭日大数据

08-24

阅读(3837)

原创专栏

旭日大数据

08-24

阅读(3837)

原创专栏

李鑫

06-17

阅读(9968)

原创专栏

李鑫

06-17

阅读(9968)

原创专栏