日前,两则国资委控股手机产业链企业的消息,使得国企控股民企上市公司的潮流逐渐浮现在业界。10月8日,先是安徽国资委下属公司收购长信科技成为控股股东,随后,福建省电子信息(集团)有限责任公司收购合力泰15%股权成为后者控股股东,且实控人变更为福建国资委。

事实上,国资委在A股频频出手,在9月份就已经浮现:先是美晨生态控股股东转让股份给潍坊城投;随后怡亚通股东向深投控转让股权,后者成为其第一大股东;接着环能科技也宣布引入某国有企业战略投资方;此外,佳讯飞鸿实控人与国资背景战略投资者中海丰润前述股份转让协议,围绕国企收购民企的案例频频上演!

10月9日晚间,国资委再出手:电子元器件分销商英唐控股拟引入战略投资人深圳市赛格集团有限公司,而后者则为深圳市国资委旗下子公司!同时,英唐控股还发布公告表示,计划募资不超过21亿元,其中12亿元用于收购吉利通电子!而在8月份,科陆电子就已经被深圳国资委收入囊中!

一个半月三度改嫁:英唐控股最终花落深圳国资委

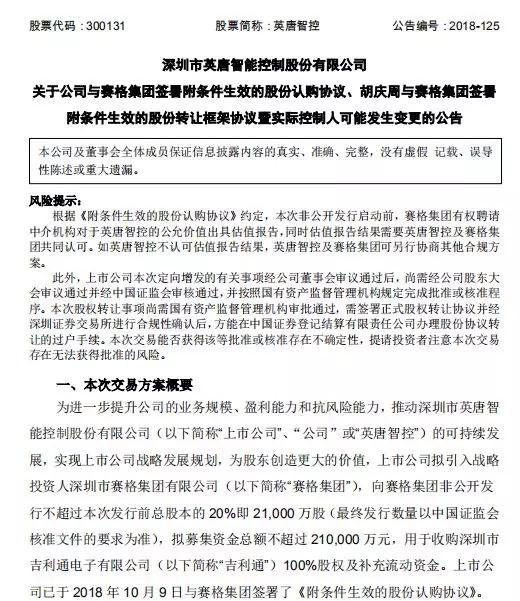

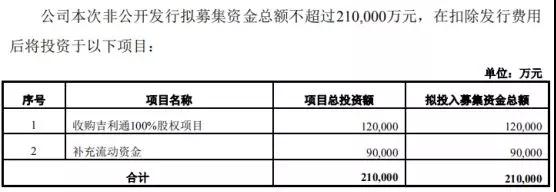

10月9日,电子元器件分销商英唐智控发布公告称,为进一步提升公司的业务规模、盈利能力和抗风险能力,英唐智控拟引入战略投资人深圳市赛格集团有限公司,向其非公开发行不超过本次发行前总股本的20%,即2.1亿股(最终发行数量以中国证监会核准文件的要求为准),拟募集资金总额不超过21亿元,用于收购深圳市吉利通电子有限公司100%股权及补充流动资金。

同时,上市公司大股东胡庆周拟向赛格集团协议转让5400万股上市公司股票,胡庆周已于2018年10月9日与赛格集团签署了《附条件生效的股份转让框架协议》。如若该协议生效,赛格集团将持有2.64亿股,成为公司的第一大股东。本次非公开发行股票完成后,赛格集团持有的股份数量将超过胡庆周所持股份,届时赛格集团将成为公司控股股东,深圳市国资委将成为公司实际控制人。

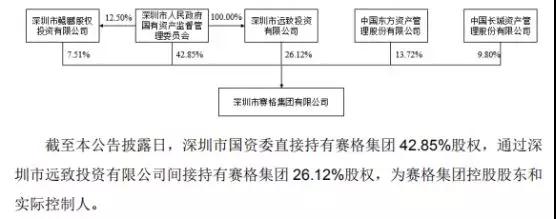

赛格集团成立于1984年,为深圳市资深的电子企业,截至本公告披露日,深圳市国资委直接持有赛格集团42.85%股权,通过深圳市远致投资有限公司间接持有赛格集团26.12%股权,为赛格集团控股股东和实际控制人。

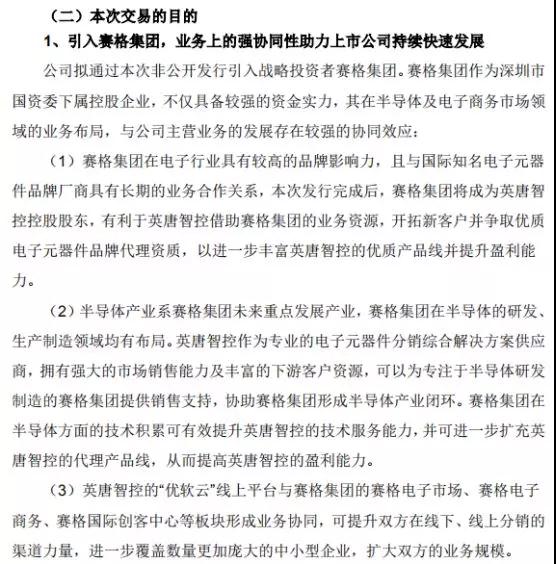

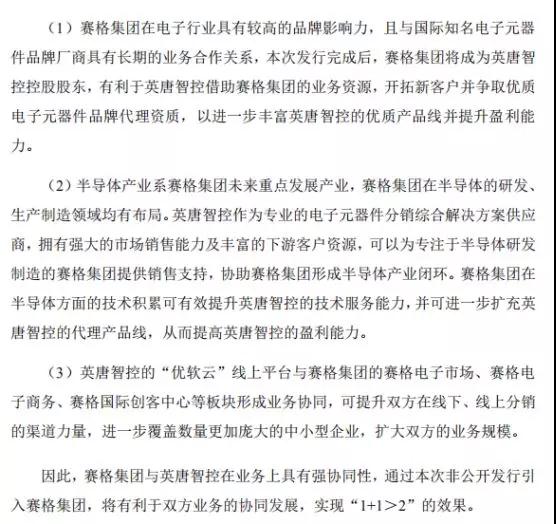

公告称,半导体产业系赛格集团未来重点发展产业,赛格集团在半导体的研发、生产制造领域均有布局。英唐智控作为专业的电子元器件分销综合解决方案供应商,拥有强大的市场销售能力及丰富的下游客户资源,可以为专注于半导体研发制造的赛格集团提供销售支持,协助赛格集团形成半导体产业闭环。赛格集团在半导体方面的技术积累可有效提升英唐智控的技术服务能力,并可进一步扩充英唐智控的代理产品线,从而提高英唐智控的盈利能力。

事实上,在赛格集团接手英唐控股之前,其曾多次寻找接盘侠,且都是国资委背景。早在9月11日,英唐智控就曾公告称,已与浙江省国有资本运营有限公司签订《战略投资意向书》。浙江国有资本拟以人民币现金方式认购乙方定向发行的股票;甲方拟认购股票数不低于2亿股,约占乙方股票发行后股票数的15%左右。

此前的8月28日,英唐智控再次公告称,拟引入国资战略投资者,更加有利于公司产业与地方政府产业或者战略投资者自身产业进行融合,实现业务协同,目前公司已与力合资产管理(宁波)有限公司签署《战略投资意向书》。力合资产以人民币现金方式认购英唐智控定向发行的股票;认购股票数不低于2亿股,占英唐智控股票发行后股票数的15%以上。

10月10日,英唐智控还发布了关于公司控股股东股份质押的公告。截至目前,胡庆周持有英唐智控股份2.84亿股,占公司总股本的26.55%,累计质押股份为2.83亿股,占其所持公司股份总数的99.73%,占公司总股本的26.48%。这也就是说,目前英唐控股股东胡庆周所持有的公司股份几乎全部已经质押出去!

开拓被动元件代理产品线:英唐控股12亿收购吉利通电子

同时,英唐智控还发布公告表示:为扩大核心产品的竞争力及开拓被动元件代理产品线,公司拟向赛格集团独家定向增发不超过2.1亿股,募集资金21亿元,其中12亿元用于收购吉利通电子100%股权。

此次预案披露吉利通售股股东初步承诺吉利通2018年度、2019年度、2020年度、2021年度净利润分别不低于11,000万元、12,000万元、14,000万元及16,000万元。吉利通在2018年1-7月已实现净利润10813.33万元,已完成2018年业绩承诺98%,有望实现并超越2018年业绩承诺。

本次收购采取分期支付方式进行,工商变更登记完成后的15个工作日内,英唐智控支付50.1%的股权转让款给吉利通售股股东。其余49.9%股权转让款,于吉利通售股股东盈利承诺期内每年分期支付。

股权转让款的分期支付安排有利于控制收购风险及缓解上市公司现金压力。英唐智控购买吉利通100%股权的股权转让款中,不低于吉利通售股股东税后30%的股权款需用于购买英唐智控股票,不晚于2021年底之前,吉利通售股股东需完成前述应购买的英唐智控股票的购买动作,上述安排有利于锁定交易对方与英唐智控长期共同发展,进一步维护英唐智控二级市场的股价。

资料显示,吉利通电子成立于2001年,经过十几年发展已经成为国内知名的被动类电子元器件代理以及技术方案提供商。吉利通拥有全球第一大贴片电阻器以及全球第三大贴片电容器制造商国巨(YAGEO)的代理权,同时拥有亿光(Everlight)、顺络(Sunlord)、厚声(Uniohm)、旺诠(RALEC)、丰宾(CAPXON)、万裕、科瑞泰科、新洁能、达晶微、鸿星,晶优、华德等多家全球知名品牌的代理资质,且均为该等品牌的一级代理商。所代理产品覆盖网络通讯、工业控制、汽车电子、安防监控和消费电子等领域。

公司总部设在深圳,同时在华北,华东,西南三大区设有九个子公司和办事处,销售网络遍布全国各地。公司秉承“诚信、专业、高效、协作”的经营理念,稳定的管理团队、快速的供货反应等优势奠定了吉利通在行业中的领先地位。

吉利通公司围绕公司成长性制定了发展战略:专注价格蓝海的细分子行业,如新能源汽车现在和未来高速发展,足以支撑公司高成长性,规避价格敏感的手机红海行业。

吉利通专注细分行业高成长客户,制定灵活且具有前瞻性的销售策略。吉利通的销售策略中,客户群体定位为蓝海市场中具有高成长性的中小型客户,这种灵活且具有前瞻性的销售策略,保证了吉利通可以享受到高增长红利;同时随着下游客户不断扩展扩大,增强了企业的行业话语权。

被动元件是电路的基石,下游需求驱动行业不断发展。资料显示,全球被动元件市场空间将由2017年的238亿美元增长至2020年的286亿美元,且预期未来将持续保持稳定增长。从供给端分析,被动元器件行业的竞争格局正在发生积极变化,日系厂商转移产能至高端产品,释放低阶、次高端产品产能,目前处于第一梯队的日系厂商(村田、太阳诱电、TDK等)大幅减少的中低端被动元件产品产能,主要是台系厂商(如国巨)承接,产能空缺率高达20%。中国境内企业近年来积极扩产,但短期内仍无法弥补巨大的产能缺口。

从需求端看,消费类电子的创新升级、汽车电子化率提升、新能源汽车快速渗透、5G基站搭建、物联网智慧城市建设等行业快速发展,被动元件下游未来需求极度旺盛。

基于行业供需格局优化,被动元器件目前处于高景气周期中。机构认为目前的MLCC缺货行情将持续至2020年,国内MLCC分销公司将分享持续涨价带来的红利。受益于此轮MLCC涨价潮,吉利通业绩有望迎来前所未有的爆发式增长。

此外,英唐智控公告称,公司看好前海首科未来的发展,决定以现金方式继续推进本次收购。公司不排除后续将前海首科仍纳入公司本次非公开发行的募投项目中并修订本次非公开发行股票预案。

国资委频出手的背后:到底是救市还是抄底?

回顾两天前的另外两家公司,10月8日午间,长信科技(300088.SZ)发布公告称,安徽省国资委下属公司拟通过协议转让方式现金购买新疆润丰股权投资企业(有限合伙)(以下简称“新疆润丰”)及赣州市德普特投资管理有限公司(以下简称“德普特投资”)持有的公司11.81%股份,转让交易价格确定为框架协议签署之日前一个交易日的收盘价,即5.12元/股。同时,在交易完成后,安徽省国资委下属公司还将获得5%股份表决权,期限为48个月。

在转让给安徽省国资委下属公司11.81%股份与5%的股份表决权后,本次战略入股行为可能导致公司实际控制人发生变更。长信科技方面表示,本次引入安徽国资委大比例战略入股,是为了优化公司资本结构,加强公司发展后劲,提高公司抗风险能力。

同时,据安徽国资委表示,此次入股长信科技,是安徽国资改革的一个重要试点,吸引优秀的民营企业进入国资系列,可以促使国有企业多元化发展,同时也可以增强民营企业的发展后劲。未来,安徽国资企业不排除继续吸收民营企业,以推进国有企业混合所有制改革。公开资料显示,目前安徽省国资委下属公司29家,其中包括海螺水泥、江淮汽车、安徽合力等上市公司。

10月8日晚间,合力泰也发布公告表示,公司将转让股权,转让后将导致实控人发生更变!合力泰公告称,公司控股股东及实际控制人文开福与福建省电子信息(集团)有限责任公司(简称“电子信息集团”)签订了股份转让协议,文开福及其确定的公司股东将其持有的合力泰股份4.69亿股转让给电子信息集团,占公司总股本的15%。其中,文开福本人转让股份1.54亿股,占比4.93%;其他股东转让股份3.15亿股,占比10.07%,其余转让股东目前尚未确定。

本次股权转让及表决权委托完成后,电子信息集团未来拥有表决权的公司股份占比为29.79%,公司控股股东将由文开福变更为电子信息集团,公司的实际控制人将由文开福变更为福建省国资委。

事实上,据统计显示,从2007年到2014年中,上市公司控制权性质从民资控股转为国资控股,或者从国资控股转为民资控股的事件共发生458家次,其中,8年间控制权从民资转为国资共计264家,占到全部控制权性质变更的57.64%,略高于控制权从国资转到民资的42.36%。而从2015年开始到2017年12月底,控制权从民资转为国资共计242家,占到全部控制权性质变更的83.16%,远高于控制权从国资到民资的16.84%。

“从上市公司估值的变化来看,经过今年3个季度的跌幅很多公司的股价和估值已经低于熔断的时候了,市场上确实存在一些资产优质、各方面指标都很健康但价值被低估的标的,国资在这个时候出手也是符合市场化的规律的。”上海一家大型私募投资机构董事长表示。

而从手机概念股来看,被收购的企业从业绩方面来看均属于还不错的企业,但是普遍都存在资金困难的问题,这种现象在手机概念股中十分常见,尤其是质押股权进行融资更是成为常态,不少上市公司实控人质押股份数量占比都超过了50%。这背后则透露着企业对资金的需求之急迫!

而对于此轮国进民退,有市场人士认为:“本轮民营企业引援国资,属于市场行为,国有企业自然资源配置的能力强,双方合作有互惠互利的效果,而即便在当前的市场环境下,现金准备充足的民营企业也依然在扩张。我们应该辩证地看待问题,分析陷入经营和融资困境的民企是否是因为前期盲目扩张或转型。发展民营经济是我国坚定不移的方向,改革不会倒退,市场仍在向着更优资源配置的方向发展。”

旭日大数据

2018-10-11 10:17

旭日大数据

2018-10-11 10:17

郑杰发

10-29

阅读(7325)

原创专栏

郑杰发

10-29

阅读(7325)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏