据手机报在线观察,在过去的两年中,手机产业链呈现三大十分明显的趋势:其一,产业收购并购案例十分明显,且主要围绕制造业所展开;其二,上市企业投资扩产十分严重,且主要是以新业务和旧产品线产能所展开;其三,投资手机产业链企业机构数量迅速攀升,企图投资未来有潜力IPO的企业!从手机报在线接触到的投资机构来看,资本将会紧密围绕手机产业链,在2018年,这种热点将不会消退!

据手机报在线(http://www.shoujibao.cn/)长期跟踪及查询得知,2017年手机产业上市公司极多,尤其是到了下半年以后,更有一批企业启动IPO上市,从近期来看,上海龙旗和信利光电纷纷发布招股书,然而上海龙旗已经被否决。早在几个月前,据手机报在线不完全统计,手机产业中就有12家企业启动IPO:

分别是PCB材料供应商联瑞新材、声学器件生产商朝阳电子、自动化检测设备科瑞、铝制结构件厂商福蓉科技、手机保护套生产商杰美特、印制电路板厂商明阳电路、精密结构件厂商格林精密、自动化设备厂商赛腾精密、高频覆铜板厂商中英科技、功能性器件恒铭达电子、电源管理芯片厂商芯鹏微电子、锂电池电解液厂商赛纬电子!

近期,据手机报在线统计近两个月手机产业IPO名单得知,近来,富士康子公司PCB厂商鹏鼎控股(苹果、OPPO、vivo、小米供应商)、欧菲科技/舜宇光学供应商五方光电、蓝思科技供应商宇晶机器、华为包装供应商铭丰包装、精密结构件厂商兴瑞电子、锐科激光、帝尔激光、永新光学等企业均在近期启动了IPO!

一、富士康子公司PCB厂商鹏鼎IPO:募资54亿亿

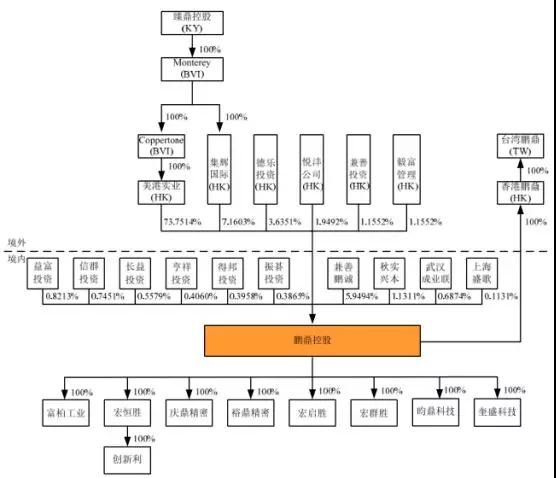

据了解,臻鼎科技原名为鸿胜科技,2006年被富士康全资收购,并于2011年改名为臻鼎科技在台上市,而臻鼎同时持有鹏鼎81.9%股权,后者为臻鼎旗下子公司!专注于为行业领先客户提供全方位PCB产品及服务,公司PCB产品可分为通讯用板、消费电子及计算机用板以及其他用板等并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器及汽车电子等下游产品。

通讯用板包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM模组板和指纹辨识模组板等多类产品,服务的客户包括苹果公司、Nokia、SONY、OPPO、vivo和小米等国内外领先品牌客户。

计算机用板为PCB行业的传统领域,其具体应用在台式机、笔记本电脑、伺服器等下游计算机类产品。发行人计算机用板领域的终端客户包括苹果公司、戴尔、惠普和华硕等多家全球知名计算机厂商。

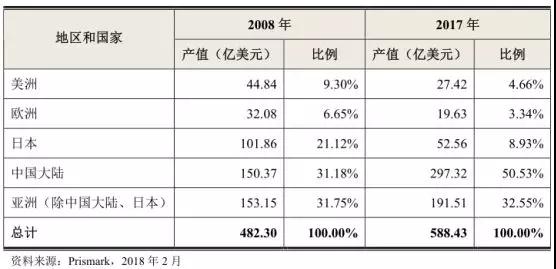

资料显示,受全球主要电子行业领域如个人电脑、智能手机增速放缓,迭加库存调整等因素影响,PCB产业出现短暂调整,在经历了2015年、2016年的连续小幅下滑后,2017年全球PCB产值恢复增长态势。

数据显示,2017年全球PCB产业总产值预估达588.4亿美元,同比增长8.6%。据预测,未来5年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

资料显示,2017年8月18日,宝安商地由鹏鼎控股以底价13.73亿元竞得,宝安出让宗地A002-0061,土地用途为商业用地,土地面积9,306.98m²,建筑面积93,070.00m²,土地使用年限30年。

近期,鹏鼎控股(深圳)股份有限公司(以下简称“鹏鼎控股”)在证监会发布招股说明书,公司拟在深交所公开发行不低于2.31亿股,不超过6.93亿股,计划募集资金约54亿,用于庆鼎精密电子(淮安)有限公司柔性多层印制电路板扩产项目以及宏启胜精密电子(秦皇岛)有限公司高阶HDI印制电路板扩产项目。

在生产经营规模方面,本次募集资金投资项目完成后将新建FPC生产线年产能133.8万平方米(1,440万平方英尺)和新建高阶HDI印制电路板智能制造生产线年产能33.4万平方米(360万平方英尺)。在技术水平方面,发行人技术力量雄厚,生产的印制电路板产品最小孔径可达0.025mm,最小线宽可达0.025mm。

2015年至2017年,公司实现营业收入分别为1,709,266.31万元、1,713,844.17万元和2,392,083.69万元,其中2016年营业收入较2015年微幅上涨0.27%,2017年营业收入较2016年增长39.57%;实现净利润分别为152,602.38万元、100,398.25万元及190,960.97万元,其中2016年净利润较2015年下降34.21%,2017年净利润较2016年增长90.20%。

鹏鼎控股深耕PCB行业多年,专注于为国际知名通讯电子、消费电子及计算机等行业优质客户提供高质量、定制化的PCB产品。2015年度、2016年度及2017年度,鹏鼎控股对前十名客户的销售收入占其营业收入的比例分别为86.54%、89.42%及91.22%,客户集中度较高。

从客户群体来看,鹏鼎控股在功能机时代,公司长期服务于诺基亚、摩托罗拉、索尼爱

立信等国际领先品牌客户,进入智能机时代后,公司与苹果公司、OPPO 等国际领先品牌客户建立了深入合作。除苹果公司外其与微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团等重要客户均建立了良好的业务合作关系。

公司2015年、2016年及2017年综合毛利率分别为19.59%、16.61%和17.97%。2016年公司综合毛利率较2015年出现一定幅度下降,主要是因为公司2016年的主要产品根据客户需求使用了更多高单价电子零件等原物料导致成本涨幅较大,而同期下游主要客户的终端产品销售不及预期,市场竞争激烈导致公司产品价格涨幅相对较小;2017年受下游主要客户需求增长以及鹏鼎控股产能利用率提高、产品结构进一步优化等因素影响,鹏鼎控股高毛利产品销售占比提高,综合毛利率较2016年上升。

值得一提的是,从产能方面来看的话,其产能不断在降低,从2015年的605.81万平方亩下降到2017年的543.76万平方米,销量方面,2016年相比2015年有较大幅度下降,但是从2017年又开始回升!产销率到了2017年更是高达101.38%,主要原因或许在于2017年PCB上游原材料的缺货涨价,促使公司也受益!

从通讯用PCB来看,去年国内PCB龙头深南电路就已经成功上市,而华为是深南电路的重要客户,鹏鼎控股的手机客户则包括苹果、OPPO、vivo以及小米,可以明显看出,两者的手机客户群体依然有一些区别!而在几个月前,富士康就已经在大陆完成了IPO,其实这也验证了鸿海此前表示的将会拆分旗下子公司在大陆上市,除了富士康与鹏鼎控股在大陆上市以外,鸿海旗下富智康以及鸿腾精密(苹果连接器供应商)也在香港上市!

一、欧菲光/舜宇供应商五方光电IPO:募资8.63亿元

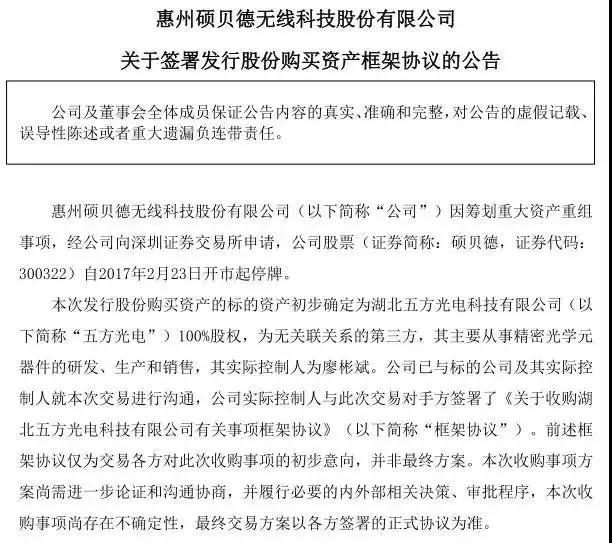

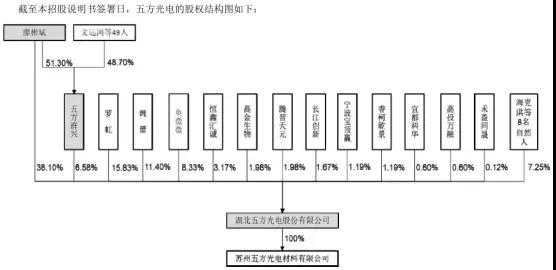

早在2017年上半年,手机报在线就曾报道过,据硕贝德发布公告称,其将收购湖北五方光电科技有限公司(以下简称“五方光电”)100%股权。据手机报在线查询得知,湖北五方科技有限公司投资了苏州五方科技有限公司,同时,又投资了苏州五方材料有限公司。据业界人士称,五方科技与五方材料同样都是生产摄像头用红外截止滤光片。

不料3个月后,硕贝德终止收购五方光电,并增资入股深圳市鑫迪科技有限公司。第一阶段:按标的资产投后估值人民币1.5亿元作价,公司以自有资金2000万元增资入股深圳鑫迪获得13.33%的股权,其中对应注册资本为人民币186.0081万元,超出部分人民币1813.9919万元计入深圳鑫迪资本公积。第二阶段:在深圳鑫迪完成2017年承诺利润及其他条件情况下,公司按标的资产投后估值人民币2.5亿元作价,以自有资金3000万元增资入股深圳鑫迪。

公开资料显示,五方光电的主营业务是精密广电薄膜元器件的研发、生产和销售,精密光电薄膜元器件包括红外截止滤光片、生物识别滤光片等。目前公司拥有58项发明和实用新型专利。

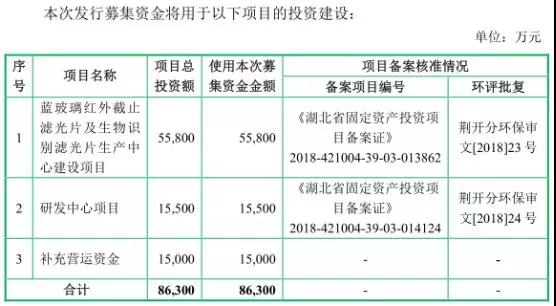

据悉,湖北五方光电股份有限公司(以下简称“五方光电”)在证监会网站首次披露招股说明书,公司拟在深交所公开发行不超过5040万股,发行后总股本不超过20160万股。五方光电,专注于高像素摄像头领域的镀膜技术创新,先后首发了2000万像素及双摄像头的蓝玻璃组件产品,主要产品为滤光片,产品主要应用于手机摄像头、安防监控摄像头、车载摄像头等。

从募资情况来看,此次总计募集资金8.63亿元,其中5.58亿元用于蓝玻璃红外截止滤光片及生物识别滤光片生产中心建设项目,另外1.55亿元用于研发中心项目,剩余的1.5亿元用于补充运营资金!

据了解,五方光电现有客户主要集中在智能手机厂商,直接客户为欧菲科技、舜宇光学、丘钛科技、信利光电等前几大摄像头模组厂商,其产品主要应用于下游终端厂商如华为、小米、OPPO和vivo等,报告期各期公司来自智能手机制造行业客户的销售额收入占比超过了95%!

从营收角度来看,2015-2017年,五方光电实现营业收入2.43亿元、4.55亿元和6.24亿元,同期净利润为0.48亿元、1.38亿元和1.68亿元,经营活动产生的现金流量净额分别为-1946.69万元、3640.06万元、14652.46万元,业绩增速非常可观,尤其是2016年,五方光电营业收入增长约87.24%,净利润增长187.5%。

与此同时,2015-2017年,五方光电的应收账款余额分别为6204.41万元、18429.86万元、19768.47万元,金额较高且呈现增长趋势,其中,增长最猛的同样为2016年,五方光电应收账款余额同比增长197%,大大超过同期营业收入的增长率87.24%。

从客户群体来看的话,2015-2017年,五方光电前五名客户的销售占比分别为94.28%、94.58%和91.44%。以2017年为例,五方光电的第一大客户为欧菲科技股份有限公司,这一家大客户带来的收入占其营业收入的35%,而排名第二的宁波舜宇光电则占比30%(2015年占比57%,2016年占比47%)。

值得注意的是,既是大客户,也是大供应商的宁波舜宇光电,位列其前五应收账款客户名单中,2015-2017年,宁波舜宇光电占五方光电应收账款余额的比例分别为33.3%、53.33%、24.07%。据五方光电表示,舜宇光电要求公司向其购买经其检测合格的镜座用于生产蓝玻璃红外截止滤光片阻力件产品,并向其出售!

此外,从产能来看,其主要生产产品为红外截止滤光片,从2015年到2017年,其产能增长幅度近3倍,销量也提升了3倍多,2017年受益于双摄像头的爆发,其产销率也达到了104.79%!不过,2017年的产能利用率与2016年相比有所下降!

三、蓝思科技供应商宇晶机器IPO:蓝思科技营收占比近50%

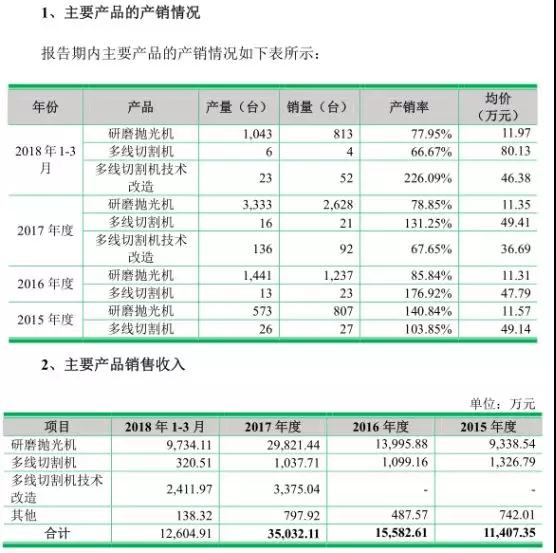

近两年来,随着3D玻璃后盖市场的兴起,相关的供应链也大为受益,、湖南宇晶机器股份有限公司近期在证监会网站披露招股书,公司拟在深交所发行不超过2500万股,占发行后总股本的比例不低于25%。据了解,宇晶机器计划通过本次IPO募集资金约4.04亿元,投向研发中心扩建项目、多线切割机、研磨抛光机扩产项目和智能装备生产项目。

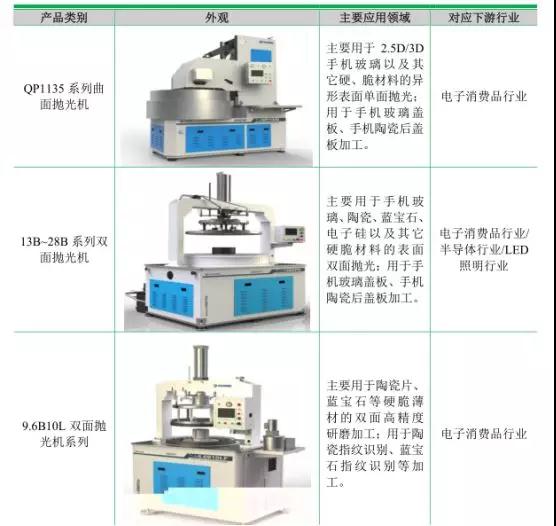

公开资料显示,宇晶机器是一家专业从事精密数控机床设备的研发、设计、生产和销售的高新技术企业,公司致力于为下游客户提供硬脆材料切割、研磨及抛光等加工服务一体化解决方案。2015年10月21日,宇晶机器在全国中小企业股份转让系统(以下简称“新三板”)挂牌。

报告期内公司的主要产品为具有精密数字控制系统的多线切割机和研磨抛光机,产品主要用于玻璃、蓝宝石、硅材料、磁性材料和陶瓷材料等硬脆材料的去除加工,覆盖切割、研磨、抛光、钻孔等加工工序,上述加工后的硬脆材料是生产消费电子产品、LED产品、太阳能光伏设备、航空航天设备以及集成电路工业主要或关键元器件的基本材料。

此次其计划募集资金4.04亿元,其中智能装备生产项目占2.00亿元,多线切割机、研磨抛光机扩产项目占1.39亿元,剩下的0.63亿元用于研发中心扩建项目!

2015-2017年及2017年1-3月,宇晶机器分别实现营业收入1.25亿元、1.58亿元、3.53亿元和1.27亿元,同期净利润分别为1387.19万元、3245.88万元、7480.28万元和3690.46万元。

报告期内,公司主营业务毛利率分别为40.85%、44.90%、42.58%及49.92%,主营业务毛利率较高的原因主要是由于公司产品在技术水平、质量控制及价格上的综合优势,使得产品附加值较高。随着行业技术水平进步以及市场竞争加剧,未来若公司不能持续保持产品技术上的先进性,保持并提高公司在行业内的竞争优势,公司可能会面临毛利率下降的风险。

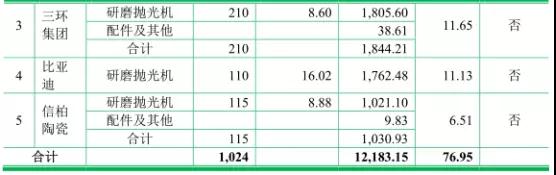

报告期内,公司前五大客户在报告期内的销售收入总额分别为7,662.24万元、12,183.15万元、27,661.93万元及11,388.10万元,分别占2015年度至2018年1-3月销售总额的61.18%、76.95%、78.39%及89.98%,其中,报告期内蓝思科技销售收入分别为5,318.76万元、5,213.46万元、16,499.95万元及6,129.14万元,占公司销售收入比例分别为42.47%、32.93%、46.76%及48.42%,公司客户较为集中。

公司客户相对集中与下游行业集中度较高有关,以视窗防护屏行业为例,蓝思科技、伯恩光学、欧菲光、星星科技及合力泰等五家企业,基本占据了视窗防护屏生产制造行业约60%以上的市场份额,其中根据蓝思科技的测算,2013年其手机、平板电脑视窗防护屏市场占有率即已经达到23.37%。

另外,报告期内,宇晶机器前五大客户存在一定的变动,公司收入存在客户结构变动风险。公司通过不断丰富产品种类以满足不同客户需求,同时大力拓展新客户,降低对单一客户的依赖程度。

2015年以来,公司开发的新客户欧菲光、比亚迪、三环集团陆续产生销售收入,成为公司的前五大客户,使得公司对蓝思科技销售收入占公司销售收入的比重下降至不到50%。据了解,宇晶机器报告期内蓝思科技销售收入分别为5318.76 万元、5213.46 万元、16499.95万元及6129.14 万元,占公司销售收入比例分别为42.47%、32.93%、46.76%及48.42%。

报告期内公司应收账款余额较大,2015年12月31日、2016年12月31日、2017年12月31日及2018年3月31日,公司应收账款账面余额分别为12,674.84万元、15,023.89万元、14,115.39万元及18,687.49万元。各期期末,应收账款账面余额占营业收入比例分别为101.20%、94.89%、40.00%及36.91%(年化),应收账款账面价值占流动资产比例分别为58.42%、53.07%、29.17%及39.15%。

2015-2017年及2017年1-3月,宇晶机器研发费用分别为645.19万元、799.59 万元、1,456.69万元及715.79万元,占营业收入的比例分别为 5.15%、5.05%、4.13%及5.65%。若公司未来不能持续地进行研发投入、技术创新,将导致产品无法满足客户以及行业不断变化的需求,市场竞争力下降,从而影响公司盈利能力。

截至2017年9月30日,宇晶机器尚存未决诉讼7项,涉及的诉讼金额合计1924.70万元,其中,应收账款原值1631.30万元,差额为违约金以及利息诉求。截至招股说明书签署之日,上述诉讼均已结案,部分正在执行中,公司已经回收账款110.14 万元,余款公司已经根据可回收性按照会计淮则的要求计提了充分的坏账淮备 1132.36万元,确认了损失220.70万元。

据观察,受到智能手机终端市场影响,2018年手机产业链企业上市将会成为主旋律,只有在资本力量的助力下快速成长提升企业竞争力,才能在市场分得一杯羹,而这类上市企业又将主要围绕较为成熟的产业,以及上游的材料和设备厂商为主,对于前者而言,急需资本的帮助提升产品的竞争力,而对于后者而言,当前国内材料和设备已经发展十分迅速,除了一波已经上市的企业以外,后续也将迎来一大波上市企业!同时,在“今天出创新,明天被模仿,后天开启价格战”的手机行业,国产供应链代替海外企业的趋势也将会更加明显,而上市企业将会作为这一主力军!

对于2018年的手机产业链而言,资本逐鹿主要体现在两大方面:其一上市企业数量会剧增,这种情况所导致的结果则是,产业之间的竞争将从上市企业与非上市企业之间转换到上市企业之间,且新上市企业客户群体主要围绕在华为、OPPO、vivo、小米等国内前几大手机厂商,换而言之,2018年上市企业之间的厮杀将会更加严重;同时,企业募集资金的情况会更加频繁!

其二,非上市企业之间,投资机构投资案将会增多,同样也体现在两大方面:一是投资逐渐向上游材料以及设备端进军,这是一个必然的趋势,从过往多年来看,此前主要围绕制造业,但是从目前来看,制造业领域已经较为成熟且市场竞争十分激烈,在这种情况下,必然将继续向上游材料和设备领域上探;二则是新型技术的驱动,无疑将导致很多新的机会,对于资本市场而言,智能手机市场庞大的出货量无疑引诱力度极大,尤其是未来三五年,手机市场的出货量不但不会下降,同时,增长率还将逐渐攀升!

手机报

2018-05-14 17:05

手机报

2018-05-14 17:05

.jpg)

郑杰发

10-29

阅读(7325)

原创专栏

郑杰发

10-29

阅读(7325)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏