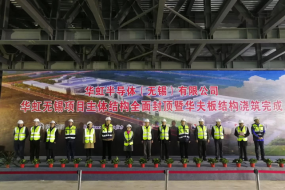

2018年3月12日华虹半导体(01347.HK)对外发布公告称,合营公司华虹半导体(无锡)有限公司于2018年3月8日与承包商就合营项目的设计、采购及施工工程订立工程总承包合同,其中涉及在中国江苏省南部无锡市建造多栋新建筑物及配套设施,目的是为合营公司供应一条生产线以制造12英寸(300mm)集成电路芯片。承包商为信息产业电子第十一设计研究院科技工程股份有限公司;及上海建工集团股份有限公司,工程总承包合同的总代价为人民币34.72 亿元(含所有税项),工期至2019年9月完成建造及安装工程(包括清洁室),符合工艺设备搬入条件。

承包方为中国面板行业洁净室技术突破方

承包方信息产业电子第十一设计研究院科技工程股份有限公司,第十一设计研究院为无锡市太极实业股份有限公司太极实业(SH:600667)的子公司,而后者在上海证券交易所上市,为一家大型的综合工程技术服务公司,从事工程咨询、工程设计及工程总承包业务。

第十一设计研究院在面板洁净工程领域,是中国突破国外技术垄断,进行国产替代的主力军,其中电彩虹咸阳8.6 代线与中电熊猫成都8.6 代线的设计与管理、和辉光电第6 代AMOLED 面板线国家存储器基地工程(一期)厂区和综合配套区项目等,都是由其完成,近两年的面板与半导体洁净工程订单累计已达220 亿。

洁净工程与设备、材料同处于光电产业链上游,对生产制造至关重要。高端显示器件和半导体元器件对工厂环境洁净度要求极高。受大陆半导体产业投资热潮拉动,加之国家政策重点扶持,全球产能呈现向大陆转移趋势,第十一设计研究院的洁净工程国产替代将充分享受产业转移红利,并加速提高中国有面板与半导体领域的综合竞争力。

承包方上海建工集团股份有限公司上海建工集团股份有限公司上海建工(SH:600170)为一家于一九九八年成立的公司,于上海证券交易所上市,在中国国内及国际间从事建造业务。该公司建造高层建筑物、高架桥、铁路、公众文化及体育设施、工业厂房、环保项目等。该公司亦投资、兴建及营运城市基础设施;并提供总承包服务。该公司为上海建工(集团)总公司的子公司。

华虹半导体杀入12英寸晶圆市场

目前华虹集团由中国电子信息产业集团拥有47.08%权益,上海联和拥有47.08%权益,以及上海联和透过其于华虹集团的47.08%股权及根据上海仪电给予上海联和的捆绑投票权所得的额外4.75%投票权,控制华虹集团的51.83%投票权。主营业务为特种应用的半导体(主要为8英寸(200mm)晶圆)制造。公司的技术,尤其是嵌入式非易失性存储器(eNVM)及功率器件,主要应用于消费者电子、通讯、计算及工业以及汽车行业。

华虹半导体(无锡)有限公司为该华虹半导体的非全资子公司,由华虹半导体、华虹宏力、华虹半导体(无锡)有限公司、国家集成电路及无锡实体就认购协议订立合营协议,华虹半导体、华虹宏力、国家集成电路及无锡实体以现金方式,分别向合营公司注资4亿美元、5.18亿美元、5.22亿美元及3.60亿美元。建成后将从事12英寸(300mm)晶圆集成电路的设计、研究、制造、测试、封装及销售业务。

华虹半导体认为,此业务可让公司从多个新商机中获益;把握及利用中国国内有关12英寸(300mm)晶圆的重大市场机遇;提升本公司现有的核心竞争力;以及扩展其价值取向,以获取12英寸(300mm)晶圆市场内的中长期良好的财务回报

12英寸(300mm)晶圆是目前半导体行业已经成熟的最大晶圆尺寸生产线,也是目前长晶良率控制最好的最大晶棒尺寸,同时也是国外技术开放程度最完整的最大晶圆尺寸生产线,并且可以完全满足中国的市场现状,因此不管是国外巨头,还是国内资本与政策,近两年都把中国境内列为了12英寸(300mm)晶圆产能的实施地。

面板自给率目标八成即将达成,半导体自给率不足三成国产后劲十足

中国电子制造业惊人的市场发展速度也推动了面板和半导体需求的加速增长,使得中国长期处于“缺芯少屏”的局面,严重影响了中国电子制造业的发展速度与均衡性。根据李星的粗略测算,仅芯与屏两项,目前中国制造业每年的采购金额上,每一项的数字都达到了接近15000亿规模。

同时作为整个制造业中能最快引入先进技术与工艺的部分,电子制造业也成为了引领整个制造业往前进化升级的主要力量,它的发展状况直接影响未来整个制造业的竞争力水平。

事实上也正是如此,根据李星的观察,近二十年来中国制造业的进步,有七成以上的因素是受益于中国面板制造技术往其它行业辐射所致,不管是工场管理实践,还是生产元素系统集成,都是在中国的面板制造技术成功后,被产业链上游供应商扩散到相关行业中去,并以此完成了它们的技术改造与升级。

在2010年以前,中国的面板自给率还不到二成,但经过近年来中国集合各方力量,筹集超过3000亿的资本投资在面板产能上,目前的中国的面板自给率已经接近六成。未来两年还将为国产面板产能落实约1000亿的投资,产能全部释放后,基本上可以完成八成以上的国产化目标,解决掉“少屏”的局面,并为中国带来超过13000亿的行业产值贡献。

不过在半导体领域,中国到目前仍是相关产品进口大户,每年仅进口的芯片产品金额就超过2000亿美元,导致近十几年来半导体产品一直是中国最大宗的进口商品。

为了提升半导体的国产化水平,到2017年为止国家大基金首期已募资超过1387亿元,接近完成了1000亿元的投资目标,再加上近两年来带动地方产业基金和民间资本的不断投入,国内集成电路产业也得到了快速发展,目前在中国境内集中新建的晶圆产线已超过了30条,占全球产能五分之一左右。

然而即使目前中国境内这些新建的晶圆厂全部满负荷生产,也仅能满足中国市场约六成的需求,这也意味着要完成约八成芯片产品的国产化水平,未来几年中国的半导体产业还将需要投入近500亿的投资才能完成。(手机报/李星)

李星

2018-03-14 15:27

李星

2018-03-14 15:27

旭日大数据

12-20

阅读(4136)

原创专栏

旭日大数据

12-20

阅读(4136)

原创专栏

李星

09-19

阅读(16062)

原创专栏

李星

09-19

阅读(16062)

原创专栏