近日,美国半导体行业协会(SIA)发布报告称,今年4月全球半导体销售额达到313亿美元,同比增长20.9%,创下2010年9月以来最高同比增幅。

智通财经注意到,全球半导体行业销售额自去年8月开始,已经连续9个月同比增幅超过10%,近五个月同比增幅均超过20%。

数据来源:前瞻产业研究院

不过,来自行业内部的预期显示,2017年全球半导体销售额有望增长11.5%。但预期未来两年的增长率仅为增长2.7%和小幅下滑0.2%。

根据预测,未来两年全球半导体销售额增速会明显下滑,但我国的半导体行业前景似乎没有那么“悲观”。

据工信部发布的数据显示,2016年中国集成电路进口3425.5亿块,同比增长9.1%,进口额高达2271亿美元,连续4年超过2000亿美元,而出口金额仅为613.8亿美元,贸易逆差达1657亿美元。集成电路市场需求却接近全球1/3,集成电路产值不足全球7%。

为改变这种状况,中国政府发布了多项相关政策和指引。

其中,《中国制造2025》政策文件明确了中国目标将集成电路自给自足率在2020年提高到40%,并在2025年提升至70%。据分析,要实现这一目标,预计中国半导体产业在2016-2020年的年均复合增长率为20%。在投入方面,中国半导体工业协会估计,总投资额将接近1万亿人民币,其中70%将投资于半导体制造业。

在这样的背景下,你会不会对内地半导体企业产生兴趣?智通财经注意到,华虹半导体(01347)和中芯国际(00981)是港股半导体行业中,内地半导体企业的两块“招牌”。

中国半导体协会公布的2016年中国半导体制造十大企业显示,华虹和中芯国际分列榜单第二位和第五位。不妨把两家企业放到一起“PK”,看看谁更胜一筹。

2016年中国半导体制造十大企业

ROUND 1:股价表现

股价是对比两家公司最直观的指标。根据k线图,明显的华虹今年来的股价表现良好,而中芯却“愁云惨淡”。但是从估值水平来看,华虹目前的市盈率以及市净率分别为10倍和0.9.倍,中芯的市盈率和市净率分别为12倍和0.99倍,差别并不大,二者在同一水平线上。

华虹半导体日k线图

中芯国际月日线图

ROUND 2:财务指标

中芯国际目前的市值大约为360亿港元,是华虹的三倍有余。中芯一季度的营业收入是华虹的4.33倍,但净利润仅为华虹的2倍。从业绩增速来看,尽管中芯一季度业绩同比增长25%,但净利润增长率却仅为13.63%,遭增长56.19%的华虹“完爆”,这是为何?

一季报财务对比

智通财经注意到,今年一季度中芯国际的销售成本为5.72亿港元,同比增长19.1%,折旧1.8亿美元同比增长48.1%,其他制造成本3.91亿元,同比增长9.4%,研发支出1.07亿美元,同比增长101.5%。

反观华虹,成本控制就要好得多。一季报显示,华虹销售成本为1.29亿美元,同比增长10.7%,经营开支2242.5万美元,同比下降3.5%,管理费用2092.5万美元,同比下降4.5%。

ROUND 3:研发实力

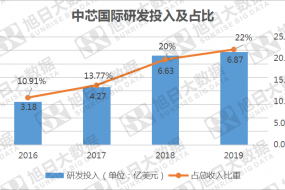

中芯国际在研发上的投入可谓“不遗余力”,2016年年报显示,中芯共投入研发费用3.18亿美元,占集团销售额的10.9%。今年一季度集团研发支出1.07亿美元,同比增长101.5%。智通财经注意到,中芯国际拥有1268名研发及设计人员,其研发工作主要集中于先进逻辑平台及具有附加价值的专门技术,由0.35微米至14纳米。

研发成果上,2016年,中芯国际已建立具备所有计划制程特点及良率学习载具的14纳米技术开发、制程流程,就14纳米及以上鳍式场效电晶体的专利存档而言,中芯位列全球五大(于中国及全球)。

智通财经获悉,2016年,中芯国际就其技术研发活动提交逾1300项专利存档。

2016年华虹的研发成本为,4133.6万美元,占集团销售额的5.73%,较2015年的4751.2万美元,下降13.05%。

智通财经注意到,华虹半导体是中国唯一一家拥有一整套IGBT背面处理技术的代工厂,为绿色能源应用提供从低电压到高电压的全系列解决方案,并可根据客户要求定制各种功率器件。

2016年一季度以来,华虹的90nm嵌入式闪存工艺平台成功实现量产,基于该平台制造的芯片以其尺寸小、功耗低、性能高的特点,可为智能卡、安全芯片产品(例如SIM卡、USB密匙、银行卡及社保卡)及MCU提供高性价比的技术解决方案。目前MCU已成为华虹最大的业务分支。

ROUND 4:产品结构

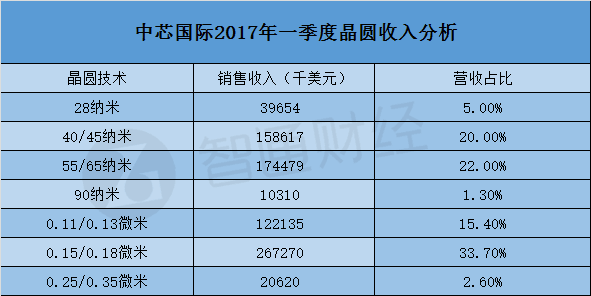

两家公司的研发实力如何,通过企业产品结构也可以看得很清楚。目前中芯国际有近5成的营收来自纳米工艺产品。智通财经了解到,中芯国际的28nm工艺在2015年量产,去年成功将工艺改进到28nm HKMG,与联电处于同一水平。

据中芯预期,2017年28纳米将为收入贡献的主要来源之一,中芯的目标为28纳米晶圆于本年底按季收入贡献占整体收入比例达到高个位数百分比。

在谈华虹的业务结构前,先“插播”一则消息。近日,IBM日前在日本京都宣布,该公司研究团队在晶体管的制造上取得了巨大的突破——在一个指甲大小的芯片上,从集成200亿个7纳米晶体管飞跃到了300亿个5纳米晶体管。

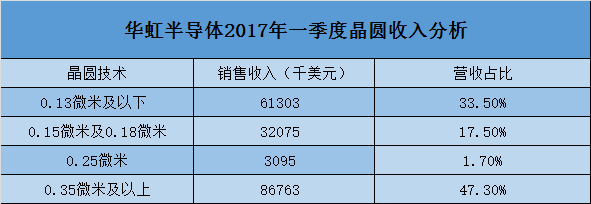

智通财经注意到,今年一季度,华虹半导体营收有47.3%来自0.35微米及以上晶圆。在崇尚摩尔定律的芯片行业,华虹的工艺水准,与世界顶尖的芯片企业比较,还有不小的差距。

ROUND 5:大行评级

野村证券研究报告表示,市场较为关注的中芯国际的28nm业务,集团制造用于智慧型手机应用处理器的28nm半导体,相关毛利率只有5%,低于集团平均的20%,而且能够有更佳盈利能力的非高通订单增长缓慢,集团需要在进入上升周期时,正确推进28nm半导体业务。

该行指出,与区内同业比较,将中芯国际的目标市帐率由1倍降至0.9倍,目标价由7.8元降至7元,维持“减持”评级。从中芯国际6月14日的股价表现来看,野村极有可能被“打脸”。

据最新的研究报告显示,麦格理给予中芯国际“跑赢大市”评级,目标价12.25元。较6月13日收盘价,有近6成的上市空间,同时该行指出中芯为该行半导体行业的首选股。麦格理看好中芯的理由是,中芯未来具体增长催化剂包括:中国政府支持半导体行业、预期中国智能手机销售于下半年将强于市场预期,因预期OPPO、Vivo、华为及小米今年可出现强劲增长,此会转化成对应用处理器的强劲需求。麦格理预期中芯今年下半年销售可望转强,预期第3季及第四季销售按季各升19%及4%,相信中国今年智能手机销售可按年增长13%,相信公司可维持具结构性增长的前景。该行上调对中芯于2017年至2019年净利润预测各37%、17%及13%。

华虹也获得大行看好,智通财经注意到,中金公司在研报中指出,华虹将受益于中国金融IC卡产业链的结构性增长机会。华虹是国内身份证和社保卡中集成电路的主要半导体代工(市场占有率超80%)。维持华虹“推荐”评级和14.00港元的目标价。智通财经注意到,较6月13日收盘价,有近4成的上涨空间。

结语

经过5个回合的比拼,智通财经认为,中芯国际更热衷于研发而华虹更擅长运营,两者目前面临的问题是,新产品暂未能给业绩带来明显的改观。股价走势上,中芯国际前期处于下降趋势,但目前已经有所改观,而华虹目前在相对高位盘整,需要一次放量大涨“引燃”市场情绪。总而言之,二者所处行业的潜力无疑是巨大的,投资者不妨把它们加入自选,是否下手各自慎重把握。

曾辉

2017-06-16 15:05

曾辉

2017-06-16 15:05

旭日大数据

03-05

阅读(15945)

原创专栏

旭日大数据

03-05

阅读(15945)

原创专栏

TechWeb

04-17

阅读(4904)

行业资讯

TechWeb

04-17

阅读(4904)

行业资讯