近日,华为荣耀员工提前拿百万年终奖的消息再次刷屏。最近几年,华为荣耀手机攻城略地,迅速晋升为手机市场的“销售王中王”。

与之形成鲜明对比的是,魅族手机经历了旗舰机Pro 7滑铁卢、高层人事变动、数百家门店关闭等事件,日渐没落。

其实,在智能手机市场中,不只是魅族经历了起伏。当蛋糕不再增长,竞争也开始白热化,一家企业的成功可能意味着另外一家或几家企业的衰退。小米重回前五的背后,乐视/酷派等手机品牌已然增长乏力。在各家使劲浑身解数提升销量的背后,是行业层面创新匮乏导致的同质化。手机行业,还会有下一个风口吗?

存量市场下的寡头格局已经形成

智能手机市场已呈饱和态势,增量几乎依靠用户换机需求。而创新有限导致的换机周期的延长,进一步萎缩了需求。

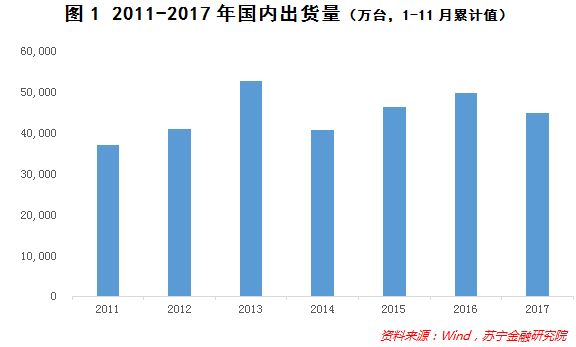

撇开全球市场不谈,至少在中国市场,智能手机市场已完全成为存量市场,2017年1-11月国内手机出货量累计为4.5亿台,比去年同期减少了10%(参见图1)。预计,2017年全年,手机市场规模也会有10%左右的萎缩。

值得注意的是,2016年,中国智能手机累计激活量约6.6亿台,其中,OPPO的占比达到了13.45%,超越华为(12.4%),成为2016年出货量最多的手机品牌,vivo占比达到11.1%,排名第三。值得一提的是,苹果手机的出货量仅为3.3%,与其他主流品牌相比,下滑严重。

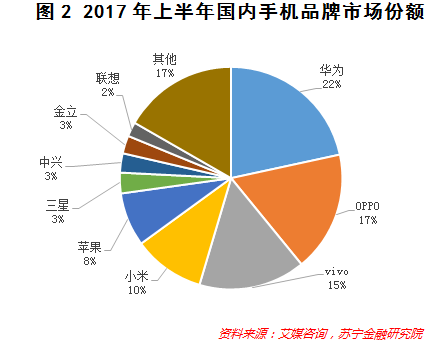

而2017上半年,华为经过8年的稳健发展后称王,获得了22%的最大市场份额,而OPPO、vivo则扩张迅速,分别以17%和15%位列第二、三位。小米在经过2015、2016年的相对低迷后,在2017年经历复苏,市场份额达到10%,超越了苹果(8%)。而三星则持续低迷,市场份额仅为3%(参见图2)。

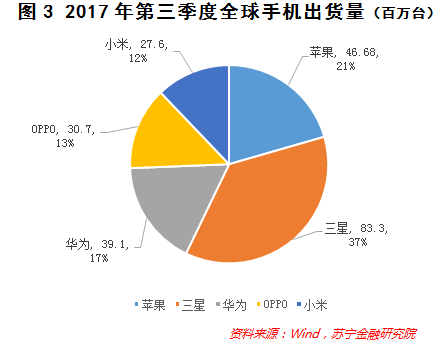

从全球市场来看,竞争形势更加明朗。三星是名副其实的王者,2017年第三季度以8300万台出货量排名第一,苹果以近4700万台排名第二,华为3910万台,与苹果的差距正在缩小。而OPPO与小米在全球市场的地位也在提升,出货量分别达到3070万台和2760万台(参见图3)。

从IDC给出的今年第三季度中国手机市场出货量数据来看,排名前五的厂商已经占据接近76%的市场份额,并且华为、OPPO、小米等还保持高速增长。

如此一来,国内的寡头市场已经形成,领导型企业包括华为、OPPO、vivo、小米、苹果和三星,中兴、金立、联想和魅族等是追赶型企业,而其他企业的机会似乎越来越小。

曾经一时风头无两的乐视/酷派手机,在太短的时间内迅速没落,360手机也没能掀起多大风浪,锤子、美图等品牌出货量少的可怜,可能已失去了真正意义上的影响力。

小众手机的生存秘笈:差异化定位

大势已定的背景下,影响力较小的手机品牌唯有通过差异化定位求生。其中,锤子、魅族、美图等厂商便是小众手机品牌中最受瞩目的几个。

最近两年,锤子手机销量不佳导致数亿亏损,资金链吃紧开启了后续一系列连锁反应——2016 年下半年开始,锤子科技曾多次传出被收购、倒闭或资金链危机新闻。但2017年锤子迎来了好转之年,拿到成都政府基金领投的10亿元融资,搬迁至成都,并在今年推出了第一款爆款手机坚果Pro。双十一当天,锤子在手机销量品牌排行榜上成为仅次于苹果、华为的手机品牌。当这家“主打情怀”的公司逐渐接受残酷的商业竞争现实,抛去对细节的过分追求时,经营情况正在好转。

相比锤子的好转,魅族的2017年则更加艰难一点。旗舰机Pro价格销量跳水,高层人事变动,网传的新款“梦想机”15plus要到2018年春季才发布。但是,2017年魅族手机出货量接近2000万台,销售规模继续扩大,超过200亿元并保持盈利,主攻高端手机市场也成为2018年魅族的主要战略方向。

相对于上述两家公司的盈利状况,美图公司的困境仍旧在持续。2014年以来,美图公司已经连续4年亏损,2017年预计亏损超过3亿元。不过,美图手机强大的拍照功能是吸引特定群体的利器。仅仅看他们的手机外观,就能感觉到浓厚的女性气质。如果这一客群能够稳定增长,其盈利前景将获得改善,但能否覆盖成本,似乎还是个难题。

此外,金立在覆盖各档次机型的同时,大力发展安全手机,定位高端人士;联想收购摩托罗拉后凭借硬件优势,以手机为基础,拓展游戏、投影、摄影功能,其在用户体验方面的改善值得期待。

不过,这些差异化竞争策略的能量似乎正在减弱。主要的原因在于,几乎每一项差异化技术优势都会在较短时期内成为智能手机的又一项基础设施。

随着技术成熟,几乎每家厂商都能够较快掌握别家的特色技术和定位,并进行复制,最终形成同质化竞争的局面。这或许就是产业组织学中提到的“最大最小差异化原理”,即当市场上每家厂商都在做差别化的努力时,每家厂商均全面覆盖各项差别点,最终形成差别较小的产品。

这样的现象发生在一个典型的寡头市场中,并不能说是一件罕见的事。举例来说,碳酸饮料市场也是一个可口可乐和百事分庭抗礼的寡头市场,在这个市场中,我们可以看到这两家各类口味雷同、包装相像、甚至名字都相似的产品:可口可乐和百事可乐、芬达和美年达、零度和极度……

具有讽刺意味的是,与导致此现象的饮料市场低技术壁垒原因不同,正是越来越先进的技术使手机市场走向同质化。

人工智能会是手机的下个风口吗?

智能手机市场的大块蛋糕依然属于主流配置、设计中庸的大厂商,差异化定位也只不过是生存所逼。然而,不管是差异化定位还是同质化竞争,抓住用户的心永远是对的。

大屏全面屏曲面屏、摄像头、续航能力、运行速度等等,都是用户体验,而其背后都是配置问题,配置高了不一定体验好,配置不高体验一定不好。从来没有一部低配置还获得极致用户体验的“玄学”手机。一个体验好的操作系统版本所带来的体验差距,对手企业想要缩小差距,要比配置更新容易得多,况且安卓市场中现行的系统差异都是一些边角料。因而,市场现行的用户体验主要还是靠配置来满足,这又加深了同质化的竞争。

然而,人工智能会否成为真正的差异化来源,值得我们思考。

近两年的人工智能已经被主流厂商用得泛滥,但如果深入观察现在手机上的人工智能,可以发现主要集中在人脸识别、拍照和语音助手方面,其他方面则尚未采集到人工智能领域的精华所在,也并未给用户带来实质上的体验升级。甚至在很多时候,这些较初级的人工智能被搞笑地调侃成为“人工智障”。可见,原本大有用武之地的人工智能在现行的手机上只发挥了很小的作用。

其中重要的原因在于,人工智能最核心的东西是算法,核心科技并不掌握在高通或英特尔这类硬件公司,也不在手机厂商手中,而是在Google、Amazon这样拥有深度学习、云及大数据技术的互联网巨头手里。而且,人工智能更多的应用是在云端完成的,并不一定都在用户端有所体现,这就对软件能力和操作系统提出了更高的要求。从这一点来看,作为安卓系统掌舵人的Google,很可能会拥有将人工智能、软件系统与硬件有效结合的独特先天优势。

果然,我们看到了Google近期在机器翻译、图像识别领域中刚研发出的科技成果,也看到了Google推出了Pixel2手机。它与谷歌助手互相配合,使得那些用户期望的人工智能服务已成为可能。

然而,即使有Google这样的公司推动,人工智能在手机硬件上的落地仍然存在不确定性和落地时间表的问题。同时,Google也需要面对来自在位厂商的残酷竞争,能否凭借人工智能在手机市场崛起,实难预测。

如此看来,人工智能在智能市场红海中能否开拓出一片清新地尚无定论。最终,人工智能会成为温暖手机市场凛冬的一把火,还是沦为众手机厂商们又一次痛的领悟呢?时间会告诉我们答案。

(来源:苏宁财富资讯;作者:陶金 苏宁金融研究院研究员)

陶金

2018-01-05 10:31

陶金

2018-01-05 10:31

IT之家

04-19

阅读(8309)

行业资讯

IT之家

04-19

阅读(8309)

行业资讯