据手机报在线观察,2017年手机产业链中,不少上市公司股价都得到了快速的上涨,同时,从这些企业营收和净利润角度来看!其中涨幅最大的当属舜宇光学、瑞声科技、信维通信、大族激光、建滔化工、比亚迪电子、丘钛科技、闻泰科技、欧菲光等!其中几乎一半为苹果供应商,且在其所属行业中,基本上处于龙头或前几名地位!

在上述十大牛股中,其中涨幅超过两倍的有丘钛科技、比亚迪电子和舜宇光学,三者均为港股,涨幅超过一倍的有瑞声科技、信维通信、大族激光、建滔化工,涨幅接近一倍的有立讯精密、欧菲光以及闻泰科技!

1、舜宇光学:摄像头镜头、模组出货量均位列第二

从舜宇光学来看,其主营业务分为镜头和模组,据其中报显示,其上半年收入约人民币100.31亿元,较去年同期增加约69.8%。收入上升的主要原因是受益于智能手机相关业务及车载成像领域的快速发展。

光学零件事业的销售收入较去年同期上升约46.8%。收入增长主要是因为手机镜头及车载镜头出货量的上升,及手机镜头的产品结构改善所带来的平均售价的提升。光电产品事业的销售收入较去年同期上升约77.9%。收入增长主要是由于手机照像模组出货量的上升及产品结构改善所带来的平均售价的提升。

2、瑞声科技:立足声学跨足光学

受益于所有主要业务分部的稳健增长,收入及纯利按年分别上升43%及42%至人民币139.67亿元及人民币34.92亿元。随著主要产品出货量增加,及更广泛地採纳高规格声学解决方案(即立体声设计和防水功能)从而推动单机价值提升,声学分部的销售额按年上升20%,贡献总收入的48%。非声学业务按年增加79%,佔总收入的47%,代表此分部为更多的新客户提供独特的解决方案及设计升级带动单价提升。

新平台在第三季度后半期推出,总体毛利率为41.1%。新增研发主要投资于新声学及光学方向为客户提供创新设计,支出按年上升39%,佔收入的8.2%。纯利率为25.0%及每股基本盈利上升43%至每股人民币2.85元。

第三季度作为下半年传统旺季的开始,主流手机品牌旗舰新品竞相在此期间发佈。受益于产品结构的改善,主要平台出货量实现强劲增长,远超整体智能手机市场增幅。第三季度收入按年上升27%至人民币53.23亿元,创当季新高。声学业务同比上升17%至人民币25.22亿元,占总收入的47%,非声学业务则按年上升29%,贡献总收入超过45%。第三季度保持高盈利能力,毛利率及纯利率分别为41.3%及25.7%。

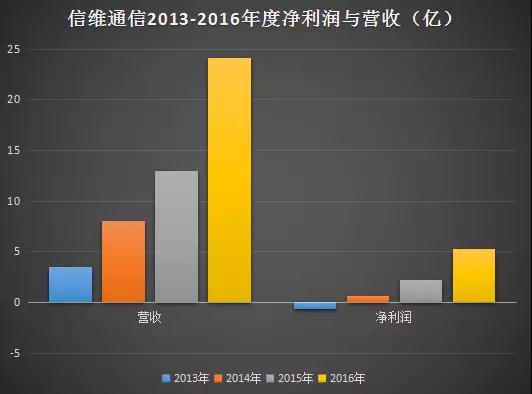

3、信维通信:苹果供应商,国内天线龙头

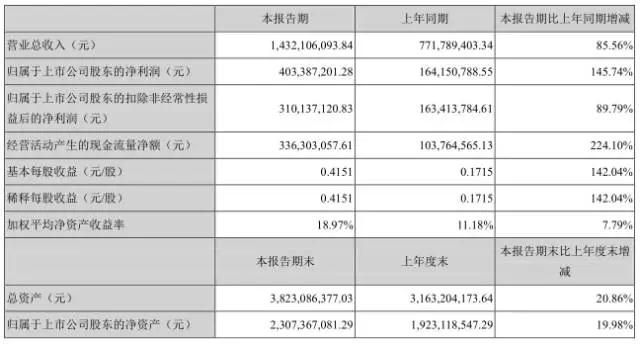

据信维通信发布2017年前三季度业绩预告,据预告显示,2017年前三季度信维通信预计净利润将达到7亿元-7.02亿元,而去年同期则只有3.46亿元,这意味着信维通信今年前三季度的净利润增长同比超过了1倍。

据信维通信在公告中表示。主要原因在于:2017年上半年公司经营保持良好增长势头公司按照既定经营计划,继续围绕着大客户的需求、提供以射频技术为核心的一体化解决方案,积极提升各产品在客户端的市场份额及丰富产品类型,公司业务规模不断扩大,销售收入利润持续增长。

整体看来,目前信维通信的业务已经从最初的天线、射频无源部件、NFC、音频等领域拓展到射频前段及模组、半导体材料等领域,其中部分业务主要是通过收购等渠道所得,例如其从12年收购第一大天线厂商莱尔德(北京),后续又收购了亚力盛,参股了艾利门特,控股了上海光线新材料公司,积极介入了与射频技术有关的连接器,金属结构件及新材料领域。

在未来一段时间内,信维通信将继续受益于天线射频以及无线充电市场,随着5G时代的临近,这也将成为其业务新的增长点!

4、大族激光:苹果供应商,激光设备龙头

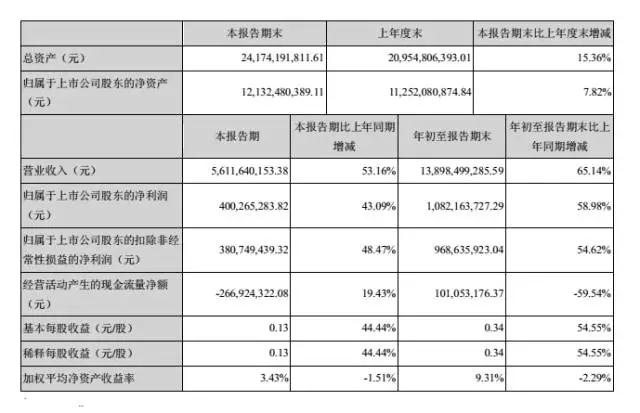

据大族激光发布第三季度财报,据数据显示,其第三季度营收达到了33.78亿元,同比增长81.01%,前三季度总营收为89.14亿,同比增长78.69%;而第三季度归属上市公司股东净利润则达到了5.88亿元,同比增长151.98%;前三季度归属上市公司股东净利润则达到了15.02亿元,同比增长137.31%!

对于今年前三季度业绩快速增长的原因,据其在财报中表示:主要受益于消费类电子、新能源、大功率及 PCB 设备需求旺盛,公司产品订单较上年度大幅增长,公司报告期将子公司辽宁大族冠华印刷科技股份有限公司70.8125%股份转让给刘学智先生,此次股权转让及承担连带担保责任预计损失对公司净利润的影响约-7000 万元,预计 2017 年度公司归属于上市公司股东的净利润较上年度增长 115%-135%。

再来看看其上半年的业绩,数据显示,上半年其营业总收入55.35亿元,同比增长77.30%;营业利润10.80亿元,同比增长161.63%,利润总额10.11亿元,同比增长111.56%,归属于上市公司股东的净利润9.14亿元,同比增长128.75%!

5、建滔化工:受益铜箔/覆铜板缺货涨价 营收净利一路高涨

据建滔积层板发布2017年上半年业绩数据显示,公司实现营业额90.35亿港元,同比增长20%;净利润20.09亿元,同比增长139%;基本每股收益65.2港仙;拟每股派现32.6港仙。营业额占比方面,复合基材覆铜面板及环氧玻璃纤维覆铜面板占集团营业额54%,纸覆铜面板占营业额10%。

据建滔积层板表示,今年上半年,通信网络设备、汽车及电子消费品等各大行业板块均有可观增长,市场对覆铜面板需求明显增加,令覆铜面板及其上游物料中的铜箔、玻璃丝及玻璃布出现供应短缺,建滔积层板覆铜面板部门各产品平均价格因而同比大幅上涨,利润率亦随之扩大。

此外,建滔积层板强调,进入下半年,市场上铜箔、玻璃丝及玻璃布等产品均见未见有明显的新增产能投产,供应短缺状况持续。覆铜面板亦步入市场的销售旺季,需求量稳步攀升。集团已再次上调各产品售价,并预料未来售价仍有提升空间。

6、比亚迪电子:立足金属布局,大力布局3D玻璃

从比亚迪电子2017年上半年业绩来看,其总营收同比增长13.18%至175.26亿元,净利润同比增长118.97%至13.22亿元,主要受益于金属部件与组装业务的快速发展,尤其是提高了金属部件的销售量以及良率,促使毛利率也从去年同期的7.99%上涨到当前的12.6%!

此外,其还在财报中强调,金属部件在移动智能终端等消费类电子市场的占有率仍在不断提升,促使市场规模扩大,推动了公司金属部件订单的增长!上半年金属部件业务收入同比大幅增长26.49%至人民币60亿元!

而在材料方面,据比亚迪电子表示,公司将把握行业发展的最新趋势,积极投入资源研发包括3D玻璃和陶瓷在内的新材料与新工艺,为客户多元化的产品需求做好充分淮备。目前部分智能手机基于无线充电和射频信号等方面的考虑,已开始采用3D玻璃作为机壳,面对新的市场需求,公司上半年积极扩充3D玻璃机壳产能。

7、闻泰科技:国内ODM龙头,业务走向多元化

作为国内ODM龙头企业,据闻泰科技2017年三季度财报显示,闻泰科技三季度单季实现营业收入46.70元、利润1.05亿元,分别比上年同期上升百分比25.07%、77.97%。1-9月份前三季度闻泰科技实现营业收入125.59亿元,同比增长47.87%;净利润为2.82亿元,同比增长743.60%。

而闻泰科技今年1-9月份前三季度之所以能够实现净利润同比743.60%的巨幅增长,主要是得益于其ODM业务子公司闻泰通讯的利润的大幅增长。根据三季报显示,闻泰通讯三季度单季实现营业收入46.13亿元,净利润1.74亿元,分别比上年同期增长31.42%和99.58%。闻泰通讯2017年1-9月实现营业收入123.93亿元,同比增长53.78%;净利润4.23亿元,同比大幅增长126.38%。

闻泰通讯作为手机ODM行业中的龙头老大,其2017 年上半年成功打造了华为、小米、联想、魅族、中国移动、暴风魔镜、华硕等品牌的多款畅销产品,取得不俗的市场销售佳绩。同时,上半年已剥离了部分房地产业务,2017 年下半年将继续践行公司的发展战略,逐步剥离剩余房地产业务,完全实现去地产化,彻底实现公司转型。并将继续施行精品化战略,集中资源研发畅销产品,致力于为市场主流品牌打造精品爆款,持续扩大市场份额。

此外,从当前的ODM厂商整体发展情况来看,其不仅仅只局限于智能手机终端市场,而是向更多其他的终端市场拓展,如当前火热的VR/AR、汽车市场等!以闻泰通讯为例,早在今年上半年,就联合中国VR领军品牌暴风科技推出暴风魔镜一体机,受到媒体和消费者高度关注。并研发的360°全景VR摄像头、360°全景VR车载摄像机也深受好评。在下半年还把VR技术与手机进行融合,研发推出极具创新性的VR手机。

8、丘钛科技

作为指纹模组和摄像头模组厂商,丘钛上半年收入约36.05亿元,同比增长108.7%。实现净利润2.02亿元,同比增长145.5%。毛利率约4.34亿元,较同期增长约2.8个百分点。对于此次中期的业绩增长原因,丘钛科技在其半年报中透露,主要受惠于指纹识别模组产品销售数量较同期大幅增长及摄像头模组产品平均销售单价较同期实现明显增长所致。

其中,摄像头模组的期间销售数量达到约8319万件,同比增长约12.3%。指纹识别模组的销售数量达到约3432万件,同比增长约23.6倍。而其毛利率也有所提升,据其表示,产品毛利率有明显提升,主要原因有三方面:

其一,是平均销售单价增幅超过平均采购单价增幅,以及人民币兑美元汇率出现升值令综合材料成本占收入比重同比下降1.9个百分点;其二,摄像头的像素结构明显提升,双摄像头模组的占比明显提升,产品附加值增加;其三,收入增长带来的规模小样导致生产人工费用率、生产折旧费用率和其他制造费用率下降,导致毛利率同比上升约0.9个百分点。

此外,丘钛科技将继续向高端市场进军,持续投放资源,大力度以改善产品设计和生产工艺能力,提升生产效率,以开发更优良的产品,满足客户日新月异的需求。其中具体体现在努力推进行式模制封装小型化封装技术,将陆续于本年度投产,而且透过对新料和精密制程的操控,引入高像素单摄像头和双摄像头模组的免主动 校准(AA)工艺,节省生产时间和成本。

9、立讯精密:苹果供应商,国内消费类电子连接器龙头

立讯精密以研发、生产和销售连接器起家,成立六年后,于2010年上市,目前已是国内最大的连接器生产制造商之一。立讯精密的产品主要应用于3C(计算机、通讯、消费电子)和汽车、医疗等领域。

2011年至2014年,立讯先后收购了博硕科技(江西)有限公司、昆山联滔电子有限公司、(香港)ICT-LANTO LIMITED、深圳市科尔通实业有限公司、东莞讯滔电子有限公司、福建源光电装有限公司、珠海双赢柔软电路有限公司等。

2014年,立讯精密营业收入为729,594.86 万元,比上年同期增长58.9%,实现归属上市公司股东净利润 63,004.61 万元,比上年同期增长85.43%。2015年,其年报显示,营业总收入为1,013,949.24万元,比上年同期增长38.97%;实现归属上市公司股东净利润107,850.85万元,比上年同期增长71.18%。

明显可以看出,因进入苹果供应链,而在那两年的苹果可谓是春风得意,其电子产品在全球独占鳌头,迅速抢占了绝大部分的市场份额,而在苹果的强力带动下,立讯精密这两年都实现了跨越式的高速增长。

2016年,立讯精密更是营业总收入更是惊人,报告显示,其全年收入达1,376,259.59万元,比2015年同期增长35.7%,净利润为115,653.35万元,较上年同期增长7.23%。立讯精密去年是中国本土唯一一家营收突破100亿的连接器上市公司,让在其之后长盈精密、中航光电等企业都鞭长莫及。

而据其2017年三季度报告,报告显示,立讯精密2017年前三季度实现营业收入138.98亿元,同比增长65.14%;实现归属于上市公司股东的净利润10.82亿元,同比增长58.98%。

10、欧菲光

作为国内知名模组厂,欧菲光无论是在摄像头模组市场还是在指纹模组市场都处于绝对领先的状态欧菲光主营业务可大致分为消费电子和智能汽车两大事业群,其中消费电子事业群包括触控显示模组、摄像头模组和指纹模组三个部分。

据旭日大数据(http://sri.shoujibao.cn/)监测结果表明,欧菲光在触摸屏、摄像头模组、指纹模组方面每月出货量都位居首位,特别在微摄像头模组和指纹模组部分单月出货量更是位居全球第一。据欧菲光发布2017年三季报显示,报告期内,公司实现营业收入244.57亿元,同比增长28.69%;净利润为10.22亿元,同比增长80.30%!

欧菲光在摄像头以及指纹模组市场取得绝对的霸主地位以后,其增长的空间已经十分有限,虽然其营收出现了大幅度的增长,但是从净利润增长空间来看并不大,主要原因在于这两大市场的竞争十分激烈,导致产品的毛利率并不理想,基于这种情况下,对于当前的欧菲光而言,在立足原有业务的基础上,拓展新的业务势在必行!事实上,欧菲光从近两年开始,也已经开始向汽车市场进军!

手机报

2017-11-26 13:57

手机报

2017-11-26 13:57

郑杰发

10-29

阅读(7325)

原创专栏

郑杰发

10-29

阅读(7325)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏