据手机报在线长期观察,MLCC缺货涨价已经不止两三个月,从去年年底,尤其是今年年中以后,缺货涨价的情况变得更加恶劣,此前据台系国巨、华新科等厂商认为缺货涨价会到年底为止,但是从近期台系厂商的言论来看,恐怕将会继续延迟到明年上半年。

前不久,手机报在线(http://www.shoujibao.cn/)走访三星电机,据三星电机对笔者表示,近期有40多家客户找上门要货,甚至开出两倍的价格,但是由于货源紧缺,所以不一定能够拿的到产品,近期,关于MLCC价格上涨的消息再度传出!

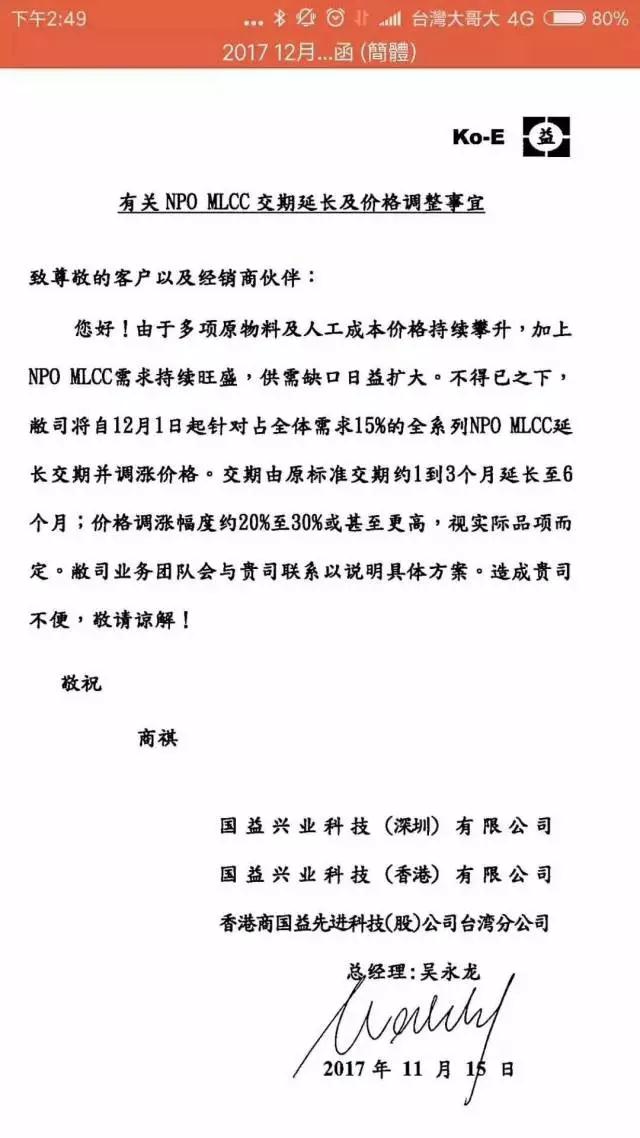

日前,据国巨电子发布涨价通知,通知中表示,由于多项原材料以及人工成本持续攀升,加上NOP MLCC需求持续旺盛,供需缺口日益扩大,不得已之下,其将从12月1日针对全体需求15%的全系NOP MLCC延长交货期并调涨价格,交货由原标准交期1到3个月延长到6个月,价格调涨幅度为20%至30%甚至更高,视实际品项而定!据国巨法人指出,NPO MLCC 原本单颗的成本约新台币 1 元,但是现在已经涨到接近 9 元。

MLCC缺货涨价 NOP MLCC价格从1元涨到近9元

近期,据手机报在线走访三星电机了解到,目前三星电机产能同样存在不足的情况,其产线利用率已经达到了100%,更是有40多家客户上门要货,甚至有些ODM/OEM以2倍的价格不一定能够拿得到产品!

从消费类电子市场MLCC来看,主要产能在日系、韩系以及台系厂商中,但是随着日系厂商逐渐停产,将市场重心转移到汽车市场,导致市场供给暂时跟不上,这对于韩系和台系厂商而言无疑是个很大的机会。不过,据手机报在线得知,目前苹果的MLCC主要是三星电机和村田提供,尤其是今年的新机,其单部手机对MLCC的需求量提高到了1000多颗,比之前的iPhone要多20%以上!

在全球MLCC缺货涨价之际,据供应链人员透露,国内一些厂商纷纷找三星电机要货,其中很重要的一个原因在于台系厂商诸如国巨等产品的品质不稳定!如村田的交货期目前更是拉长到了52周,而国巨电子目前的交货期已经延长到了6个月!

从市场涨价节奏来看,在过去的5个月时间中,国巨已经发布三次通知涨价,这次是第四次,而在10月初,三环集团也发布通知,据其表示:“自2016年下半年以来,由于原辅材料价格的持续上涨,公司运营成本及人力成本不断增加,导致产品已处于亏损状态,另外MLCC市场需求持续旺盛,供需缺口不断扩大,为维持公司的正常经营,将根据市场供需实际情况,定于2017年10月9日起对产品价格调整及延长交期,价格调涨幅度在15%以上,交期由1个月延长至4个月。”

而从国巨涨价过程来看,国巨在今年4月宣布调高0603以上尺寸MLCC及晶片电阻产品售价,MLCC调幅约8-10%,晶片电阻涨幅约5%;6月底又进行第二波调涨,平均涨幅高达 15-30%,9月又针对手机用量较多的MLCC 进行调涨,平均涨幅约 15-30%。而这一次则是调高NOP MLCC,涨幅达到了20%-30%!其原本单颗价格只有1元新台币,目前更是涨到了近9元!

从MLCC缺货涨价的源头来看,其中很重要的一个原因在于日系厂商的停产,将产能转移到车载市场,据手机报在线了解到,目前包括三星电机在内的厂商有可能都在做认证,而在车载市场元器件的认证周期相对较长,如传感器,此前据国内一家传感器厂商向笔者表示,其认证花费了2-3年时间,而在该市场也有一个好处,那就是成为供应商以后通常较为稳定,在车载MLCC市场同样如此!

从当前全球MLCC供应商来看,日系厂商均在加大力度布局车载市场,而从三星电机来看,当前其作为全球最大消费类电子市场MLCC供应商,据称其也在布局该市场,不过,暂且不知其是否认证通过。此外,对于消费类电子上市场,是否有扩充产能的计划,三星电机也表示处于观望中!

从台系厂商来看,国巨所谓的特殊品项约占MLCC产品的两成,以MLCC占公司营收45%计算,大约是整体营收的10%产品都会调涨,将可使MLCC的产品毛利率提升三至六个百分点。MLCC供应商表示,目前MLCC缺口确实很严重,无论有没有调涨价格,各个品项都还是要跟客户讨论交期,即使客户同意最长的交期,其实也不见得有货可交。

而在产能布局上,据国巨表示,规划扩充芯片电阻和MLCC等主要产品,今年可望陆续完成。其还表示,包括华为、OPPO和vivo等中国大陆品牌手机对被动元件拉货力道持稳,加上日系厂商转布局高阶被动元件产品,转单效应显现,有助国巨上半年营运表现。

那么,MLCC缺货涨价的原因到底有哪些呢?据手机报在线了解到,其背后的原因主要有以下多方面:

其一,从MLCC产品自身来看的话,主要由于其上游原材料的上涨,导致其相应的成本有所提高,这点不仅仅体现在MLCC产品方面,据手机报在线了解到,在手机市场,还有很多产品均由于上游原材料的上涨导致成本提高,从而使得产品售价上涨,如PCB、包装纸盒等!

其二,从产能计划来看,在过去的几年中,MLCC一直处于低迷期,而手机市场作为MLCC主战场之一,在过去的多年中,手机市场的出货量一直在增长,但是对于MLCC的需求增长并不是很强劲,所以过去的几年中,全球的MLCC扩充计划并不是很积极!

其三,手机高端化带来的变化,不过从目前来看,随着智能手机不断走向高端化,单部手机对MLCC的需求量提高了很多,当然,对于MLCC的品质和性能也提高了很多!如上文提及的iPhone 8,其单部手机对MLCC的需求量达到了1000多颗!而从国内如华为、OPPO、vivo来看,均在走向高端化!

其四,也是最为主要的原因,在上述三点的基础上,汽车市场在近两年得到了快速的发展,从国内市场来看,尤其是在系能源汽车方面,受到国家政策的影响,使得众多企业纷纷赶上这一波红利!如日系厂商TDK的停产,其向车载市场转型,导致全球的产能出现看一些空白!

市场恶意炒作?谁将成最大受益者?

在手机行业,供应链缺货涨价已经为常态,以2016年为例,缺货涨价最为厉害的当属联发科的处理器以及存储芯片,到了今年存储芯片同样一直在叫喊着缺货涨价!纵观手机供应链产品缺货涨价,其背后的原因有多方面,也可以划分为两大类:其一是市场的自我调节所导致,其二则是人为炒货因素所导致!而第二点往往是建立在第一点的基础上!

从缺货的产品来看,以MLCC、存储、PCB板原材料等来看,可以发现,这些行业均处于两极分化趋势十分严重的情况,即市场主要产能均掌控在几家巨头企业手中,如MLCC,一旦巨头企业产品线发生更改,将会引发巨大的市场效应,此轮缺货危机正是以此为基石;再如存储芯片,长期以来存储芯片主要为三星、海力士、美光等少数企业所掌控,且作为智能手机等终端产品核心配件,可以说市场的调节能力完全掌控在这几家企业手中!

再如PCB板,其与MLCC一样,巨头企业产品线的调整,导致消费类电子市场缺货涨价,且无论是MLCC以及PCB原材料市场,其此前很长一段时间均处于发展不景气状态,随着如汽车等新市场的爆发,一方面原有产能紧缺,另一方面产品线转移,从而使得原有的消费类电子市场缺货涨价!

而从手机市场来看,手机市场变化太快,近些年一直在快速洗牌,不管是芯片厂商还是分销商、代理商,由于市场的不稳定性以及恶性竞争,导致他们之前都不敢生产太多或囤太多芯片,而市场需求的上涨让其措手不及,因此纷纷囤货!更因为原厂的产能受限,从而进一步引发市场恐慌囤货涨价!

而从此次的MLCC来看,到底谁将成为最大的受益者?前文已经讲过三星电机,其作为消费类电子市场MLCC主要提供者,上个月曾对笔者表示,40多家客户上门以2倍的价格要货,却不一定拿的到产品,而其中很重要的一个原因,在对方看来,台湾厂商产品性能不稳定!

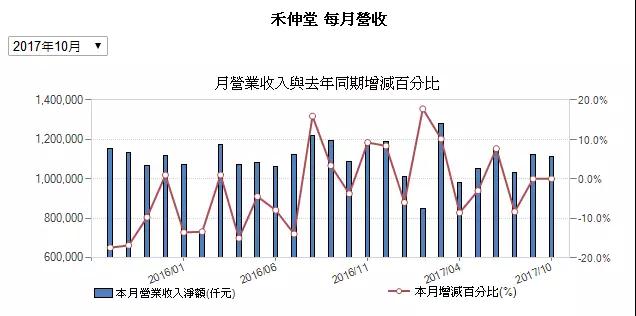

其次,再来看看台湾的MLCC厂商国巨电子、华新科以及禾伸堂、奇力新等!台湾厂商是呼吁“MLCC缺货涨价”最厉害的一波,从去年年底至今一直如此,如国巨电子更是四次涨价,但是从营收来看,其真正开始大涨是从今年7-8月份开始,据手机报在线查询得知,不仅仅是国巨电子,包括其余厂商营收的大涨几乎都是从7-8月份开始!

禾伸堂今年前10个月营收

截至2017年前10个月,国巨和禾伸堂累计营收与2016年相比几乎持平,并不见很大幅度的上涨,换而言之,如果不是在8-10月份营收的大涨以外,其今年前十个月的营收与去年相比甚至有所下降!如国巨电子,其截至8月份,累计营收与去年相比同比下降1.19%,而禾伸堂累计营收与去年相比同样下降0.62%!

华新科今年前10个月营收

唯有华新科和奇力从今年年初以外一直维持告诉增长,从这两家公司来看,从6-8月份的同比增长远远要超过1-5月份!展望第4季,据奇力新表示,大、小尺寸Molding 类产品出货依然畅旺,平板电脑、手机品牌客户及车用客户亦持续下单出货,再加上越南厂投产效益已开始贡献第3季营收与获利数字,旺诠的金属板、小尺寸电阻与晶片排阻出货亦持续攀高,稳健成长!

其次从股价表现来看,受到市场利好消息影响,国巨电子、华新科以及禾伸堂、奇力新11月16日股价均暴涨,涨幅分别达到了5.68%、2.64%、9.94%、7.46%!

而从这四家企业今年全年股价走势来看,也可以明显看出,其股价开始大幅度上涨也是从近三个月来说,以国巨为例,从去年11月开始至今一直处于增长状态,但是在今年7月之前增长幅度还不是特别大,从7月份开始,其开始快速增长!再如禾伸堂、华新科、奇力新等均是如此!

有趣的是,对于MLCC缺货涨价的事情,手机报在线早在去年年底就开始跟踪,当前大陆媒体所有关于MLCC缺货涨价的信息或者新闻均来自于台湾媒体所报道!而从目前来看,受益最大的也当属三星电机以及台湾厂商!

风华高科:投资6.4亿扩产MLCC 将成海外厂商最强劲敌

从国内MLCC厂商来看,诸如风华高科、三环集团、宇阳科技等均在大力布局,而据手机报在线从行业了解到,对于海外企业而言,其实最怵的当属风华高科,而风华高科也将成为国内MLCC厂商的代表!

从风华高科今年的业绩来看,前三季度公司累计实现营业收入22.91亿元,同比增长19.59%;实现归母净利润1.83亿元,同比增长64.84%;扣非归母净利润1.43亿元,同比增长861.34%。此前公司预计前三季度净利润为1.49亿至1.72亿元,现在来看公司前三季度实现净利润1.83亿元,业绩大增超预期。

此外,据其发布2017年全年营收预告,公司预计2017年1-12月归属上市公司股东的净利润2.00亿至2.50亿,同比变动43.98%至79.98%,半导体及元件行业平均净利润增长率为8.88%。做出如此预计的原因,则主要受益于公司主营产品市场需求向好、公司强化管控以及产品结构调整的影响!

风华高科主要从事被动元器件,诸如多层陶瓷片式电容器、片式电阻器、电感三大系列产品,对于此轮涨价,据风华高科表示,从2016年下半年开始,公司本轮电子元器件涨价将围绕优化产品结构、客户结构来实施,从产品结构分析,MLCC涨幅最大,目前产能严重不足!

值得一提的是,风华高科今年已经两次发布公告表示,公司将巨额投资扩产MLCC,总投资额高达6.4亿元!第一次是8月22日,公告称根据公司战略发展规划,并结合电子元器件市场发展趋势及公司主营产品片式电阻器经营情况,为持续提升公司片式电阻器产能规模及优化产品结构,提升市场竞争力,其拟投资3.58亿元用于实施新增月产100 亿只片式电阻器技改扩产项目,预计项目达产后将为风华高科贡献5383.05 万元净利润。

第二次则是在10月25日,公告称其拟投资35,788.00 万元用于实施新增月产100 亿只片式电阻器技改扩产项目,预计项目达产后将为风华高科贡献5,383.05 万元净利润。10月25日公告称,风华高科拟分别投资 5,556.00 万元、5,000.00 万元、18,574.20 万元,用于实施“新增月产14亿只 0201MLCC技改扩产项目”、“MLCC 自动化提升技术改造项目”、“新增月产 10 亿只迭层电感器技改扩产项目”。

而投资扩充的原因,据其表示,受益于全球半导体产业保持高速增长,以及部分国际同行厂商产能转移的影响,国内电子元器件行业市场需求旺盛,尤其 MLCC 供货持续紧张,虽然公司近几年持续加快对主营产品产能规模扩张及技术水平提升的投入,持续优化产品结构调整,但公司主营产品 MLCC 和电感器目前的交货量和交货速度仍未能满足市场订单需求。

整体看来,此轮MLCC涨价有市场产能调整的原因,也有产线调整和市场需求变化的原因,而人为炒货更是一个重要因素,受此影响,受益最大的当属三星电机和台湾厂商,当然,国内厂商也成为受益者,如风华高科、三环集团均有发布涨价通知。而据手机报在线从行业了解到,当前海外厂商最担心的则是风华高科的崛起,从其巨额投资也可以看出,风华高科不仅仅只是在消费类电子市场,同时也加大力度向高端产品市场转型,如汽车电子、军工电子,其1001型产品已经量产!

成文

2017-11-17 16:13

成文

2017-11-17 16:13

成文

12-21

阅读(6765)

原创专栏

成文

12-21

阅读(6765)

原创专栏