作为电子产品中不可缺少的零部件产品,连接器在电子产品功能多样化、设计模块化的今天发挥着越来越重要的作用。受益于下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求持续增长,市场规模总体呈扩大趋势。2016年市场规模进一步增长到595亿美元,目前,国内连接器行业已超千亿规模,随着信息化和产品的不断升级,未来连接器市场还有更大的发展空间。

此前,全球主要的连接器市场被国际龙头如泰科电子、莫仕、安费诺、Jae、JST及韩国KET等分割,但随着国产消费电子的崛起壮大,国内连接器企业如立讯精密、长盈精密、中航光电、得润电子等也取得了很大发展,并作为一股强势发展的中国力量,杀出重围。以下是2017年三季度大陆连接器上市企业的最新财报:

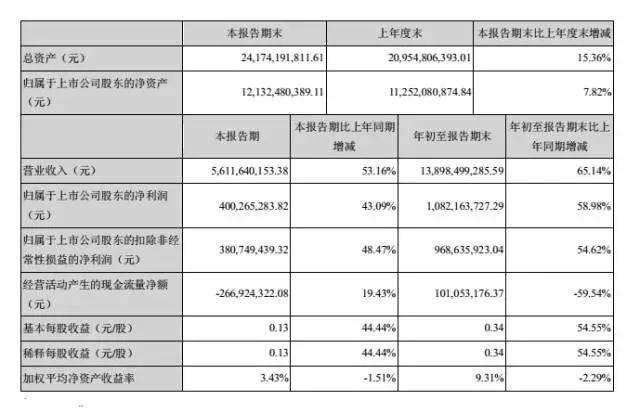

立讯精密净利增10.82亿元业务向国内市场积极延伸

10月20日晚间,立讯精密披露了其2017年三季度报告,报告显示,立讯精密2017年前三季度实现营业收入138.98亿元,同比增长65.14%;实现归属于上市公司股东的净利润10.82亿元,同比增长58.98%。

立讯精密作为国内领军的技术导向型互联解决方案供应商,在连接器领域深耕多年,积累深厚,并已涉及连接器与线束、通讯基站天线、手机天线、穿戴式设备、汽车零部件及子系统产品、FFC/FPC、原线线缆及声学等产品。

过去十年,立讯精密凭借领先的战略布局,深厚的技术积累与优秀的管理团队,实现收入和利润约50%的复合增速,维持了稳定的盈利能力水平,并在2016年成为中国本土唯一一家营收突破100亿的连接器上市公司。

立讯精密作为国内精密器件的佼佼者,很早就切入了苹果供应链,而在苹果的带动下,立讯精密强势崛起:2014年其全年净利润6.5亿,同比增长91.35%;2015年全年净利润10.77亿,同比增长71.01%;2016年全年2016年11.57亿,同比增长7.23%;2017年一季报净利润3.01亿,同比增长51.06%;2017年上半年净利润6.82亿,同比增长70.07%。目前立讯精密已经是国内市值和收入最高的连接器上市公司。

作为苹果的主力供应商,立讯精密大受其益,但随着国产手机品牌的崛起,苹果影响已是大不如前。因此,立讯精密正在积极转型,其传统业务已开始向国产品牌市场拓展,据悉,除了是苹果lighting连接线核心供应商以外,立讯精密还是华为、OPPO、Vivo等国产手机品牌的主要供应商。年报显示,立讯精密产品去年在内销销量显著增长,同比增长61.06%。

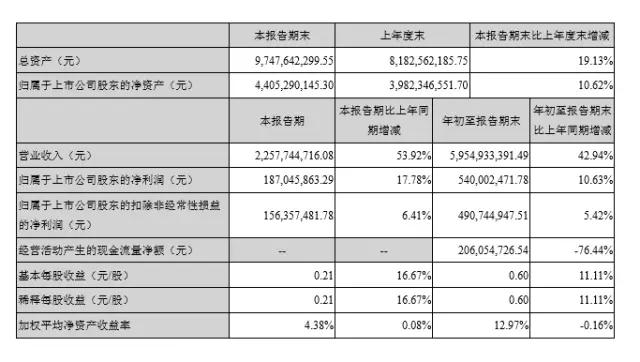

转型升级增速放缓长盈精密三季度净利5.4亿元

10月24日,深圳市长盈精密技术股份有限公司(以下简称“长盈精密”)发布了三季度报告,报告显示,在1-9月报告期内,长盈精密归属于上市公司股东的净利润为5.4亿元,同比增长10.63%,基本每股收益0.6元。

对于业绩变动原因,长盈精密解释称因客户处在产品换型周期,订单增速不及预期;公司处在转型升级周期,新布局的大类产品研发支出等较多,利润增速放缓。

长盈精密是国内移动通讯终端精密零组件制造的领军企业,于2010年9月在深交所创业板(股票代码:300115)挂牌。公司主要产品包括应用于移动通讯终端的精密连接器、精密屏蔽件、金属结构(外观)件等,成立至今得益于移动终端市场的发展一直保持着高速增长。

2016年,长盈精密营收已高达61.19亿,同比增长57.36%,涨势惊人。而且长盈精密今年还延续了去年的高增长态势,在今年1-9月内,营收已达到与去年全年几乎持平的状态,达59.55亿元。

另外,从长盈精密今年发布的半年报中来看,其主营业务未出现明显变化,金属结构(外观)件、手机及通讯产品连接器、精密屏蔽件的营收占比分别为67.9%、10.7%、9.4%。金属结构(外观)件作为长盈的主营业务,在手机金属机身大规模普及后,长盈精密作为先发企业,大为获益。

但随着5G通信及无线充电时代来临,金属后盖市场将逐渐被非金属材质替代,而因为中框及后盖一体化技术问题暂难解决,因此在一段时间内,将呈现金属中框+非金属材质的市场格局。因此,长盈未来目标在于保持金属中框份额的同时还将积极转型玻璃急陶瓷后盖市场。此竞争策略在长盈发布的半年报告上也有体现。

2017年上半年,受公司下游客户处在大的产品研发及换型周期的影响,公司量产的金属外观件新产品有所减少,加上连接器产品的结构调整,新项目投入较多,导致营收及盈利增速放缓。这种情况在第二季度后半期开始得到改善,5月下旬开始,公司的订单数量开始显著回升。

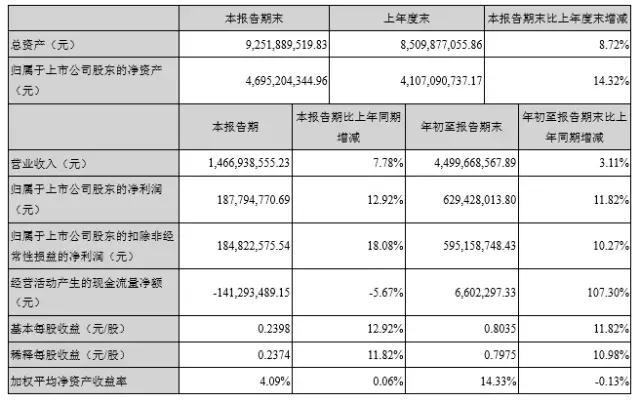

优质军用连接器龙头再起航中航光电营收持续增长

10月27日,中航光电发布三季度业绩报告,报告显示,在1-9月报告期内,归属净利润6.29亿元,同比增长11.82%。

中航光电是我国规模最大的军工防务及民用高端制造领域互连技术解决方案提供商,连接器主要应用于军用航空和新能源汽车、通讯等民用领域。随着转型升级战略持续推进,高毛利率的线缆组件和集成产品业务营收占比总体持续提升,中航光电营收一直持续稳定的增长状态。

2017年上半年中航光电实现营业收入30.33亿元同比增长0.99%,实现归母净利4.42亿元,同比增长11.36%,防务领域和民品领域的营业收入占比基本持平。下半年,中航光电防务领域整体平稳发展,民品领域将基于新能源汽车、通讯、轨道交通等领域及国际业务的不断拓展保持相对较快的发展速度。

对于未来规划,中航光电在近期的投资者活动关系中表示,5G网络建设是一个良好的发展机会,目前中航光电已全面参与主流通讯设备供应商的5G预研项目,随着商业化进程的逐渐加快,未来中航光电5G业务发展前景良好。

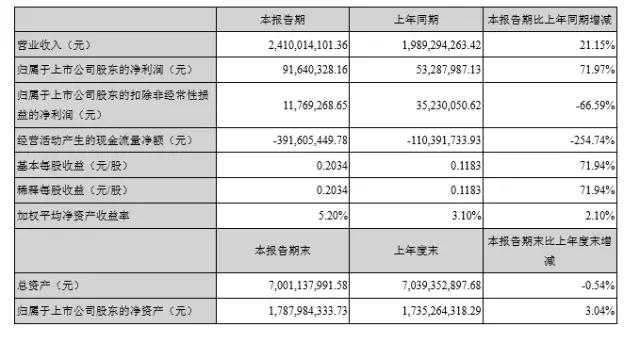

汽车电子成未来发展动力得润电子进入快速增长期

得润电子是国内家电和消费类电子连接器的领先供应商,与国内主要家电厂商合作密切,现已逐步发展为围绕消费类电子、新能源汽车电源管理系统、汽车电子电气、车联网及自动驾驶四大产业方向,致力于打造整体产业解决方案提供商。

2017年上半年,得润电子营收为24.1亿元,同比增长21.15%;归属净利润为0.9亿元,同比增长71.97%。同时,据其近期发布的三季度业绩预告显示,得润电子归属净利润约1.224亿元-1.453亿元,同比上升60%-90%。报告可见,得润电子一直保持着较高的增长率。

对此,得润电子在近期的投资者活动关系中表示,公司家电和消费类电子业务将保持较为稳定的增长,更主要的是来自汽车业务的增长,随着收购柳州双飞的完成以及新能源充电模块业务的供货上量,预计汽车业务将成为得润电子发展最迅速的一块业务。

固本开源国产连接器企业可尽享市场发展红利

目前看来,按照连接器不同用途,其应用主要市场是在汽车、电脑、电信、工业、消费类电子、航天航空和军事领域,而且各个领域都有很大的发展空间。

随着国内新能源汽车及消费电子的快速增长,供应链端也取得了不错的成绩,甚至在很多领域,国产企业已然跃居世界前列。其中,就一直为国外巨头控制的连接器领域来说,2014年,国产连接器厂商已迅速成长起来,遏制住国外巨头的扩张。

并且还随着终端设备的精密程度和复杂度不断上升,众多国内连接器厂商已经开始对高端连接器产品进行研发,国内高端连接器企业正快速成长起来,加快了高端连接器国产替代化进程。

但我们也应该看到,虽然,我国连接件企业在规模上普遍保持着高速增长,但是和世界最强的差距还很远,国内连接器企业发展仍有局限。以国外连接器巨头为例,其营业额远高于国内连接器企业原因在于,国外厂商应用领域广泛,不单一限制于一个领域发展。而从上述国产连接器企业业务结构来看,部分企业应用领域仍较为局限。

如立讯精密的业务领域较局限于消费电子产品,未来几年要大规模增长,需要切入到汽车、工业连接器、医疗、航空航天等更多领域。例如汽车产业就占了连接器产业大概20%的份额。目前立讯精密在汽车领域和医疗领域已经开始布局,预计未来几年会成为新的成长动力。

目前连接器应用范围越来越广泛,在各类设备中成为能量、信息稳定流通的桥梁。总体来说,连接器市场还有很大的发展空间,国产连接器企业在稳定主攻领域外,还应加大对其他领域的投入,固本开源,国产连接器企业才可尽享市场发展的红利。

手机报

2017-10-31 15:41

手机报

2017-10-31 15:41

潮电智库

01-16

阅读(8046)

行业资讯

潮电智库

01-16

阅读(8046)

行业资讯