经旭日大数据中心整理与研究手机产业链显示屏部分本土上市公司自2006年至2017年的利润变动数据,作此显示屏产业链利润分析报告,从产业利润占比、利润率变动、公司个体、投资等方面进行分析。向读者展现手机产业链显示屏部分上市公司的利润情况,并在此基础上对手机显示屏部分的利润趋势及发展前景做出了科学的预测,最后对手机产业链显示屏标的公司投资潜力进行了分析。

本文来自:http://www.shoujibao.cn/news/show-htm-itemid-21516.html

基本观点:

一、行业基本面概述

我们延续第一期手机产业链利润分析报告(手机产业上市企业利润诠释之系列一:机遇与危机并存),这期对手机产业链中显示屏部分进行详尽分析,我们将手机显示屏部分的31家上市公司分成显示屏及触控两个大类;其中,显示屏20家,触控10家。根据旭日三大数据中心数据显示,显示屏部分利润均值从07年的455万元增长到2017年的8543.72万元,年均增长178%。但该部分的利润一直处于整个手机产业链整体利润均值水平的下方;并且在2016年之后显示屏的利润增长速度与整体的利润增长速度呈平行上升趋势,这说明手机产业链显示屏部分与整体的利润呈较大的正相关关系,预计未来该部分的利润将随着手机产业链整体的利润保持同步增长。

数据来源:上市公司季报 旭日大数据整理

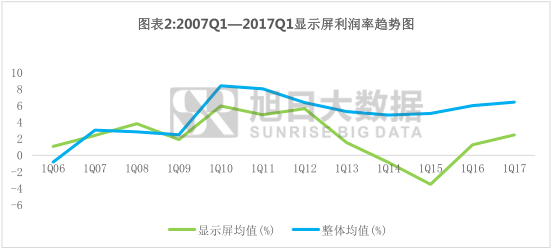

从2007年至2017年利润率变动的方面来看,显示屏部分的利润率基本一直都低于手机产业链整体的利润率水平;且自2010年之后随着该部分竞争进一步加剧利润率一直下行,到2015年由于与整体利润率过度拉大才恢复性的反弹;利润率的持续走低对利润会形成一定的牵制,使得整个显示屏部分的利润一直不高,截止2017年一季度其利润也只占整个手机产业链上市公司利润的7.6% ;显示行业竞争达到了混战的状态,不同背景的厂商均有不同程度涉足显示屏的行列。

数据来源:上市公司 旭日大数据整理

二、产业链一体化必成行业趋势

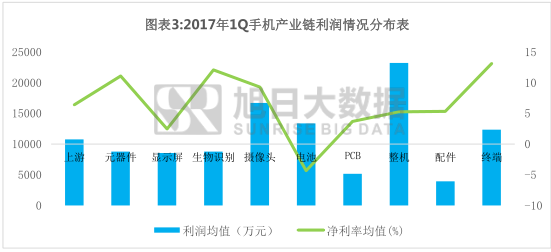

根据旭日大数据中心数据显示,2017年一季度手机显示屏部分的利润均值为8543.72万元,占手机整个产业链利润的7.6%,是除电池外利润率最低的部分。绝对利润也仅仅比PCB、配件部分利润高一些;显示目前单纯的模组厂商利润空间受挤压,单纯的sensor厂商无法接触到终端客户,难以在快变的行业环境下生存,同时下游向上游延伸也对其形成倒逼。

数据来源:上市公司季报 旭日大数据整理

在当下竞争激烈的显示屏行业中,残酷的降价一直在进行着(利润率的持续下行),下游向上游延伸以期降低成本,保证利润空间;上游向下游延伸以期掌握终端客户。目前来看,是企业保证利润空间及增强对行业波动的抵抗力的不二法门。

三、显示屏产业链一体化胜出的三个关键

显示屏部分价格下降是压缩其利润的主要原因。像显示屏部分在良率没有提升空间的前提下,面对下游强势的品牌终端,要保证利润空间,向上游原材料的延伸成为必然;同时,上游的企业面对手机显示屏这个技术变化特别快的行业,及时了解客户实质需求,直面客户显得非常的重要。因此,我们确信手机显示屏产业链一体化是必然的趋势,然而这仅仅是个必要条件,要想在变化如此之快的行业里基业长青,还必须在技术、成本、客户方面获取绝对优势,并且还必须充分发挥几个优势之间的协同效应。

1 、技术是根本

手机显示屏里技术路径繁杂,且变化很快,目前的主流G+G大有被TOL、GFF、in cell侵蚀之势,因此公司一定要有前沿技术的紧密跟踪及储备,一定要走在以技术革新降低成本的前列,否则很难赚得超额利润。根据旭日大数据中心观察,认为下半年amoled、tol可能盛行,因此掌握这两种技术的公司有望占得先机。

2 、成本是保障

在一个群雄逐鹿、供过于求的行业,只有具备成本优势的企业才能经得起市场竞争的洗礼;而低成本的关键则在于规模、良率及人工。技术的成功在于能适时批量转化为高良率的有形产能,否则只是企业的费用。而规模必须与技术及市场相协同,在这个技术变更很快的行业,若产品没跟上技术潮流或客户需求,则规模越大企业亏损越大(如长虹股份);相反,越能跟上市场及技术的需求实现高良率的生产,必然是企业实现超额利润有利条件。同样,人工成本也是企业成本的重要组成部分,目前国内人工成本优势正在逐步消失,人工成本必将逐步上升。

3 、客户是关键

具备技术、成本优势仅仅是企业拥有提供产品的能力,要实现企业的利润客户才是关键。目前,该行业客户的一个趋势是下游品牌终端客户行业集中程度不断增强, 小品牌客户不断没落;行业真正进入得客户者得天下的存量市场,未来有大品牌客户(特别是一线品牌)的企业,有望能获得市场的超额利润。

四、A股市场显示屏相关企业情况

随着科技飞快的发展,手机的功能越来越强大,手机显示屏及显示技术发生日新月异的变化。在一个以变化特别快大的行业里,要求企业必须具备敏锐的市场观察能力及新技术新环境快速的反应能力;目前来看,手机显示屏的产业链一体化趋势明显,具备手机显示屏产业全覆盖的能力,将会在未来显示屏行业的竞争中保持优势地位,那么A股市场里有哪些上市公司在显示屏产业链一体化有所表现呢?

欧菲光(002456)

公司已经形成小尺寸玻璃式230万片/月,薄膜式400万片/月,中大尺寸30万片/月的生产规模,居全国第一,尤其薄膜式(主要集中在台湾,国内少有大厂)。公司自2016年进入触摸屏行业以来,一直致力于产业链一体化建设。目前,已经能够自主生产从cover lens、sensor到模组,包括上游膜材料都自主研发,以提升薄膜的透光性,在产业链一体化上走得较早较彻底,抗行业波动能力增强。

莱宝高科(002106)

公司拥有模组产能100万套/月(金徕)。年底达到500万套/月,届时sensor产能有望得到一定的消化,盈利能力有望改善。公司不仅是苹果的直接供应商,还在于其主营业务都与触摸屏相关:从做触摸屏的ITO导电玻璃、液晶显示器的CF彩色滤光片、TFT基板到电容式触摸屏,公司形成了比较完整的产业链。

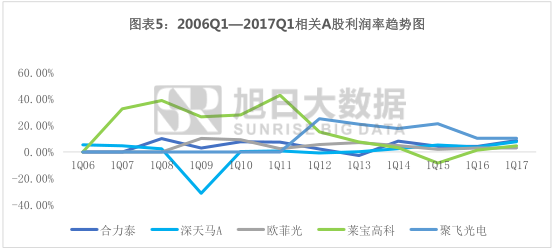

数据来源:上市公司季报 旭日大数据整理

合力泰(002217)

公司作为一家拥有触控显示、摄像头、指纹识别模组、FPC、盖板玻璃综合配套能力的一站式服务商,在即将爆发的全面屏潮流下,反应迅速,争抢先机。当前的合力泰,经过几番整合,当前的合力泰已经朝着全产业链覆盖的方向进军。产业集中创跨周期红利,创新升级孕新成长契机.各项业务进入全面快速发展周期,业绩未来3年高速成长。

深天马A(000050)

公司a-Si产线积极向专业显示这一附加值高、门槛高的蓝海市场转型,公司布局早,具有先发优势,逐步进入收获期,未来s-Si产能会持续从消费显示转向专业显示,有望提升a-Si产线盈利能力。而消费显示领域,公司LTPS和AMOLED卡位中高端市场,对接国内一线智能手机客户,LTPS短期就可贡献利润,AMOLED作为技术升级方向,提供长期成长动力。

数据来源:上市公司季报 旭日大数据整理

聚飞光电(300303)

公司是国内LED背光领域的龙头企业,在做好传统主业的同时,积极布局光学膜、小间距、光器件以及半导体封装。公司一直秉承做精、做强、再做大的经营思路,坚持优化产品品质、拓展产品种类。考虑到国际战略带来的费用率上升及光学膜业务逐步兑现;我们认为公司LED主业持续高增长,光芯片封装潜力大。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。如有疑问可发邮件至research@shoujibao.cn。

旭日大数据

2017-07-13 17:33

旭日大数据

2017-07-13 17:33

郑杰发

10-29

阅读(7325)

原创专栏

郑杰发

10-29

阅读(7325)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏