疫情的冲击,影响了各个行业的发展,但并未阻拦光学企业的上市之路。

观察君粗略统计后发现,近年来光学市场资本运作频繁,在手机这一领域,近几年来半导体设计分销龙头企业韦尔股份、机器视觉解决方案商虹软科技、滤光片大厂五方光电等企业先后成功上市。而今年在疫情的冲击下,也有光学厂商进行辅导备案。

对此现象的出现,有业内人士直言“从目前的情况来看,手机销量虽然出现下滑,但是摄像头用量及副摄的增加,为不少厂商创造了机会,其中主要集中一线及二线的头部企业,而5G的来临或将给手机带来一大波换机潮,未来可能会有更多的光学厂商上市。”

事实上,确实如此。观察君在走访部分企业时发现,截至目前至少有5家摄像头企业已为上市做准备,而这也就意味着在未来的几年会陆续看到光学厂商上市。

2020年三摄/四摄渗透率预测达70%

其实,疫情的来袭给整个制造业造成影响,也因为此,整个手机消费疲软。根据中国信通院的数据显示,2020年1—9月,国内手机市场总体出货量累计2.26亿部,同比下降21.5%。

而全球手机出货量数据也并不理想,根据IDC的最新数据显示,2020年上半年全球手机出货量下降18.2%,同时其预测2020年全球智能手机出货量将同比下降11.9%。不过,受多摄驱动,手机摄像头市场的景气度依然只增不减。

细细观察整个摄像头市场,目前,市面新推出的智能手机大多采用后置双摄或多摄像头方案,对于各种方案,均由主摄像头(一个或两个)负责实现基本的取景功能,其余副摄像头负责实现变焦、增大进光亮、色彩调节、细节调校等一个或数个辅助成像功能。

在双摄像头中,手机中常见的方案包括彩色+彩色方案、彩色+黑白方案、广角+长焦方案、彩色+深度方案等;而三摄像头和四摄像头方案等通常也是彩色摄像头、黑白摄像头、广角摄像头、长焦摄像头、深度摄像头等的组合,此外,各摄像头方案常会添加光学防抖、自动对焦等功能。

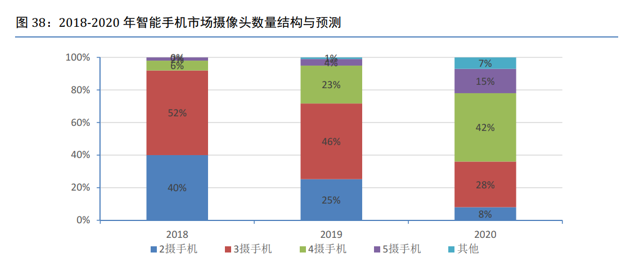

事实上,除后置摄像头外,前置摄像头也开始采用多摄像头。据调研机构的数据预测,2020年智能手机双摄的渗透率约为8%;三摄的渗透率约为28%,四摄的渗透率约为42%,五摄的渗透率约为15%。

同时业内人士也均了解,今年苹果手机首次将5G带入其四款新品中,伴随着5G时代的来临,将会出现一波换机潮。

这也就意味着,在智能手机市场,今年三摄和四摄的占比有可能会高达70%,而换机潮的来临还将给摄像头带来一定的需求量,根据Yole的数据,2019年智能手机平均摄像头数量约为3.06颗,同比增长21.7%;预计智能手机摄像头数量稳步提升,2025年平均每台智能手机摄像头数量约为3.83颗。

在此背景之下,今年不少摄像头厂商们均积极扩产,不过去年和今年尤以二线头部扩产的现象最为明显。

观察君发现,普遍而言,今年光学厂商的出货量较去年有明显提升,且业绩也有增长。观察君在统计每月出货量时发现,今年前9月国内摄像头模组厂商中,摄像头模组出货量突破1亿颗的厂商约有9家左右,而去年同期突破1亿颗的厂商仅约6家。

而在业绩表现上,欧菲光预计今年前9月净利润为7—7.8亿元,较上年同期增长287.70%—332.01%;同兴达预计其前三季度净利润为1.6亿元—1.8亿元,比上年同期增长118.27%—145.55%。

当然,导致增量和业绩增长的背后也有多摄驱动的功劳。

上市潮或来临

目前手机摄像头上市企业分别为欧菲光(002456.SZ)、舜宇光学(02382.HK)、丘钛科技(01478.HK)、信利国际(00732.HK)、高伟电子(01415.HK)、立讯精密(002475.SZ)、瑞声科技(02018.HK)、联创电子(002036.SZ)、凤凰光学(600071)、大立光(3008)、玉晶光(3406)等企业。

而在多摄的驱动下,未来可能会有更多的企业走向资本市场。从目前已披露的消息来看,马达厂皓泽已进行辅导备案,摄像头芯片厂格科微科创板上市申请获上交所受理,现已进入问询阶段。

以摄像头芯片厂格科微为例,从股东背景来看,格科微背后可谓星光熠熠。国家集成电路产业投资基金旗下子基金聚源聚芯、华登、小米产业基金、三星风险投资公司(SVIC)、深圳TCL、华虹系等均在内。

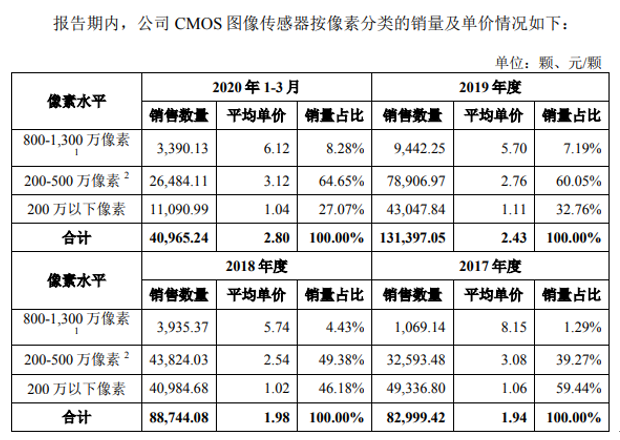

报告期内,格科微200万以下像素产品的收入占比由2017年度的32.42%下降至2020年1-3月的10.06%。与此同时,200-500万像素的CMOS图像传感器作为其主力产品之一,得益于在多摄配置中副摄的广泛应用及市场影响力的提升,收入占比由2017年度的62.18%增长至2020年1-3月的71.87%。

同时,格科微在问询时还回应称,在800-1,300万像素区间,其自产品推出后积极进行市场推广,产品逐渐得到客户认可,销售规模实现快速增长,收入占比由2017年度的5.40%增长至2020年1-3月的18.07%;此外,在2019年及2020年第一季度BSI晶圆产能趋紧的情况下,出于市场需求与自身产品推广情况等综合考虑,主要优先保障了200-500万像素的产品的供应,导致800-1,300万像素产品供应短缺,收入占比增长有限。

其实,除了上述几家光学企业外,观察君在走访时发现,在多摄配置中副摄的广泛应用及市场影响力的提升下,在未来的时间里,我们可能会看到更多的企业走向上市之路。

孙俐俐

2020-10-23 10:46

孙俐俐

2020-10-23 10:46

旭日大数据

12-08

阅读(6705)

原创专栏

旭日大数据

12-08

阅读(6705)

原创专栏

cnBeta

04-16

阅读(7335)

行业资讯

cnBeta

04-16

阅读(7335)

行业资讯