2月28日发布的业绩快报,一直到4月20日才出年报更正,这期间又割了一大波韭菜。

净利润偏差了超4亿

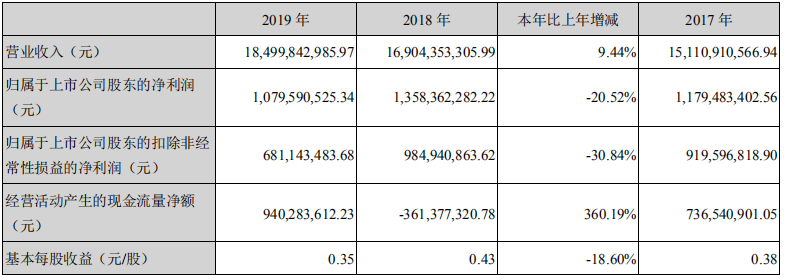

4月20日晚间,合力泰发布2019年年度报告,报告期内,公司实现营业收入185亿元,较上年同期增长9.44%;归属于上市公司股东的净利润为10.8亿元,比上年同期下降20.52%。

从财报中我们可以看到,2019年合力泰经营活动产生的现金流量净额大幅改善,达到9.4亿元,同比增加了360.19%。主要原因是本报告期按期收回客户货款,增加以银行票据结算货款的供应商,相对减少了经营活动现金流量流出。

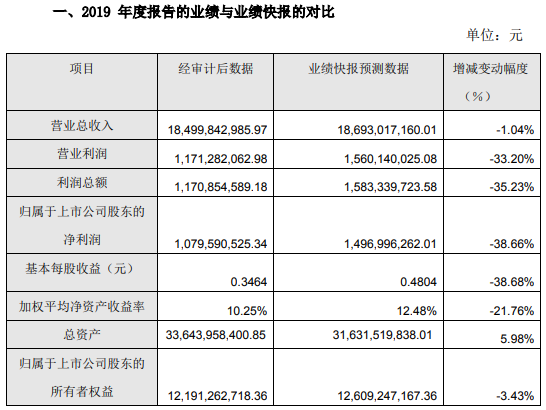

除此之外,值得注意的是此次发布的2019年年度报告与之前发布的业绩预告相差较大,归母净利润偏差了超4亿。其中,营业利润、利润总额、基本每股收益等变动幅度均超过30%。

合力泰在致歉公告中表示,主要是由于疫情期间,公司与会计师沟通不顺畅,公司管理层根据将政府补助记入2019年当期收益,后续根据会计师现场审计的专业判断,公司确认的相关政府补助无法在报告期内确认。

据了解,合力泰控股子公司江西合力泰在2019年12月30日曾收到产业扶持资金3.8亿元,主要是合力泰和井冈山经济技术开发区管理委员会签署的《显示面板项目合作协议书》补贴奖金,专项扶持江西合力泰发展。而2019年度报告中,合力泰确认收到的政府补助资金并计入当期损益共1.91亿元。

根据交易所规定,上市公司应当确保业绩快报中的财务数据和指标与相关定期报告的实际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到“20%以上”的,上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉,并说明差异内容及其原因、对公司内部责任人的认定情况等。

虽然在业绩预告中出了些失误,但是从2019年的财报来看,合力泰的主营业务均取得了不错的成绩。

触显显示出货量位于行业前列

报告期内,公司触控显示类产品实现营业收入110.9亿元,同比增长12.73%。目前公司国内出货量均已位于行业前列,拥有较稳定的市场及客户,公司将继续保持并进一步巩固在行业中的地位。并且,在全面屏(含刘海屏、水滴屏、挖孔屏)、超薄超窄边框全贴合产品的突破,实现差异化满足客户需求。智能穿戴凭借功能的完善性,佩戴方式离人体更近、更私人化,将会是继手机之后最理想的人体数据终端。2019年,公司凭借在触显行业多年的技术积累,在国内热销的儿童手表、智能手表、智能手环均有提供相关组件。另外智能音箱将其作为人工智能落地的实践、智能家居的钥匙及物联网控制中枢,公司已经为百度、阿里、腾讯等互联网企业提供相关触控显示组件。

摄像模组高速增长,积极开发屏下指纹

报告期内公司光电传感类产品实现营业收入34.8亿元,同比增长39.58%。公司继续深入布局摄像头业务,持续进行产线建设及技术升级。公司已顺利量产屏下指纹识别模组、6400万像素摄像头模组,公司还会不断提升摄像头的应用面、工艺能力和产能,持续研发TOF 3D摄像头及108M高像素摄像头模组等高端摄像头产品及技术,深化与IC厂商及客户的合作。公司高中低端产品产能搭配合理,能够满足各类摄像头生产需求,随着摄像头业务的发展,新建生产线产能逐步释放。在全面屏智能手机的兴起背景下,屏下指纹技术迎来新的需求,公司相关产品开始逐步量产,并开始研发全屏屏下指纹产品以提升客户体验。

把握新的市场机遇,TN/STN/电子纸显示产品稳步增长

报告期内TN/STN/电子纸显示模组实现营业收入16.3亿元。随着彩色显示技术的发展,从事TN/STN显示模组厂商逐渐减少,公司拥有从面板到模组的完整生产能力,在技术、产能、价格、品质方面有较强的竞争力,拥有一定的议价能力。

随着世界各国对电力的需求急速增加,智能电网成为全球电力能源输配电环节发展的必然选择,智能电表是智能电网的基石,公司一直以来为国网、南网以及海外智能电表企业提供显示模组并占有较大份额。公司成立之初开始涉足TN/STN显示模组领域,快速占领市场,报告期内ETC的需求量急速增加,目前在ETC的出货量位居行业前列,并为行业前几大客户量产出货。

随着零售行业多元化发展,基于对零售及互联网领域变革的深刻理解,始终坚持以创新与研发为核心驱动,公司电子纸产品主要服务于传统零售、新零售、百货时尚、医药健康、文化娱乐等领域,截止报告期末公司电子标签已为全球超过50个国家和地区、10000多家门店提供电子价签产品解决方案,国内零售百强覆盖率超50%。

持续加大研发投入,打造全产业链布局

为打造完善的全产业链布局,满足客户对高新技术和未来科技的需求,打破国外材料技术的垄断地位,公司持续加大对材料技术的研发投入。2019年,合力泰的研发投入达到8.7亿元,与上期同比增长了37.89%。

合力泰表示,这些研发投入主要在以下几个方面:

1、软磁材料,致力于元件的轻薄化、高磁导率、高饱和磁通密度和低损耗等的研发,并覆盖包括手机、车载、智能家居、穿戴设备、智能监控等多个领域的应用。

2、无线充电远距离技术的研发投入。

3、印刷电子新材料,精细印刷电子、加成法柔性线路、软硬结合板及高阶柔性线路板。有效节省产品体积,减少行业污染,适应OLED全面屏的应用。

4、5G智能终端产品需求的LCP柔性线路的高速传输需求,公司依托研发投入,持续研发更加先进的工艺产品,以确保技术领先。

5、摄像头相关产品:双摄、三摄、四摄产品,MSP技术、光学变焦及核心算法的研发。适应客户对高端摄像头功能的需求,提高对客户销售的价值量。

6、曲面贴合技术、生物识别技术:适用于柔性显示屏的贴合需求,及产业链配套技术。

值得注意的是,2019年合力泰新增研发费用资本化2.68亿元,与上期同比增加了70.47%。合力泰对此表示,主要是公司继续加大研发投入,并在FPC、曲面贴合、生物识别、摄像头、5G材料、背光材料、无线充电等方面取得较好成果,该等产品适应手机轻薄化以及未来5G部件需求,将为公司带来持续的经济利益。此类开发项目的增加使得公司研发费用资本化增加。

资料显示,合力泰主要从事全面屏模组、触摸屏模组、液晶显示模组、电子纸模组、摄像头模组、指纹识别模组、无线充电模组核心零部件、与5G配套的吸波材料、高频材料及配套的柔性线路板、盖板玻璃、背光等产品的研发、生产与销售。

郑杰发

2020-04-22 10:24

郑杰发

2020-04-22 10:24

潮电智库

11-20

阅读(8504)

原创专栏

潮电智库

11-20

阅读(8504)

原创专栏