手机赛道再焕活力,光学供应链龙头厂商欧菲光(002456.SZ)业绩向好。

8月23日,欧菲光发布了半年度报告,期内实现营收95.36亿元,同比增长51.02%;净利3914.45万元,同比扭亏为盈。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

欧菲光表示,业绩增长主要有两大原因,一是业务订单量较上年同期增加,营收增长带动净利润增长;二是稳步提高产品品质,不断实现关键技术突破与产品应用,高附加值产品的收入同比实现较快增长,盈利能力提升。

近三年中报净利润首次转正,对于欧菲光的意义不啻于涅槃重生。2021年退出果链之后,公司曾经深陷低谷,经过战略调整与转变,如今在手机、车载和新业务领域均取得关键性进展。

智能手机: 增幅超六成,突破多项新技术

报告期内,欧菲光手机业务营收74.05亿,同比大增61.77%;而且收入占总营收比重77.66%,较去年同期增长了5.17个百分点,成为当仁不让的第一大业务。

非常关键的是,手机业务毛利率达到11.17%,比去年同期增长了8.2个百分点。很明显,公司制定的“以经营利润为导向”战略得到了落地与夯实。

潮电智库从手机产业链处了解,大客户华为在高端手机市场强势回归,使得多年合作伙伴欧菲光充分受益。在华为大卖的Mate 60系列和Pura 70系列机型中,欧菲光主供了后置摄像头、前置摄像头和指纹模组。

不出意外的话,下半年华为将推出的Mate 70新旗舰,欧菲光也是摄像头主力供应商。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

据欧菲光中报披露,浮动微距模组、潜望式长焦微距模组、芯片防抖、可变光圈和伸缩式模组等已实现持续量产;10倍连续变焦技术完成技术攻关,正积极研究镜头&VCM音圈马达&模组工艺一体化、制程一体化、设计一体化等先进的模组及制程技术。

目前欧菲光7P光学镜头、潜望长焦镜头、双群内对焦镜头、可变光圈镜头等高端产品均已成功量产,并进入中国主流手机厂商供应链。8P高像素主摄、三群连续变焦、玻塑混合等前沿镜头项目已研发成功。

如果说手机业务回暖是欧菲光走出低谷的第一驱动力,那么车载则已成为公司明显的第二业务增长曲线。

智能汽车:营收超10亿,三大领域成型

今年上半年,欧菲光智能汽车业务收入10.68亿元,同比增长54.01%。

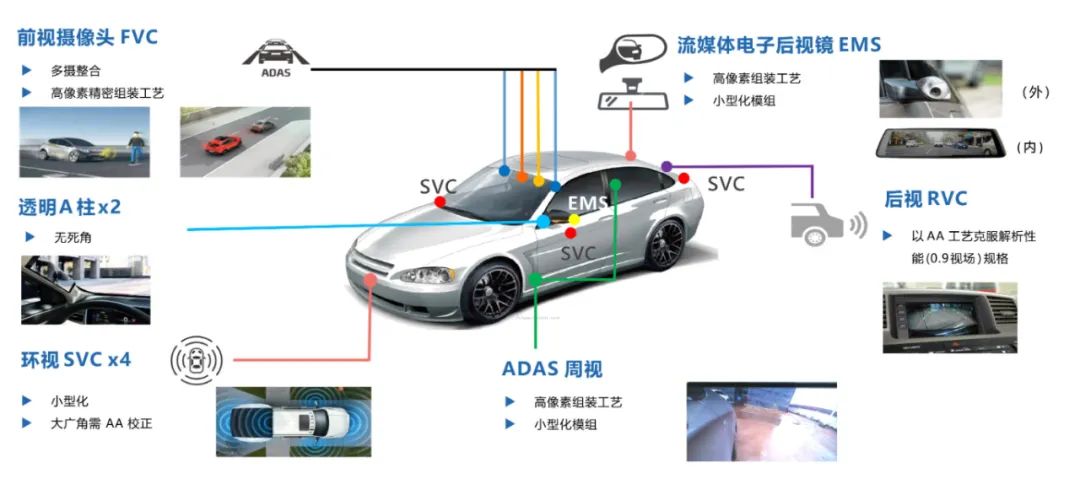

欧菲光2018年收购富士天津,拥有了行业领先的车载镜头技术和专利,并将公司智能汽车业务划分为智驾域、车身域、座舱域三大板块,深度布局智能驾驶、车身电子和智能座舱领域。

智能驾驶系统方面,公司全面布局车载摄像头、车载镜头、行泊一体域控制器等产品线,并综合先进传感器和域控制器推出环视系统、自动泊车、行泊一体域控系统解决方案。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

车身电子方面,公司BCM/BGM 车身域控产品技术积累丰富,产品融合多核MCU(微控制单元)、OTA(空中下载技术)、 以太网网关、门模块等多种功能或模块,集成化程度高。

智能座舱方面,公司深度布局舱内外光学传感器、仪表中控产品。公司驾驶员监测(DMS)、乘客监测(OMS)产品可针对人脸识别、疲劳监测等应用场景提供主动式服务,为客户提供座舱内全场景一站式视觉解决方案;公司整合车载摄像头、显示屏、系统控制器三大产品线优势,持续研发升级电子外后视镜(CMS)产品,为客户提供功能安全的全栈式电子后视镜解决方案。

据非常熟悉欧菲光车载业务的消息人士透露,“根据项目周期来看,下半年的生意可能会更好。”

报告期内,智能门锁、运动相机、工业及医疗、VR/AR等新领域也为公司带来了10个亿的直接营收。欧菲光明确表示,会将新领域收入占比明显提高,成为未来重要的增长贡献点。