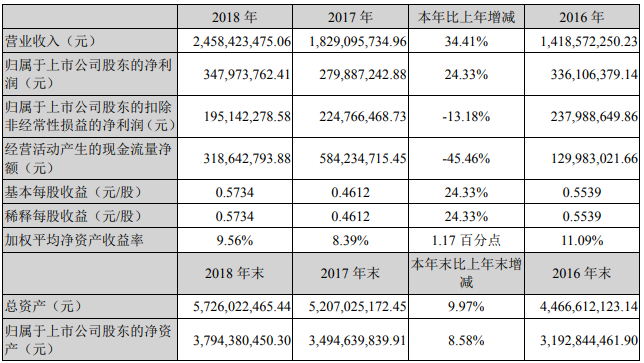

集微网消息 4月11日,紫光国微发布2018年度报告,公司实现营业收入245,842.35万元,较上年同期增加34.41%;归属于上市公司股东的净利润34,797.38万元,较上年同期增长了24.33%。

截至2018年12月31日,紫光国微总资产572,602.25万元,同比增长9.97%;归属于上市公司股东的所有者权益379,438.04万元,同比增长8.58%。其中,集成电路业务实现营业收入229,698.98万元,占公司营业收入的93.43%,晶体业务实现营业收入15,680.63万元,占公司营业收入的6.38%。

紫光国微表示,报告期内,公司集成电路业务继续保持健康的发展态势,在业务规模增长及产品结构变化对综合毛利率的不利影响下,仍然实现了收益的稳定增长。晶体业务行业供需关系转差,竞争加剧,销售收入与去年同期基本持平,贡献了稳定的毛利。

在智能安全芯片业务方面,2018年度,紫光国微的智能安全芯片产品市场表现强劲,产品销量及销售额继续保持快速增长,营业收入达到10.36亿元,规模化经营能力不断提高。

在特种集成电路业务方面,紫光国微特种集成电路业务主要产品包括:特种微处理器、特种可编程器件、特种存储器、特种总线及接口、特种电源电路、特种SoPC和定制芯片等几大类。2018年度,该业务各个领域都实现了高速增长,全年实现营业收入6.16亿元。

在存储器芯片业务方面,2018年度,DRAM存储器芯片市场需求先高后低,前三个季度持续高位景气,第四个季度开始急剧回落。紫光国微存储器业务2018年实现营收6.45亿元,同比增长超过93%。

据披露,紫光国微的DRAM存储器芯片和内存模组已形成完整的产品系列,继续深耕国产计算机应用的市场,在服务器、个人计算机、机顶盒、电视机等方面出货稳步增加,进一步强化了国产DRAM存储器供应商的领导地位。目前,公司自主创新的内嵌ECC DRAM存储器产品在工控、电力、安防、通讯和汽车电子等领域销售稳定;公司开发的DDR4及LPDDR4等产品已经完成验证,正在客户送样;进行新一代GDDR6物理接口的开发,并积极布局新一代低功耗、高带宽的存储器方案。平面SLC Nand Flash产品已经完成试样,实现小批量销售。

在半导体功率器件业务方面,紫光国微半导体功率器件业务专注于先进半导体功率器件的研发和销售,产品涵盖500V-1200V高压超结MOSFET、20V-150V中低压SGT/TRENCH MOSFET、40V-1200V VDMOS、IGBT、IGTO、SIC等先进半导体功率器件,产品广泛应用于节能、绿色照明、风力发电、智能电网、混合动力/电动汽车、仪器仪表、消费电子等领域,已形成领先的竞争态势和市场地位。

在可重构系统芯片业务方面,报告期内,紫光国微可编程系统芯片(FPGA)业务全面开拓通信和工控市场,积极推进Titan系列高性能FPGA和Logos系列高性价比FPGA芯片的应用及产业化工作,已开始实现生产销售。Compact系列CPLD新产品已于2018年推向通信等市场,并已顺利导入部分客户项目。基于28nm工艺的新一代高性能FPGA研发进展顺利,已完成功能模块研发,争取尽快推向市场。

在晶体业务方面,紫光国微晶体业务的主要产品包括石英晶体元器件。报告期内,受国内压电晶体行业扩张产能释放的影响,SMD3225产品出现供过于求,竞争加剧,产品价格下滑。另外,国际贸易摩擦也对石英晶体产品的出口产生不利影响。本年度共销售晶体元器件2.8亿件,较去年同期有所减少。市场仍以欧美等地区客户为主,出口占比近70%,实现销售收入1.57亿元,毛利保持稳定,但受蓝宝石生产线计提资产减值影响,最终实现净利润-2362万元。

集微网

2019-04-11 11:31

集微网

2019-04-11 11:31

TechWeb

10-08

阅读(6297)

行业资讯

TechWeb

10-08

阅读(6297)

行业资讯