虽然2018年出现了手机市场增速放缓、国际经济形势错综复杂等不利因素,但去年水晶光电依然实现经营业绩稳步增长。

2018年水晶光电营收23.26亿元实现净利润4.63亿元

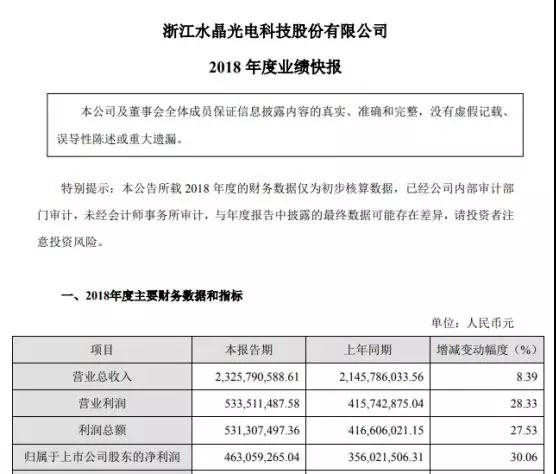

2月27日,晚间,水晶光电发布公其2018年度业绩快报,根据业绩快报内容显示,2018年水晶光电全年营收为23.26亿元,较去年同期增长8.39%;实现净利润4.63亿元,较去年同期增长30.06%。

对于业绩增长的主要因素,水晶光电方透露,虽然2018年出现了手机市场增速放缓,国际经济形势错综复杂等不利因素,但公司积极把握了智能手机双摄、多摄、3D sensing、屏下指纹等产业升级机遇,加快开拓国际市场,提升大客户份额,进一步优化产品结构,持续构建新的盈利增长点,实现了经营业绩稳步增长。

水晶光电进一步指出,除了上述因素外,报告期内,公司减持日本光驰股份获得的投资收益也做了良好的业绩补充。

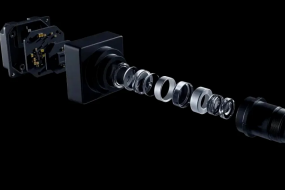

从水晶光电半年报处获悉,水晶光电主营业务为光学成像显示、反光材料业务,主要产品包括红外截止滤光片及组立件、光学低通滤波器、3D成像相关光学元器件(窄带滤光片等)、LED蓝宝石衬底、AR光学零配件、微型投影光引擎、反光材料等系列产品。

该公司产品广泛应用于以数码成像、生物识别、AR、VR、LED显示、照明、3D扫描、打印模组、智能汽车等消费类电子为主的相关领域。

其实,从2018年上半年水晶光电的业绩便可发现,水晶光电的主营业务仍以精密光学薄膜元器件产品为主,不过,受行业竞争加剧和产品下降影响,水晶光电相关产品毛利率较去年同期略有降低。

值得一提的是,虽然说水晶光电主营业务毛利率均出现下滑,但去年上半年该公司依然保持了较高的增长态势。

查询发现,2018年上半年,水晶光电实现营收9.03亿元,较去年同期下降3.90%;实现净利润2.56亿元,较去年同期增长66.56%。

水晶光电透露,去年上半年面对全球智能手机市场竞争压力,公司及时调整竞争策略,以“抢夺市场为目标”,紧紧抓住华为、OPPO、vivo、小米等终端客户机会,提升高端机型的市场份额,保有一定的市场占有率,实现销售稳步增长。

而对于去年水晶光电的业绩表现,有调研机构指出,去年水晶光电受益大客户三款新机全部搭载3D摄像头,贡献较大增量,收入同比增长8.4%;利润方面,主要受益报告期内减持日本光驰股份带来较多投资收益。

“由元器件制造商”转向“光学解决方案提供商”

2018年是水晶光电“十三五”目标实现承上启下的关键一年,而去年在整体经济大环境不景气、行业下行压力较大的背景下,水晶光电依旧较好的完成了各项指标。

需要注意的是,该公司的光学业务可圈可点,其中部分新品不仅已具备量产能力,还进入多家知名手机厂商的旗舰产品项目中。

2018年10月19日,水晶光电在投资互动平台上透露,公司独供华为MATE 20系列的屏下指纹和3D窄带产品。

除了华为Mate 20系列项目外,在3D摄像头领域,2018年水晶光电切入小米8和OPPO Find X等手机旗舰机型中。

此外,在摄像头新技术潜望式镜头里,水晶光电的棱镜产品也有小批量出货。2019年3月,水晶光电在互动平台上表示,公司棱镜产品有运用在手机潜望式镜头里,目前已小批量出货中。

展望2019年,大客户3D摄像头机型覆盖全年,而随着光学镀膜新项目的落地,以及安卓光学屏下指纹放量和三摄、四摄开始渗透,水晶光电光学业务有着充足的成长动能。

纵观目前整个光学市场,虽然竞争激烈,但从市场发展空间来看,未来这一领域机会庞大,而除了手机这一领域外,汽车电子里包含了很多人机交互的技术,对于光学元器件及组件的市场机会点颇多。

而水晶光电未来三年的战略重点也有了些许变化。笔者从水晶光电官网处获悉,2019年水晶光电副总经理对公司战略作了解读,阐明了公司未来三年战略重点,其指出,未来公司将由“元器件制造商”转向“光学解决方案提供商”,由制造型公司转向技术型公司,由“劳动、技术、资本三密集”转向“技术、资本两密集”,并鼓励各产业争相成为公司主业。

孙俐俐

2019-03-01 17:53

孙俐俐

2019-03-01 17:53

潮电智库

05-20

阅读(6758)

行业资讯

潮电智库

05-20

阅读(6758)

行业资讯

孙俐俐

04-26

阅读(6623)

原创专栏

孙俐俐

04-26

阅读(6623)

原创专栏